1. Novos certificados são alternativa sem risco

Os Certificados do Tesouro Poupança Crescimento (CTPC) acabaram de nascer. Foram lançados pelo Governo, na semana passada, e começaram a ser subscritos esta segunda-feira. Vieram substituir os Certificados do Tesouro Poupança Mais (CTPM) e, apesar de terem um prazo mais longo, têm uma remuneração menor. Pagam 1,39% por ano, em média. Uma taxa de juro que, no entanto, compara bem com alternativas de risco baixo.

Os CTPC requerem um investimento mínimo de mil euros e podem ser subscritos ao balcão dos CTT ou no site do IGCP. São emitidos por um prazo de sete anos e pagam, no primeiro ano, uma taxa de juro bruta de 0,75% que se mantém no segundo ano e vai depois aumentando até chegar aos 2,25% no sétimo ano. Em média, pagará 1,39% por ano, o que compara com a remuneração média anual de 2,25% dos antigos CTPM, que tinham um prazo de cinco anos. Não há lugar à capitalização de juros.

À remuneração bruta deste produto, pode acrescer, a partir do segundo ano, um prémio, correspondente a 40% do crescimento médio real do PIB nos últimos quatro trimestres conhecidos no mês anterior à data de pagamento de juros. Mas "o prémio apenas tem lugar no caso de o crescimento médio real do PIB ser positivo e fica limitado a um máximo de 1,2% em cada ano, equivalente a 40% de um crescimento médio real do PIB de 3%".

"Dado o espectro de produtos disponíveis no mercado, continua a ser um produto atractivo, sobretudo em relação aos depósitos, quer pela taxa 'de base' quer pela possibilidade de a remuneração poder ser consideravelmente mais alta em caso de o ciclo de crescimento se mantiver ou até acelerar", explica Filipe Garcia, economista da IMF. E, além desta remuneração mais atractiva, os CTPC são um produto sem risco, uma vez que há a "garantia da totalidade do capital investido", refere a ficha do produto. Contudo, têm de ser mantidos por mais do que um ano. O resgate só é possível um ano após a subscrição, sendo que depois desse período poderá ocorrer a qualquer altura, acarretando a perda total dos juros.

"A criação dos CTPC visa fomentar a poupança de médio prazo dos cidadãos e dinamizar o acesso dos particulares a instrumentos de dívida pública com taxa fixa garantida, a que acresce um prémio a partir do segundo ano", explicou o Ministério das Finanças, na semana passada.

A oferta de produtos do Estado é ainda complementada pelos antigos certificados de aforro, cuja remuneração é cada vez menor. As novas subscrições realizadas, em Outubro, foram remuneradas a uma taxa de juro de 0,671%. A descida da taxa de juro, fruto dos valores negativos da Euribor, tem justificado uma quebra do investimento nestes produtos.

A estimativa do Orçamento do Estado para 2018 é de que, no próximo ano, as famílias financiem o Estado em 1.750 milhões de euros. Este montante inclui, além dos certificados, as Obrigações do Tesouro de Rendimento Variável (OTRV), cuja última emissão, em Julho, oferecia uma taxa de juro bruta de 1,6%. A remuneração destas emissões tem vindo a cair. Em Maio de 2016, a taxa oferecida foi de 2,2%.

Os CTPC requerem um investimento mínimo de mil euros e podem ser subscritos ao balcão dos CTT ou no site do IGCP. São emitidos por um prazo de sete anos e pagam, no primeiro ano, uma taxa de juro bruta de 0,75% que se mantém no segundo ano e vai depois aumentando até chegar aos 2,25% no sétimo ano. Em média, pagará 1,39% por ano, o que compara com a remuneração média anual de 2,25% dos antigos CTPM, que tinham um prazo de cinco anos. Não há lugar à capitalização de juros.

1,39%

Taxa média

Os CTPC têm uma remuneração média anual de 1,39% nos sete anos de duração.

À remuneração bruta deste produto, pode acrescer, a partir do segundo ano, um prémio, correspondente a 40% do crescimento médio real do PIB nos últimos quatro trimestres conhecidos no mês anterior à data de pagamento de juros. Mas "o prémio apenas tem lugar no caso de o crescimento médio real do PIB ser positivo e fica limitado a um máximo de 1,2% em cada ano, equivalente a 40% de um crescimento médio real do PIB de 3%".

"Dado o espectro de produtos disponíveis no mercado, continua a ser um produto atractivo, sobretudo em relação aos depósitos, quer pela taxa 'de base' quer pela possibilidade de a remuneração poder ser consideravelmente mais alta em caso de o ciclo de crescimento se mantiver ou até acelerar", explica Filipe Garcia, economista da IMF. E, além desta remuneração mais atractiva, os CTPC são um produto sem risco, uma vez que há a "garantia da totalidade do capital investido", refere a ficha do produto. Contudo, têm de ser mantidos por mais do que um ano. O resgate só é possível um ano após a subscrição, sendo que depois desse período poderá ocorrer a qualquer altura, acarretando a perda total dos juros.

"A criação dos CTPC visa fomentar a poupança de médio prazo dos cidadãos e dinamizar o acesso dos particulares a instrumentos de dívida pública com taxa fixa garantida, a que acresce um prémio a partir do segundo ano", explicou o Ministério das Finanças, na semana passada.

0,671%

Remuneração

As subscrições dos Certificados de Aforro feitas em Outubro tiveram um juro de 0,671%.

A oferta de produtos do Estado é ainda complementada pelos antigos certificados de aforro, cuja remuneração é cada vez menor. As novas subscrições realizadas, em Outubro, foram remuneradas a uma taxa de juro de 0,671%. A descida da taxa de juro, fruto dos valores negativos da Euribor, tem justificado uma quebra do investimento nestes produtos.

A estimativa do Orçamento do Estado para 2018 é de que, no próximo ano, as famílias financiem o Estado em 1.750 milhões de euros. Este montante inclui, além dos certificados, as Obrigações do Tesouro de Rendimento Variável (OTRV), cuja última emissão, em Julho, oferecia uma taxa de juro bruta de 1,6%. A remuneração destas emissões tem vindo a cair. Em Maio de 2016, a taxa oferecida foi de 2,2%.

2. Depósitos rendem cada vez menos

Os depósitos a prazo são o produto de poupança por excelência dos portugueses. Contudo, nos últimos anos, fruto da queda das taxas de mercado para mínimos históricos, viram a sua remuneração diminuir de forma expressiva. E agora, as novas aplicações rendem pouco mais do que zero. Contudo, são um produto sem risco, uma vez que o capital investido está garantido.

Os depósitos a prazo são o produto de poupança por excelência dos portugueses. Contudo, nos últimos anos, fruto da queda das taxas de mercado para mínimos históricos, viram a sua remuneração diminuir de forma expressiva. E agora, as novas aplicações rendem pouco mais do que zero. Contudo, são um produto sem risco, uma vez que o capital investido está garantido.

As novas aplicações em depósitos conseguiram uma taxa média de 0,24%, em Agosto, de acordo com os dados mais recentes do BCE. Esta é mesmo a taxa de juro mais baixa desde que estes dados começaram a ser recolhidos em 2000. Nos últimos anos, a remuneração dos depósitos diminuiu significativamente, depois de ter chegado a atingir um recorde de 4,66%, em Outubro de 2008.

Ou seja, há muito que os depósitos deixaram de ser atractivos. De acordo com a informação disponibilizada pela Deco, para o prazo de 12 meses e um investimento mínimo de mil euros, apenas o Depósito BNI Europa, do Banco BNI Europa , rende mais do que 1%. Apresenta uma taxa anual nominal bruta (TANB) de 1,1%, sendo a remuneração líquida de 0,79 %. Entre os cinco grandes bancos, o Novo Banco, com a sua Conta Micro Poupança, apresenta uma TANB de 0,4%.

Com os tradicionais depósitos a renderem cada vez menos, os bancos têm vindo a aumentar a aposta em produtos financeiros complexos com capital garantido. Através de depósitos indexados, pretendem atrair os clientes para aplicações com taxas de juro potenciais atractivas, mas que também podem não render nada, uma vez que dependem do desempenho de um cabaz de activos. Por exemplo, entre os produtos lançados no último mês com um mínimo de investimento de mil euros, o "EuroBic Multisetor novembro 2017" apresenta uma TANB de 2,833%, se as cinco acções do cabaz valorizarem até Novembro de 2019. Caso contrário, este produto tem uma TANB mínima de 0,049%.

3. Vantagem fiscal nos seguros de capitalização

Com as taxas de mercado em mínimos históricos e mesmo em níveis negativos, conseguir retorno para as poupanças é uma tarefa cada vez mais difícil. Sobretudo para os investidores que não estejam dispostos a assumir riscos. No universo dos seguros de capitalização, consegue encontrar alternativas com mais e menos risco. E o investidor beneficia de uma vantagem fiscal.

São vários os seguros de capitalização que pode encontrar em comercialização: produtos de baixo a alto risco, com e sem capital garantido. Mas estes produtos são uma alternativa de investimento nomeadamente para quem procura opções de médio e longo prazo. Isto porque a principal vantagem face a outros produtos de poupança é a menor carga fiscal. A partir do oitavo ano de aplicação, são cobrados apenas 11,2% de imposto sobre o rendimento. E, se investir por prazos entre cinco e oito anos, a taxa é de 22,4% e por prazos inferiores a cinco anos e um dia é de 28%, tal como na maior parte dos produtos.

Contudo, os seguros de capitalização têm como principal desvantagem as comissões cobradas, nomeadamente de subscrição, gestão e resgate antecipado. O valor destes encargos reduz o retorno que pode ser conseguido com o produto e, em alguns casos, pode mesmo anular esta rentabilidade. Por exemplo, entre os 18 produtos recentemente analisados pela Deco, o Liberty Poupança Mais cobra a comissão de subscrição mais elevada, de 3,09%, acima da média de 0,7%.

Esta deve ser, assim, uma característica que deve ter em consideração quando escolher o seu produto de poupança. E, como a Deco alertou recentemente, não há muita visibilidade em relação aos encargos destes produtos, sendo que as comissões variam consoante a vontade do intermediário e rendimentos que não são tornados públicos a quem não seja cliente.

Além disso, também não é fácil obter informação sobre os rendimentos conseguidos. O rendimento médio dos seguros tem diminuído. No ano passado renderam, em média, 1,3%. Um rendimento bruto que, contudo, superou a inflação de 0,6%. Nos últimos cinco anos, estes produtos conseguiram render, em média, 2,3%, segundo a Deco.

São vários os seguros de capitalização que pode encontrar em comercialização: produtos de baixo a alto risco, com e sem capital garantido. Mas estes produtos são uma alternativa de investimento nomeadamente para quem procura opções de médio e longo prazo. Isto porque a principal vantagem face a outros produtos de poupança é a menor carga fiscal. A partir do oitavo ano de aplicação, são cobrados apenas 11,2% de imposto sobre o rendimento. E, se investir por prazos entre cinco e oito anos, a taxa é de 22,4% e por prazos inferiores a cinco anos e um dia é de 28%, tal como na maior parte dos produtos.

11,2%

Carga fiscal

A partir do oitavo ano de aplicação, são cobrados apenas 11,2% de imposto sobre o rendimento.

Contudo, os seguros de capitalização têm como principal desvantagem as comissões cobradas, nomeadamente de subscrição, gestão e resgate antecipado. O valor destes encargos reduz o retorno que pode ser conseguido com o produto e, em alguns casos, pode mesmo anular esta rentabilidade. Por exemplo, entre os 18 produtos recentemente analisados pela Deco, o Liberty Poupança Mais cobra a comissão de subscrição mais elevada, de 3,09%, acima da média de 0,7%.

Esta deve ser, assim, uma característica que deve ter em consideração quando escolher o seu produto de poupança. E, como a Deco alertou recentemente, não há muita visibilidade em relação aos encargos destes produtos, sendo que as comissões variam consoante a vontade do intermediário e rendimentos que não são tornados públicos a quem não seja cliente.

Além disso, também não é fácil obter informação sobre os rendimentos conseguidos. O rendimento médio dos seguros tem diminuído. No ano passado renderam, em média, 1,3%. Um rendimento bruto que, contudo, superou a inflação de 0,6%. Nos últimos cinco anos, estes produtos conseguiram render, em média, 2,3%, segundo a Deco.

4. Imobiliário vai continuar na moda

Depois de vários anos em crise, o imobiliário tem vindo a renascer. Tem sido mesmo um dos sectores com melhores notícias para a economia nacional. Sucedem-se as estatísticas positivas: as transacções estão em máximos desde, pelo menos, 2009, tal como o índice de preços da habitação. Ainda valerá a pena apanhar a onda do investimento no imobiliário? Os especialistas acreditam que sim.

Depois de vários anos em crise, o imobiliário tem vindo a renascer. Tem sido mesmo um dos sectores com melhores notícias para a economia nacional. Sucedem-se as estatísticas positivas: as transacções estão em máximos desde, pelo menos, 2009, tal como o índice de preços da habitação. Ainda valerá a pena apanhar a onda do investimento no imobiliário? Os especialistas acreditam que sim.

"Mesmo num cenário com tendência de subida de preços, continuam a existir boas oportunidades, especialmente para quem olha para os imóveis como uma alternativa de aforro face a aplicações financeiras", afirmou recentemente Pedro Lancastre. Para o director-geral da JLL Portugal, "os retornos - em média, em torno de 4% a 5% - conseguidos com o imobiliário (compra para colocação no mercado de arrendamento longo prazo ou curto prazo) são muito mais interessantes".

Os investidores que pretendam considerar o imobiliário como uma forma de rentabilizar o seu património têm actualmente várias formas de o fazer. Podem rentabilizar o seu imóvel através do aluguer de longa duração, uma opção que é indicada para quem procura rendimentos fixos a longo prazo. Podem ainda optar pelo alojamento local, que pode acabar por ser mais rentável, mas também pode acabar por exigir um maior investimento.

Para Luís Lima, ainda há "muitas oportunidades por explorar, nomeadamente no que diz respeito aos mercados de reabilitação urbana, alojamento local e arrendamento urbano". E o presidente da Associação dos Profissionais e Empresas de Mediação Imobiliária de Portugal (APEMIP) concretiza que há oportunidades "muito interessantes, sobretudo fora das grandes cidades". Depois da forte recuperação registada em Lisboa e Porto, o "stock" imobiliário nestas cidades está a encolher e a procura dos investidores começa a transferir-se para outras zonas do país.

5%

Retorno

Investir no imobiliário pode garantir retornos entre os 4% e os 5%, segundo as imobiliárias.

"Há regiões como a de Braga, Guimarães, Viseu, Coimbra ou Aveiro, entre muitas outras, com boas oportunidades de negócio e com um potencial de crescimento incrível, que decerto se verificará nos próximos anos", frisa Luís Lima. Também Ricardo Sousa, administrador da Century 21 Portugal, considera que "é nas zonas periféricas das cidades que se está a registar uma maior dinâmica de transacções imobiliárias".

Investir em imobiliário tem habitualmente associada uma percepção de segurança. Contudo, os preços dos activos podem mais tarde vir a desvalorizar. Uma perspectiva que os investidores devem ter em conta.

5. Obrigações portuguesas vão continuar a brilhar

Os últimos meses têm sido de boas notícias para a dívida portuguesa, nomeadamente a redução do défice orçamental. A última delas chegou a 15 de Setembro quando, inesperadamente, a S&P decidiu retirar o "rating" de Portugal de um nível considerado "lixo". E, no final do ano, uma segunda agência poderá fazê-lo. Uma expectativa que pode continuar a determinar a aposta nas obrigações portuguesas e, deste modo, a descida dos juros.

A S&P decidiu, em Setembro, subir a notação de Portugal de BB+ para BBB-, retirando a nota do país de "lixo". Deste modo, pela primeira vez em mais de cinco anos, Portugal conseguiu ter uma das três principais agências a avaliar o "rating" acima de "lixo". Uma decisão que foi justificada com o "forte desempenho económico e orçamental" do país.

Têm sido precisamente estes factores que têm permitido uma subida do preço das obrigações portuguesas. E, consequentemente, a descida das taxas de juro. Esta segunda-feira, a "yield" da dívida a 10 anos chegou a descer 10,6 pontos base para 2,088%, o que corresponde ao valor mais baixo desde Abril de 2015. Esta descida tem permitido também reduzir o prémio de risco da dívida nacional face à dívida alemã para níveis de Julho de 2015.

Apesar desta correcção, os especialistas acreditam que ainda há margem para Portugal reduzir mais o diferencial face a outros países do euro, nomeadamente Itália, sobretudo se houver uma segunda melhoria de "rating" por parte da Fitch, agendada para 15 de Dezembro. Esta foi a primeira agência de "rating" a colocar Portugal com "outlook" positivo, antes do Verão.

Os analistas do Société Générale anteciparam recentemente uma convergência dos juros portugueses com os italianos. O que pode vir a concretizar-se caso a Fitch efectivamente acabe por anunciar uma subida do "rating" do país para um nível de investimento.

E estas boas notícias poderão acabar por amortecer o impacto das decisões do Banco Central Europeu (BCE) que, ainda na semana passada, anunciou que, a partir de Janeiro, vai reduzir as suas compras de activos mensais para metade, ainda que tenha prolongado o programa. "Acreditamos que a retracção do apoio do BCE poderá acarretar um impacto relativo menos pronunciado no caso português em relação a outros países da periferia (sobretudo Itália), principalmente porque os níveis actuais das taxas de juro da dívida portuguesa já descontam uma menor procura por parte do BCE", disse a equipa de "research" do banco BiG ao Negócios.

A S&P decidiu, em Setembro, subir a notação de Portugal de BB+ para BBB-, retirando a nota do país de "lixo". Deste modo, pela primeira vez em mais de cinco anos, Portugal conseguiu ter uma das três principais agências a avaliar o "rating" acima de "lixo". Uma decisão que foi justificada com o "forte desempenho económico e orçamental" do país.

2,088

Taxa de juro

A "yield" das obrigações portuguesas atingiu um mínimo de Abril de 2015.

Têm sido precisamente estes factores que têm permitido uma subida do preço das obrigações portuguesas. E, consequentemente, a descida das taxas de juro. Esta segunda-feira, a "yield" da dívida a 10 anos chegou a descer 10,6 pontos base para 2,088%, o que corresponde ao valor mais baixo desde Abril de 2015. Esta descida tem permitido também reduzir o prémio de risco da dívida nacional face à dívida alemã para níveis de Julho de 2015.

Apesar desta correcção, os especialistas acreditam que ainda há margem para Portugal reduzir mais o diferencial face a outros países do euro, nomeadamente Itália, sobretudo se houver uma segunda melhoria de "rating" por parte da Fitch, agendada para 15 de Dezembro. Esta foi a primeira agência de "rating" a colocar Portugal com "outlook" positivo, antes do Verão.

15

Data-chave

No próximo dia 15 de Dezembro, a Fitch pode tirar o "rating" de Portugal de "lixo".

Os analistas do Société Générale anteciparam recentemente uma convergência dos juros portugueses com os italianos. O que pode vir a concretizar-se caso a Fitch efectivamente acabe por anunciar uma subida do "rating" do país para um nível de investimento.

E estas boas notícias poderão acabar por amortecer o impacto das decisões do Banco Central Europeu (BCE) que, ainda na semana passada, anunciou que, a partir de Janeiro, vai reduzir as suas compras de activos mensais para metade, ainda que tenha prolongado o programa. "Acreditamos que a retracção do apoio do BCE poderá acarretar um impacto relativo menos pronunciado no caso português em relação a outros países da periferia (sobretudo Itália), principalmente porque os níveis actuais das taxas de juro da dívida portuguesa já descontam uma menor procura por parte do BCE", disse a equipa de "research" do banco BiG ao Negócios.

6. Escolher o melhor PPR para a reforma

Os planos poupança-reforma (PPR) têm atraído cada vez maior atenção por parte dos investidores nacionais. Com as taxas dos depósitos em valores praticamente nulos, os portugueses estão a ser forçados a procurar alternativas de investimento e os PPR estão a captar parte desta poupança. Com os juros em mínimos históricos, os produtos sem garantia de capital garantem os melhores desempenhos.

Os planos poupança-reforma (PPR) têm atraído cada vez maior atenção por parte dos investidores nacionais. Com as taxas dos depósitos em valores praticamente nulos, os portugueses estão a ser forçados a procurar alternativas de investimento e os PPR estão a captar parte desta poupança. Com os juros em mínimos históricos, os produtos sem garantia de capital garantem os melhores desempenhos.

Os investidores nacionais não gostam de correr muitos riscos no que diz respeito ao seu dinheiro. Mas, perante a urgência de poupar para a reforma e retornos nulos, têm reforçado a aposta em PPR. Apenas nos nove primeiros meses do ano, os fundos que têm como finalidade a reforma captaram 487,4 milhões de euros, segundo os dados da Associação Portuguesa de Fundos de Investimento, Pensões e Património (APFIPP).

Além de garantirem retornos mais atractivos do que, por exemplo, os depósitos, os PPR garantem um conjunto de vantagens para quem está a preparar um complemento à reforma, ou simplesmente a fazer uma poupança de longo prazo. Enquanto as mais-valias de outros investimentos são tributadas a 28%, os PPR - seguros ou fundos - bem como "unit-linked" beneficiam de uma fiscalidade reduzida. Quem mantiver a aplicação por um período inferior a cinco anos é tributado a uma taxa de 21,5%, se permanecer entre cinco anos e um dia e oito anos, paga 17,2% e, caso mantenha a poupança por mais de oito anos, vê a tributação baixar para 8,5%.

8,5%

Tributação

Quem mantiver a poupança por mais de oito anos tem impostos mais baixos, de 8,5%.

Em termos de retornos, as rendibilidades são mais atractivas nas opções sem garantia de capital. Ou seja, nos fundos. Ao contrário do que acontecia há uns anos, em que os investidores conseguiam taxas garantidas bastante interessantes, acima de 3%/4%, actualmente as seguradoras oferecem condições bem menos favoráveis. Já nos fundos, a possibilidade de diversificar o investimento por activos de maior risco, que varia consoante o perfil de risco do investidor, permite aos PPR maximizar os retornos. Mas há também risco e maiores flutuações de desempenhos, que podem em determinados momentos ser mesmo negativos.

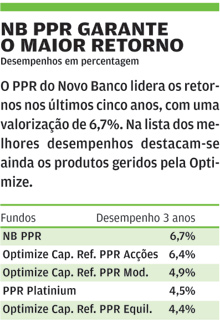

Nos últimos cinco anos, os fundos PPR rendem, em média, cerca de 3%. Já a 12 meses, a valorização média é de 3,17%, mas há fundos com rendibilidades superiores a 8%. As maiores subidas estão na classe com maior exposição a acções. O BPI Reforma Acções PPR e o PPR Platinium lideram os retornos, com valorizações de 8,69% e 8,45%. Já nos seguros, PPR - PSN garantiu o melhor desempenho em 2016, com uma rendibilidade de 5,02%.

7. Diversificar com uma carteira de fundos

Diversificação. É uma das velhas máximas do investimento e que nunca fica desactualizada. Uma das formas de garantir que mantém um portefólio variado por classes de activos e regiões é através de uma carteira de fundos. Uma solução que não se adequa, porém, a todas as carteiras.

Uma das formas de reduzir o risco do investimento é evitar colocar "todos os ovos no mesmo cesto". E é precisamente esse o objectivo das carteiras de fundos. Dependendo do perfil de risco de cada investidor - conservador, moderado ou agressivo - pode construir-se um portefólio, no qual o capital está aplicado em vários fundos, que garantem exposição a várias classes de activos. "Em função do perfil de cada um, a carteira de fundos poderá ter uma maior ou menor componente das duas principais classes de activos, obrigações e acções", explica Rui Olo, responsável pela direcção de marketing por produtos e investimentos do ActivoBank.

Mas a poupança através de fundos de investimento, à excepção dos fundos de tesouraria, destina-se apenas a investidores com objectivos de longo prazo. Para quem tiver necessidades de liquidez de curto prazo, a aplicação deverá privilegiar fundos de curto prazo ou depósitos. Pelo contrário, em montantes que não serão utilizados num período de três a cinco anos, os fundos são uma alternativa interessante.

"Objectivos de longo prazo podem e devem ser atingidos através de soluções como os fundos de investimento. No entanto, o perfil de risco dos clientes é importante, porque quem fica sem sono à noite porque os seus investimentos não têm capital garantido, então, independentemente do objectivo, deverá sempre optar por soluções de capital garantido", alerta Rui Olo.

Para investidores menos avessos ao risco, as carteiras de fundos devem seguir uma lógica de diversificação. Ou seja, de nada vale ter cinco fundos que invistam na Europa, ou só em acções. Deverá cruzar, por exemplo, um fundo de acções europeias, outro de obrigações, multiactivos ou rendimento. O seu banco de investimento poderá ajudá-lo na constituição da carteira.

Em termos de investimento, cada fundo tem um montante mínimo de investimento, que varia de gestora para gestora, mas que deverá superar os 500 euros. Logo, esta solução apenas será compensadora para quem possua um capital de investimento superior. "Para montantes mais elevados pode existir a necessidade de ter uma carteira mais completa, incluindo também fundos sectoriais ou geográficos que possam servir para acrescentar valor à componente estratégica da carteira", explica Rui Olo.

Segundo o mesmo especialista, os investidores poderão, porém, encontrar a diversificação desejada num fundo de investimento. "Normalmente os fundos estratégicos servem bem este propósito por apresentarem um elevado grau de diversificação, seja pelo número de valores mobiliários em que investe, seja pelas diferentes classes de activos que incorporam", remata.

O investidor deve escolher dentro das várias soluções "aquela que oferece o maior conforto face à maior ou menor aversão ao risco do aforrador", diz Rui Olo. E alerta: "No mundo dos investimentos a paciência e a resiliência são uma virtude, é sempre preciso dar tempo ao tempo para sustentar os retornos esperados."

Uma das formas de reduzir o risco do investimento é evitar colocar "todos os ovos no mesmo cesto". E é precisamente esse o objectivo das carteiras de fundos. Dependendo do perfil de risco de cada investidor - conservador, moderado ou agressivo - pode construir-se um portefólio, no qual o capital está aplicado em vários fundos, que garantem exposição a várias classes de activos. "Em função do perfil de cada um, a carteira de fundos poderá ter uma maior ou menor componente das duas principais classes de activos, obrigações e acções", explica Rui Olo, responsável pela direcção de marketing por produtos e investimentos do ActivoBank.

Mas a poupança através de fundos de investimento, à excepção dos fundos de tesouraria, destina-se apenas a investidores com objectivos de longo prazo. Para quem tiver necessidades de liquidez de curto prazo, a aplicação deverá privilegiar fundos de curto prazo ou depósitos. Pelo contrário, em montantes que não serão utilizados num período de três a cinco anos, os fundos são uma alternativa interessante.

"Objectivos de longo prazo podem e devem ser atingidos através de soluções como os fundos de investimento. No entanto, o perfil de risco dos clientes é importante, porque quem fica sem sono à noite porque os seus investimentos não têm capital garantido, então, independentemente do objectivo, deverá sempre optar por soluções de capital garantido", alerta Rui Olo.

500

Investimento

Os fundos exigem um investimento mínimo que começa, regra geral, em 500 euros.

Para investidores menos avessos ao risco, as carteiras de fundos devem seguir uma lógica de diversificação. Ou seja, de nada vale ter cinco fundos que invistam na Europa, ou só em acções. Deverá cruzar, por exemplo, um fundo de acções europeias, outro de obrigações, multiactivos ou rendimento. O seu banco de investimento poderá ajudá-lo na constituição da carteira.

Em termos de investimento, cada fundo tem um montante mínimo de investimento, que varia de gestora para gestora, mas que deverá superar os 500 euros. Logo, esta solução apenas será compensadora para quem possua um capital de investimento superior. "Para montantes mais elevados pode existir a necessidade de ter uma carteira mais completa, incluindo também fundos sectoriais ou geográficos que possam servir para acrescentar valor à componente estratégica da carteira", explica Rui Olo.

Segundo o mesmo especialista, os investidores poderão, porém, encontrar a diversificação desejada num fundo de investimento. "Normalmente os fundos estratégicos servem bem este propósito por apresentarem um elevado grau de diversificação, seja pelo número de valores mobiliários em que investe, seja pelas diferentes classes de activos que incorporam", remata.

O investidor deve escolher dentro das várias soluções "aquela que oferece o maior conforto face à maior ou menor aversão ao risco do aforrador", diz Rui Olo. E alerta: "No mundo dos investimentos a paciência e a resiliência são uma virtude, é sempre preciso dar tempo ao tempo para sustentar os retornos esperados."

8. Fundos que garantem um rendimento regular

O investimento em fundos permite aos investidores apostar em várias classes de activos, ou regiões, através de uma gestão especializada. Mas esta poupança deve ser realizada com um horizonte temporal de médio, longo prazo. Contudo, se não quer ficar durante anos sem receber os rendimentos gerados pela sua aplicação, pode optar por um fundo com pagamentos periódicos.

O investimento em fundos permite aos investidores apostar em várias classes de activos, ou regiões, através de uma gestão especializada. Mas esta poupança deve ser realizada com um horizonte temporal de médio, longo prazo. Contudo, se não quer ficar durante anos sem receber os rendimentos gerados pela sua aplicação, pode optar por um fundo com pagamentos periódicos.

Os fundos de distribuição são produtos que distribuem pelos investidores as mais-valias geradas por dividendos, ou pelos juros dos activos que compõem a carteira. Ou seja, por exemplo, um fundo de acções que receba dividendos pagos pelas empresas no portefólio, num esquema de distribuição de rendimentos, irá usar esse capital para realizar pagamentos periódicos aos aforradores. O mesmo para fundos de obrigações, onde há o pagamento de cupões dos títulos de dívida em carteira.

"De acordo com o regulamento de gestão, cada fundo pode proceder à distribuição parcial ou total dos rendimentos obtidos, quer pelos dividendos ou juros gerados pelos activos que compõem a respectiva carteira, quer pela valorização destes últimos", explica a Comissão do Mercado de Valores Mobiliários (CMVM).

Assim, se o fundo não distribuir rendimentos, estes são capitalizados passando a integrar o património do fundo, pelo que as unidades de participação "valorizam-se", aumentando o valor do investimento inicial. Segundo adianta o regulador, nos casos em que há lugar à distribuição de rendimentos, os participantes do fundo podem optar por receber os pagamentos nas datas agendadas, ou "reinvestir esse montante no fundo, adquirindo novas unidades de participação, normalmente sem custos adicionais", adianta a CMVM.

Os fundos com distribuição de rendimento realizam, normalmente, em datas predefinidas o pagamento, sendo que há ainda alguns produtos onde a distribuição é pontual. Tudo depende do prospecto do fundo.

Os investidores que queiram garantir uma "renda" fixa devem, assim, optar pelos chamados fundos de "income". E há uma vasta lista de fundos comercializados no mercado nacional que mantêm esta política de distribuição de rendimentos.

Através dos chamados "supermercados" de fundos, nos bancos online, pode encontrar estes produtos de investimento. Depois resta pesquisar os fundos que estão mais bem classificados nas áreas em que pretende investir (acções europeias, obrigações soberanas, dívida de empresas, etc.) e definir o horizonte temporal do investimento.

Independentemente do fundo ter ou não distribuição de rendimentos, o risco estará sempre relacionado com o tipo de investimento e os activos a que está exposto.

0%

Comissão

O valor reinvestido no fundo normalmente não paga comissão de subscrição.

9. Acções europeias são a grande aposta

A Europa é a região preferida dos especialistas para investir nos próximos meses. Com a economia europeia a recuperar e os resultados das empresas a reflectirem esta melhoria, as acções da região deverão continuar a apresentar um comportamento favorável. Conheça os melhores fundos para investir nas acções do Velho Continente.

As perspectivas para o investimento em acções europeias mantêm-se optimistas. Eleitas pelos bancos de investimento como o melhor destino de investimento para os próximos meses, as acções europeias deverão continuar a beneficiar com a política de estímulos na região, depois de Mario Draghi ter prolongado o programa de compra de activos por mais nove meses em 2018. "A decisão [do BCE] deverá dar mais força às acções europeias, na medida em que as condições financeiras vão permanecer acomodatícias e os juros é ainda improvável que subam rapidamente", defende Sandrine Perret, estratega do Credit Suisse.

O banco suíço refere, assim, que prefere a aposta em acções da Zona Euro, mantendo uma preferência pelas acções alemãs, uma vez que a Alemanha é a região mais bem posicionada para ter um bom desempenho neste ambiente. "A Suíça também pode beneficiar com este movimento, considerando a sua exposição à Zona Euro", acrescenta.

Também a BlackRock recomenda a exposição a mercados accionistas fora dos EUA, "incluindo a Europa e o Japão". No seu "outlook" para o último trimestre do ano, a gestora norte-americana refere que "os resultados estão a crescer a um ritmo superior a 10% nas maiores regiões pela primeira vez desde 2005" e as previsões dos analistas mantêm-se optimistas para os resultados na Europa.

"Todos os dados económicos estão a ser muito fortes neste momento e estamos, de facto, a assistir a uma recuperação sincronizada", argumenta Keith Wade, economista-chefe da Schroders.

Mas, após um longo período de valorizações, a Fidelity alerta que é altura para ser selectivo e ter mais cautela na escolha de acções. Ainda que haja potencial para ganhos nas acções europeias, os ganhos fáceis já foram realizados. O investimento através de fundos de investimento pode ajudá-lo a minimizar os riscos. Contudo, a aposta em fundos de acções acarreta sempre um risco de investimento elevado e a exposição a estes activos é recomendável apenas para investidores que estejam dispostas a assumir perdas.

Se o objectivo é apostar na recuperação das acções europeias, há uma vasta lista de fundos que investem na região. Entre os melhores fundos que investem em acções cotadas no Velho Continente há desempenhos superiores a 20% nos últimos 12 meses. O AB FCP I - Eurozone Equity Portfolio acumula o melhor desempenho, com uma valorização superior a 27% num ano e de 16% num prazo a três anos. A portuguesa EDP é uma das maiores apostas em carteira, com mais de 3% do capital.

As perspectivas para o investimento em acções europeias mantêm-se optimistas. Eleitas pelos bancos de investimento como o melhor destino de investimento para os próximos meses, as acções europeias deverão continuar a beneficiar com a política de estímulos na região, depois de Mario Draghi ter prolongado o programa de compra de activos por mais nove meses em 2018. "A decisão [do BCE] deverá dar mais força às acções europeias, na medida em que as condições financeiras vão permanecer acomodatícias e os juros é ainda improvável que subam rapidamente", defende Sandrine Perret, estratega do Credit Suisse.

O banco suíço refere, assim, que prefere a aposta em acções da Zona Euro, mantendo uma preferência pelas acções alemãs, uma vez que a Alemanha é a região mais bem posicionada para ter um bom desempenho neste ambiente. "A Suíça também pode beneficiar com este movimento, considerando a sua exposição à Zona Euro", acrescenta.

9%

Desempenho

O índice pan-europeu Stoxx 600 valoriza mais de 9% desde o início do ano.

Também a BlackRock recomenda a exposição a mercados accionistas fora dos EUA, "incluindo a Europa e o Japão". No seu "outlook" para o último trimestre do ano, a gestora norte-americana refere que "os resultados estão a crescer a um ritmo superior a 10% nas maiores regiões pela primeira vez desde 2005" e as previsões dos analistas mantêm-se optimistas para os resultados na Europa.

"Todos os dados económicos estão a ser muito fortes neste momento e estamos, de facto, a assistir a uma recuperação sincronizada", argumenta Keith Wade, economista-chefe da Schroders.

Mas, após um longo período de valorizações, a Fidelity alerta que é altura para ser selectivo e ter mais cautela na escolha de acções. Ainda que haja potencial para ganhos nas acções europeias, os ganhos fáceis já foram realizados. O investimento através de fundos de investimento pode ajudá-lo a minimizar os riscos. Contudo, a aposta em fundos de acções acarreta sempre um risco de investimento elevado e a exposição a estes activos é recomendável apenas para investidores que estejam dispostas a assumir perdas.

Se o objectivo é apostar na recuperação das acções europeias, há uma vasta lista de fundos que investem na região. Entre os melhores fundos que investem em acções cotadas no Velho Continente há desempenhos superiores a 20% nos últimos 12 meses. O AB FCP I - Eurozone Equity Portfolio acumula o melhor desempenho, com uma valorização superior a 27% num ano e de 16% num prazo a três anos. A portuguesa EDP é uma das maiores apostas em carteira, com mais de 3% do capital.

10. ETF para seguir a subida da banca

Depois de terem atravessado um período conturbado durante a crise financeira, os bancos europeus têm vindo a recuperar, sustentados pela melhoria da economia e pela descida do malparado. Apesar do ambientes de taxas negativas, os analistas estão confiantes na recuperação do sector, onde identificam boas oportunidades. Escolha um ETF para seguir o desempenho do índice da banca na Europa.

Depois de terem atravessado um período conturbado durante a crise financeira, os bancos europeus têm vindo a recuperar, sustentados pela melhoria da economia e pela descida do malparado. Apesar do ambientes de taxas negativas, os analistas estão confiantes na recuperação do sector, onde identificam boas oportunidades. Escolha um ETF para seguir o desempenho do índice da banca na Europa.

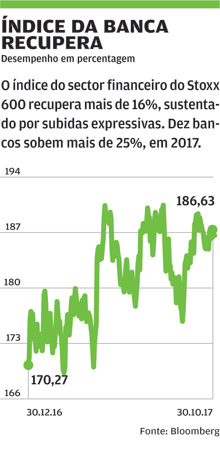

O índice da banca do europeu Stoxx 600 quase duplica o desempenho do índice, com uma valorização de 16%. Dos 26 bancos que compõem este agregado, apenas três entidades registam um comportamento negativo este ano, sendo que há dez bancos que disparam mais de 25%, suportados pelas melhores perspectivas para o sector e para a economia na região. Com a política monetária na Europa a iniciar um ciclo de inversão, ainda que muito lento, o foco centra-se mais uma vez no sector.

"O sector financeiro é o mais provável beneficiário com um potencial movimento de subida nas taxas de juro", escreveu recentemente o Credit Suisse, numa nota onde refere a sua preferência pelo sector na Europa.

16%

Desempenho

O índice do sector financeiro europeu regista uma valorização de mais de 16%, em 2017.

A expectativa é de que esta mudança ajude o sector a melhorar a rentabilidade e melhorar as condições de negócio, que têm sido castigadas pelo ambiente de juros negativos. "O 'tapering' do BCE deverá aumentar o foco do mercado em empresas que estão mais bem posicionadas para beneficiar com a continuação da recuperação na Zona Euro", acrescenta o banco de investimento, que destaca o bom momento que o sector imobiliário europeu atravessa, o que deverá continuar a suportar a procura por novo crédito.

Mas o risco é alto. Vulnerável a vários riscos, sobretudo regulatórios, o sector financeiro poderá ser mais volátil e registar maiores oscilações ao nível das cotações. Para investidores mais agressivos e com maior capacidade para lidar com momentos de correcção e euforia, o investimento num ETF pode permitir seguir o comportamento dos principais bancos europeus. Além das comissões mais baixas, um índice de fundo permite replicar o desempenho do mercado. Em Portugal, há várias gestoras que vendem estes produtos. A Lyxor, iShares, BNP Paribas, ou o Deutsche Bank disponibilizam ETF sobre o índice da banca do Stoxx 600.