Aconselhamento financeiro: Senhor bancário, onde devo colocar o dinheiro?

Na altura de aplicar as poupanças, os portugueses ainda confiam muito nos conselhos do gestor de conta. Mas esta fonte é mesmo de fiar? Visitámos 20 balcões nos cinco maiores bancos em todo o país, com dois cenários de investimento, em busca de recomendações. Os PPR são receita para tudo. Mas há até quem aconselhe investir em moedas de ouro...

Não é novidade para ninguém que o gestor de conta é uma das principais fontes de informação na hora de aplicar as poupanças, a par dos amigos e familiares. Ainda é uma minoria a que procura informação isenta, credível e técnica, na hora de decidir o rumo das poupanças. Por isso, depois de ter celebrado o Dia Mundial da Poupança, fomos visitar dois balcões de cada um dos cinco maiores bancos nacionais, espalhados um pouco por todo o país, em busca de recomendações para dois cenários de investimento. É uma amostra modesta, mas os resultados espelham bem a realidade das recomendações financeiras ao balcão dos bancos nacionais.

Esperamos alertá-lo para possíveis erros e armadilhas por parte dos gestores de conta, que são funcionários do banco e, por isso, recomendam sempre produtos daquela instituição. Estes produtos podem ser ou não os melhores do mercado, mas muitas vezes até são inadequados ao cenário de poupança, como pudemos concluir nas visitas que fizemos aos balcões.

Dois clientes típicos

No primeiro cenário, o consumidor tem cerca de 40 anos, poucos conhecimentos em produtos financeiros, não é cliente do banco, e dispõe de 5.000 euros para investir. Pretende, com esse montante, fazer uma poupança de longo prazo para ir reforçando sempre que possível. O nosso cliente-mistério tinha indicações para referir durante a conversa com o funcionário do banco: "Ouvi dizer que os depósitos rendem pouco, não sei se haverá outras aplicações mais adequadas…". Deveria ainda dizer que são as únicas economias que tem, pretende fazer uma poupança de longo prazo e reforçar sempre que possível. Poderá, por exemplo, vir a ser usada como complemento de reforma. E evitou falar de risco, já que tem poucos conhecimentos na matéria. Ou seja, trata-se de um típico cliente de poupanças modestas, ainda jovem, mas já a pensar na incerteza do futuro. Um caso muito comum e com o qual se identificarão muitos leitores.

O funcionário vende produtos do banco que podem não ser os melhores do mercado.

No segundo cenário, o cliente tem cerca de 55 anos, também poucos conhecimentos em produtos financeiros e também não é cliente do banco. Mas, neste caso, dispõe de 50 mil euros para investir, sem necessidade de ter dinheiro para movimentar a curto prazo. Ao abordar o funcionário do banco , o cliente-mistério disse que tinha um montante significativo para investir e que gostaria de o rentabilizar da melhor forma a médio/longo prazo. Tinha indicações para utilizar a frase "Mas os depósitos rendem tão pouco, não haverá outras soluções mais adequadas?", no caso de os depósitos serem sugeridos pelo funcionário. E deveria ainda dizer que o objetivo é rentabilizar essas poupanças o melhor possível, estando disponível a aceitar algum risco.

E quais foram os bancos visitados? Dois balcões de cada um dos cinco maiores bancos: Caixa Geral de Depósitos, Millennium bcp, Banco BPI, Novo Banco e Santander Totta.

No total, foram efetuadas 20 visitas, 10 por cada cenário e quatro a cada banco. Estas visitas foram repartidas aleatoriamente por diferentes zonas de norte a sul do país, tendo em conta a disponibilidade da nossa rede de inquiridores. Vejamos o que foi sugerido ao balcão dos bancos.

Muitos PPR e conselhos "chapa cinco"

Cada bancário vende produtos que, geralmente, não são os melhores do mercado nessas categorias. Além disso, é prática habitual dos funcionários tentarem "impingir" os produtos estruturados em campanha nessa data para todos os clientes, como os depósitos indexados. E mais uma vez alertamos os nossos leitores que é uma categoria de produtos a evitar: além do baixo rendimento que proporcionam, não têm liquidez, pois não podem ser resgatados antecipadamente. As promessas de elevado rendimento que constam nos esquemas de cálculo do rendimento potencial geralmente se ficam por aí mesmo: apenas promessas, meras hipóteses que dificilmente se concretizam.

Verificámos também que uma constante nas recomendações para o primeiro cenário são os produtos de baixo risco, com capital garantido, inclusivamente quando são aconselhados PPR. É verdade que quando as poupanças são pequenas, mais vale ser cauteloso. E manter uma boa parte em produtos de capital garantido é uma boa opção. A partir desse montante deverá investir numa ótica de médio e longo prazo. E é aí que as recomendações começam a falhar. Aos 40 anos, o melhor seria aplicar num PPR com maior potencial de rendimento, ou seja, com uma componente de investimento em ações, para que no longo prazo conseguisse obter uma maior capitalização. Esse é um erro transversal a todos os bancos. A exceção foi o balcão do BPI em Viseu, que aconselhou PPR com uma percentagem de investimento em ações, sem capital garantido, para este cenário.

O nosso cliente-mistério deveria começar a conversa com a frase: "Ouvi dizer que os depósitos rendem pouco...".

Em Bragança, no Millennium bcp, foi sugerida uma conta poupança-reforma ao cliente com 40 anos, o que nos pareceu algo, no mínimo, "exótico". Teria o funcionário a intenção de recomendar um PPR e não soube explicar bem o produto? Além disso, não facultou nenhum documento (ficha de produto) ao cliente, pelo que é uma insólita recomendação.

Também estranha foi a recomendação da conta DP Viagem no balcão do Novo Banco visitado em Viseu; e também em vários balcões do Novo Banco foi sugerido o depósito estruturado EUR NB Dual Silver Economy 2017-2019; a recomendação destes dois produtos são a prova de que os bancos "impingem" aos clientes todos os produtos em campanha, mesmo que não se adequem ao perfil e aos objetivos do cliente. No BPI em Setúbal foi até sugerido aplicar em moedas de ouro, no cenário 2... Depois há também bancos que dão sempre o mesmo conselho de investimento (precisamente os mesmos produtos), independentemente do cenário que lhes é apresentado. Foi o que sucedeu na Caixa Geral de Depósitos: as recomendações do balcão visitado na Guarda (cenário 1) são exatamente iguais às do balcão de Aveiro (cenário 2). Ou seja, os conselhos são "chapa cinco" de forma indiscriminada para os clientes, sem qualquer atenção à sua situação.

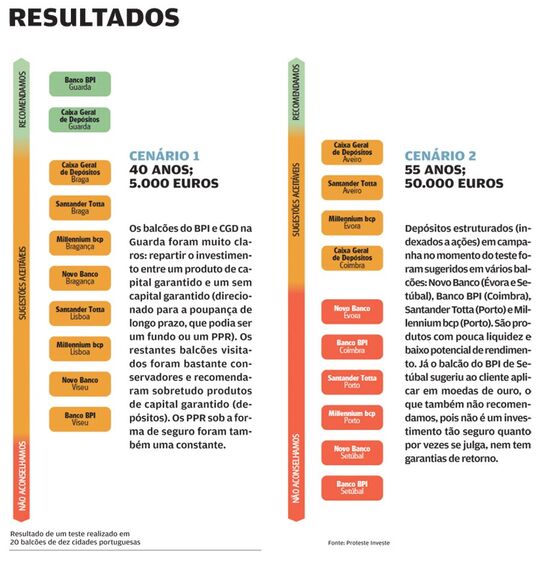

Mas também houve algumas recomendações assertivas. Por exemplo, na Caixa Geral de Depósitos e no Banco BPI visitados na Guarda (cenário 1), foi sugerido repartir a poupança entre um depósito e um fundo. Diversificar é uma forma de diminuir o risco e um complemento em fundos de investimento é adequado para uma poupança de longo prazo. Veja, na escala da página seguinte, uma avaliação da qualidade dos produtos sugeridos nos balcões, dos "nada recomendáveis" aos que correspondem a uma oferta sensata.

As recomendações certas: diversificar é a solução

Em qualquer dos cenários deve haver alguma prudência e nunca recomendar apenas produtos de risco, por razões diferentes.

No cenário 1, porque se trata de uma poupança ainda pequena e no cenário 2, porque o aforrador tem 55 anos e está a cerca de uma década da reforma. Por outro lado, colocar tudo em produtos de capital garantido, como depósitos, seria um erro, já que o potencial de rendimento é muito baixo ou mesmo nulo, especialmente quando falamos de poupanças de longo prazo (mais de cinco anos). Assim, diversificar é a solução para estas recomendações.

Alguns bancos dão conselhos "chapa cinco" para clientes e propósitos diferentes.

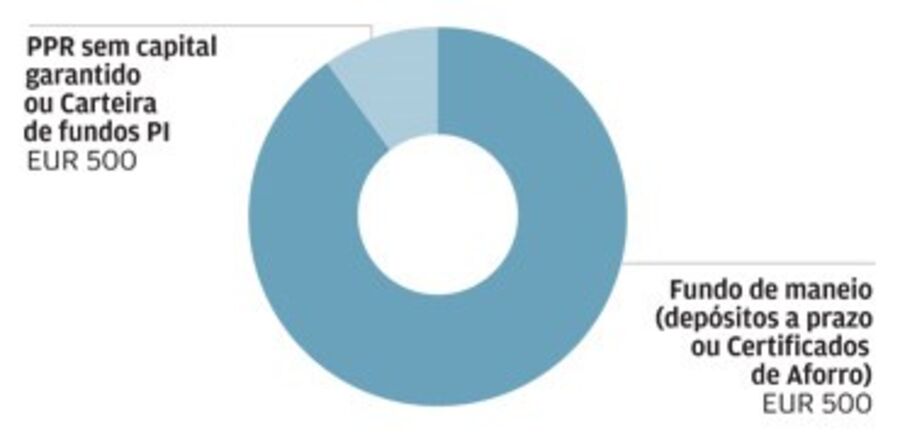

Para o cenário 1, estamos a falar de 5.000 euros e é a única poupança daquele aforrador. É certo que ele deseja constituir um pé-de-meia para o futuro, mas não deverá correr muitos riscos, especialmente porque primeiro deve constituir aquilo a que chamamos o "fundo de maneio", ou seja, o equivalente a seis salários, em produtos sem risco e com elevada liquidez. Assim, produtos estruturados e fundos de investimento para grande parte desta poupança seriam maus conselhos. O mais sensato seria aplicar os 5 mil euros ou 4 mil, por exemplo, em produtos de capital garantido e, eventualmente, uma pequena parte num fundo de investimento de ações ou PPR (máximo de mil euros). Neste cenário, o PPR mais indicado seria sob a forma de fundo com investimento em ações, já que o cliente está ainda muito longe da reforma e, sendo uma poupança de longo prazo, poderia tirar partido da valorização dos mercados.

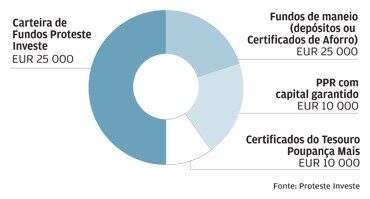

Já no cenário 2, estamos perante alguém que tem um montante bastante mais elevado, mas que se aproxima da reforma (50 mil euros e tem 55 anos). Também neste cenário se deve dosear o risco. Seria desejável aplicar uma boa parte em produtos de capital garantido e, por exemplo, um máximo de 50% em produtos sem capital garantido. Poderia também constituir um PPR mas, neste caso, sob a forma de seguro com capital garantido, pois já está mais próximo da reforma e não deverá correr demasiados riscos. Nos gráficos ao lado, exemplificamos como cada um dos clientes deveria aplicar a sua poupança.

50mil

euros era o valor hipotético que o cliente de 55 anos teria para aplicar, no nosso segundo cenário.

40

anos e 5.000 euros para aplicar era o modelo de cliente para o primeiro cenário do nosso teste.

Recomendações PROTESTE INVESTE

Regra simples: diversifique

Se nem todos os balcões conseguem indicar os melhores caminhos, fique com as nossas sugestões

Cenário 1 40 Anos; 5.000 euros

Cenário 1 40 Anos; 5.000 euros

Como os 5.000 euros são todas as poupanças do cliente, deverá começar por garantir um fundo de maneio, aquela parte que lhe garante dinheiro para fazer face a qualquer necessidade que surja. Deverá aplicá-lo em produtos sem risco e facilmente resgatáveis (elevada liquidez), como depósitos a prazo ou certificados de aforro. Inicie um PPR ou uma carteira de fundos com algum risco, numa ótica de longo prazo.

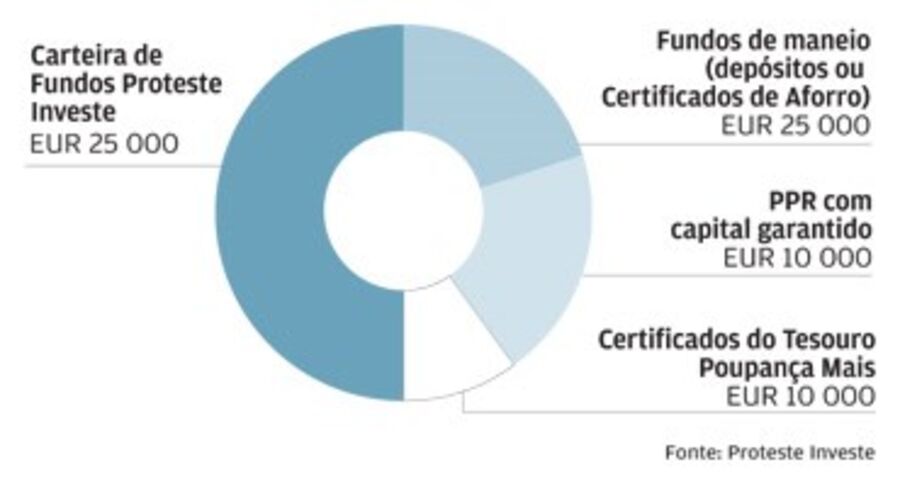

Cenário 2 55 Anos; 50.000 euros

Cenário 2 55 Anos; 50.000 euros

Coloque metade das suas poupanças em produtos de capital garantido e a outra metade em aplicações sem capital garantido (25 mil euros em cada). Diversificar é uma forma de diminuir o risco. Na parte referente aos produtos sem risco, escolha um PPR com garantia de capital, uma pequena parte em depósitos e uma fatia em Certificados do Tesouro Poupança Mais. Na metade aplicada em produtos sem garantia de capital, sugerimos a carteira PROTESTE INVESTE para investir a médio e longo prazo.

Fonte: Proteste Investe

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.