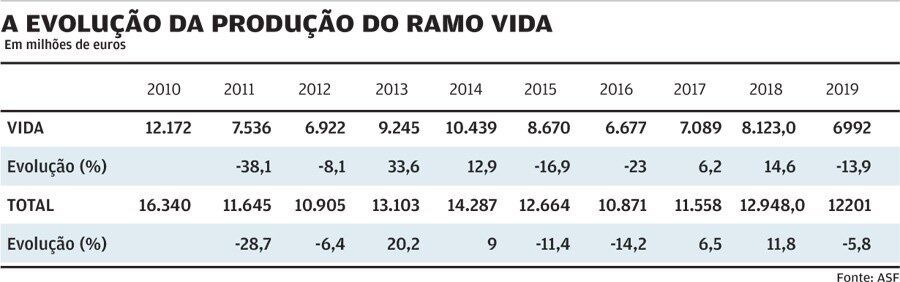

Em 2019 a produção do ramo vida foi de quase 7 mil milhões de euros, tendo tido uma quebra de 13,9%. Esta produção só está acima da registada em 2011 e 2016, longe dos 12,2 milhões de euros em 2010. O grupo Ageas teve um desempenho superior ao mercado, pelo que, como diz Nelson Machado, CEO Vida e Pensões do Grupo Ageas Portugal, "conseguiu mitigar as perdas sofridas em vida no conjunto do ano".

O ramo vida vai viver tempos difíceis em 2020 "É já percetível que a atual situação vai gerar um acréscimo de resgates, quer de PPR, quer nos restantes seguros de capitalização e produtos financeiros. Os fatores são óbvios, o aumento do desemprego e a quebra de rendimentos das famílias portuguesas subjacentes às medidas de confinamento levam a que as famílias recorram às suas poupanças para fazerem face a essas dificuldades", afirma José Gonçalves, diretor contabilístico-financeiro da Prévoir-Vie.

As principais causas

Para João Lapa Pereira, consultor da i2S, esta quebra significativa tem várias causas. Radica na baixa remuneração dos produtos de poupança, que perdem atração quando comparados com outros produtos financeiros e na quebra acentuada que se tem verificado na taxa de poupança das famílias e das empresas, que tem prejudicado a subscrição de novos negócios.

A que se acrescenta o facto de os PPR terem deixado de cumprir com o objetivo social para que foram criados, devido aos sucessivos cortes fiscais de que tem sido alvo ao longo dos anos. Mesmo assim no ramo vida, os PPR aumentaram o peso, passando de 42,9% para 44,8%, apesar de a sua produção ter baixado 10%.

Para José Gonçalves esta quebra no ramo vida está ligada a estratégias adotadas, que passaram por substituir os seus produtos de capitalização tradicionais, com capital e até taxas de rentabilidade garantida, por produtos unit linked, transferindo, desta forma, o risco de taxa juro para os seus clientes.

"Todos estes aspetos levaram a que, infelizmente, os produtos de capitalização das seguradoras de vida passassem a ser equiparáveis aos fundos de investimento perdendo, consequentemente, uma das suas características principais, ou seja, de serem poupanças seguras, destinadas ao aforro de médio e longo prazo, que é cada vez mais reduzido em Portugal", afiança José Gonçalves.

Já Nelson Machado fala em crescer no ramo vida através de uma oferta de produtos inovadores e atrativos para os clientes. "Vamos estar focados em diversificar o portefólio de produtos vida ao longo de 2020 de modo a ir ao encontro das expectativas dos clientes e a desenhar produtos que enderecem as suas necessidades, tendo também em conta o panorama atual e o contexto que vivemos", garante.

A vida difícil das carteiras de investimento

O setor segurador estava a adaptar a sua oferta de produtos e a procurar investimentos alternativos cuja rendibilidade adicional pudesse contribuir para colmatar as taxas garantidas nos produtos que foram comercializados no passado, mas esta crise veio dificultar o caminho.

José Gonçalves, diretor contabilístico-financeiro da Prévoir-Vie, explica que a procura de investimentos alternativos fazia-se através de ativos de rendimento variável como ações ou fundos de investimento de rendimento variável. Os objetivos eram obter rendimentos adicionais através de ganhos de capital e dos dividendos, que tinham vindo a aumentar.

Desde o início do ano que se registam desvalorizações bolsistas muito relevantes, nos EUA pelo menos de 15% e nos mercados europeus acima dos 20%. Segundo José Gonçalves, "é previsível que se venham a registar perdas de capital, mesmo que haja uma recuperação em V". Nos dividendos também é expectável uma forte quebra, tanto pela forte queda dos lucros como das prováveis restrições à distribuição de lucros, sobretudo em bancos e seguradoras.

No que concerne aos títulos de dívida, também há a registar perdas potenciais importantes. A dívida pública de países da periferia da Zona Euro e a dívida de corporate também desvalorizaram bastante (a taxa implícita da dívida pública portuguesa a 10 anos passou de cerca 0,45%, para mais de 1%, desde o final do ano até meados de abril).