Cartões: Crédito ainda muito caro

Os juros dos cartões de crédito continuam a descer, mas ainda estão próximos dos 20%. O conselho, por isso, mantém-se: utilize apenas se não tiver alternativa.

Em 2010, o Banco de Portugal decidiu arrumar a casa e chamar a si o controlo do custo do crédito, para evitar a cobrança de taxas de juro muito elevadas, desfasadas do mercado. Desde então, todos os trimestres, define os máximos que as instituições podem cobrar a título de taxa anual de encargos efetiva global (TAEG) e os valores têm vindo a descer.

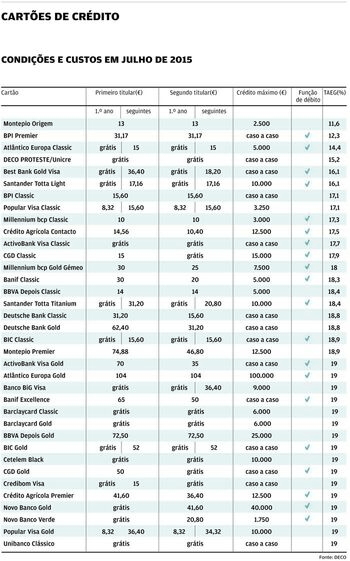

Esta queda é positiva para o consumidor, que vê os encargos aliviados. Mas, no caso dos cartões de crédito, tem levado a que cada vez mais instituições apliquem o máximo permitido. Consequência: tende a desaparecer um dos mais significativos fatores de diferenciação entre os cartões, o que é fácil de constatar através do quadro na página ao lado. A grande maioria pratica uma TAEG idêntica.

Isso não significa, porém, que o crédito esteja barato. As taxas aproximam-se dos 20%, muito acima dos valores praticados noutras formas de financiamento, como o crédito pessoal e o descoberto autorizado das contas- ordenado. Por isso, o mais interessante continua a ser o pagamento das despesas a 100%. No caso de se sentir apertado pelas circunstâncias e precisar mesmo de um financiamento, o melhor é escolher o cartão com a TAEG mais reduzida. Tal como todos os anos, fizemos os cálculos para encontrar as soluções mais vantajosas.

Proteja os dados do cartão

Os cartões de crédito permitem comprar agora e pagar mais tarde, seja ou não com recurso ao crédito. São sobretudo úteis numa viagem ou para quem paga ou reserva produtos e serviços em plataformas online. Mas, por serem um dos alvos preferenciais de fraudes, tenha cuidado ao indicar os respetivos dados: na Internet, opte por sistemas seguros, como o Verified by Visa e o MBNet.

Se detetar alguma irregularidade, informe de imediato o emissor. A partir desse momento, deixa de ser responsabilizado em caso de utilização abusiva. Na hipótese de já ter ocorrido uma transação indevida, a sua parte no prejuízo está limitada a 150 euros. Alguns cartões incluem um seguro para prevenir este tipo de situações.

Coordenadas para escolher

Nos últimos anos, a crise tornou as instituições mais cautelosas. A concessão de cartões de crédito passou a ser mais limitada e a análise da capacidade financeira do cliente mais rigorosa. As instituições abandonaram algumas estratégias agressivas, como o envio de cartões não solicitados pelos clientes. Sintomático tem sido ainda o facto de o cartão já não ser geralmente considerado como fator de redução do spread em contratos de crédito à habitação. Mas algo pode estar a mudar. No início do ano, os bancos leram os primeiros sinais de melhoria económica e voltaram a promover os seus cartões.

Face a uma oferta diversificada, que, muitas vezes, inclui seguros, serviços, descontos em compras ou pontos que podem ser trocados por produtos, nem sempre é fácil separar o trigo do joio. Ora, a decisão torna-se simples ao considerar o seu perfil de utilização. Se pensa pagar sempre as despesas a 100%, o principal critério de escolha é a anuidade, que deve ser, de preferência, gratuita ou tão baixa quanto possível. Assegure-se também de que a isenção ou redução da anuidade se mantém para lá do primeiro ano. Considere depois um eventual cash-back, ou seja, a devolução de uma percentagem das despesas efetuadas com o cartão num dado período, e benefícios associados, como seguros ou programas de descontos.

Já se tenciona pagar as despesas de forma faseada, saiba que ficará sujeito a juros. Neste caso, pesa a TAEG, que deverá ser a mais reduzida que encontrar. Ainda assim, tem interesse em recorrer ao crédito apenas pontualmente, pois as taxas de juro continuam muito superiores às de outras formas de financiamento. Para o terceiro trimestre de 2015, o limite estabelecido pelo Banco de Portugal é de 19%, menos 0,8 pontos percentuais do que nos três meses anteriores. Se compararmos estes valores com os praticados nos períodos homólogos dos anos mais recentes, verificamos uma contínua e significativa descida: de 37,2%, em 2012, passámos para 25,4% em 2013 e 21,5% em 2014.

Para cumprirem estes máximos decrescentes, as instituições financeiras têm vindo a reduzir a taxa anual nominal (TAN), a baixar ou até eliminar anuidades ou a aumentar os limites mínimos do crédito. Mas, como vemos, os juros continuam elevados. Se possui uma conta-ordenado, pondere a utilização do respetivo crédito, que geralmente cobra taxas inferiores.

Pódio sem novidades

No nosso estudo, incluímos os cartões classic e gold/premium mais baratos de cada instituição. As principais diferenças entre estas duas categorias prendem-se com o montante de financiamento disponibilizado e o conjunto de seguros e outros serviços associados, que são mais abrangentes no segundo caso. Tais benefícios não saem, no entanto, de graça. Se, em alguns cartões classic, a anuidade é sempre gratuita ou esquecida quando o cliente atinge um determinado volume de compras, nos gold ou premium, pode ultrapassar os 50 euros. Os valores que permitem a isenção da anuidade são também muito superiores nestes cartões.

Apesar de incluirmos estas duas categorias, no quadro, não fazemos distinção entre cartões classic ou gold /premium e atribuímos o título de Escolha Acertada apenas a produtos do primeiro grupo. A razão é simples. Os cartões gold ou premium, com anuidades e limites de crédito superiores, estão vedados à maioria dos consumidores, pois exigem um nível de rendimentos mais elevado. Os nossos conselhos acabam, pois, por ser segmentados consoante a utilização do crédito: pagamento a 100% ou faseado.

Não obstante a descida das taxas de juro e a oferta diversificada de cartões de crédito, as Escolhas Acertadas são as mesmas do ano passado. Se pretende pagar a totalidade das compras no período de crédito gratuito, que varia entre 20 e 50 dias, o cartão DECO PROTESTE/ Unicre não tem custos de utilização, permite reaver 0,5% das compras quando o valor utilizado nos últimos três meses atinge mil euros e pratica uma TAEG de 15,2%. Proporciona ainda a isenção da taxa de combustível nas gasolineiras. Mas trata-se de um cartão exclusivo para associados. A melhor opção para os consumidores em geral é outro repetente do ano passado: o ActivoBank Visa Classic, também sem anuidade e com uma TAEG de 17,7%.

No caso de pretender utilizar o crédito de forma recorrente e amortizar em prestações mensais, a TAEG mais reduzida pertence ao cartão Montepio Origem e encontra-se nos 11,6%. Com anuidade de 13 euros, é a Escolha Acertada independentemente de ser ou não associado da DECO PROTESTE. Mas tenha em atenção que o máximo de crédito atribuído é de apenas 2500 euros e não dispõe de função de débito. Não deixe, no entanto, de comparar estas condições com a TAEG do descoberto autorizado da sua conta-ordenado.

Para outros perfis de utilização, com limites de crédito diferentes e um volume de compras mensal específico, explore o comparador em www.deco.proteste.pt/cartoes-credito e obtenha uma solução à sua medida.

ESCOLHA ACERTADA

Elegemos as Escolhas Acertadas entre os cartões classic. Os gold/premium não são acessíveis à maioria dos consumidores.

DECO PROTESTE Unicre

l Se é associado e paga a 100%, a melhor solução é o cartão DECO PROTESTE/Unicre, que concede um cash -back de 0,5%.

Anuidade grátis

TAEG 15,2%

www.deco.proteste.pt

ActivoBank Visa Classic

l No caso de não ser nosso associado e pagar as despesas a 100%, este é o cartão sem anuidade com a taxa mais reduzida.

Anuidade grátis

TAEG 17,7%

www.activobank.pt

Montepio Origem

l Se precisa de fasear os pagamentos, este cartão pratica a taxa de juro mais baixa do mercado. O limite de crédito é de 2.500 euros.

Anuidade 13€

TAEG 11,6%

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.