Corre, Forrest, corre!

Correr dá saúde e faz crescer. Mas, desgraçadamente, também pode provocar uma entorse, uma luxação, quiçá um pé partido. Já há seguros específicos para corredores de fim de tarde. Vale a pena ter um?

À pergunta "subscrever um seguro de corrida, sim ou não?" responde-se, primeiro, com uma hesitação e , depois, com outra pergunta. Depende. Que outros seguros é que tem? Pode não valer de todo a pena contratar uma proteção específica para a corrida, como pode ser uma decisão muito avisada. Mas antes de mais: este artigo destina-se a quem tem uma Dulce Félix ou uma Jéssica Augusto dentro de si, não às próprias. Os seguros de corrida foram pensados e desenhados para amadores, não para atletas profissionais. Valem para quem gosta de correr à beira-mar, em parques, zonas de lazer ou instalações desportivas, qual Forrest Gump, não em provas federadas ou competições oficiais.

Sim ou não?

Resposta em vários atos. Sim, apenas se não tiver já subscrito o seguro que o protege dos imprevistos do dia a dia, isto é, o seguro de acidentes pessoais. Este indemniza em caso de morte ou invalidez permanente e cobre custos de tratamento na sequência de acidente. E, sim, também se não tiver um seguro de saúde, que comparticipa despesas médicas, e um seguro de vida, que garante uma compensação em caso de morte ou invalidez permanente. Se não tiver nenhuma apólice que o proteja de um imprevisto desagradável e quer correr descansado à beira-rio fim do dia, então é boa ideia contratar um seguro de corrida (ver esquema em baixo). Por norma, são mais baratos do que os contratos de acidentes pessoais, embora tenham um âmbito mais restrito.

Mas há uma exceção que torna este artigo algo suis generis. O seguro que a Decoproteste considera Escolha Acertada (ver quadro na página ao lado) é uma apólice de acidentes pessoais mais abrangente e mais económica do que os seguros específicos de corrida que existem no mercado. Permite uma poupança de 16 euros por ano, face ao preço médio das apólices em análise, e disponibiliza coberturas com capitais mais elevados. Além disso, pode ser acionado quer torça o tornozelo a fazer um trail de corrida em Monsanto (Lisboa), quer esteja a jogar ténis ou a dar uma volta de bicicleta pelo campo.

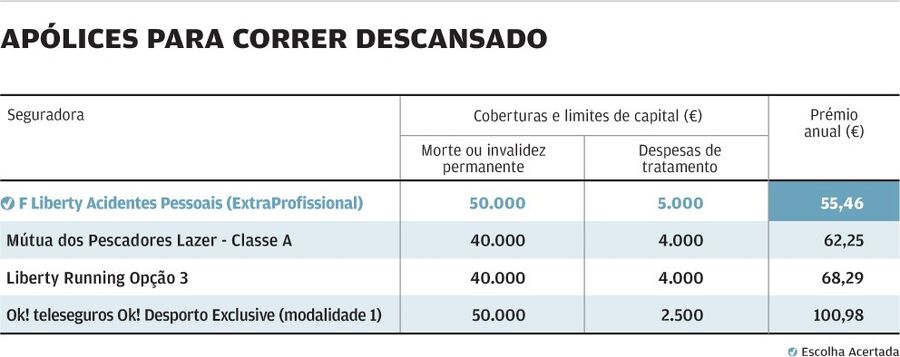

Em novembro passado, a Decoproteste contactou as três seguradoras que afirmaram ter produtos direcionados à prática da corrida - a Liberty, a Mútua dos Pescadores e a Ok! teleseguros. Pediu ainda às seguradoras que comercializam seguros de acidentes pessoais não direcionados à prática da modalidade que enviassem as suas apólices. E colocou lado a lado os contratos que se podem considerar comparáveis. Ou seja, seguros que protegem a prática de atividades fora do âmbito laboral e preveem uma indemnização por morte ou invalidez permanente no valor de 50 mil euros e despesas de tratamento até 5 mil euros, ou o mais aproximado possível. Estes são os capitais mínimos que a Decoproteste considera proporcionarem a proteção devida em caso de acidente.

Contas feitas, a Escolha Acertada recai sobre o seguro de acidentes pessoais extra profissional da Liberty. Alia uma proteção mais elevada a um prémio anual mais baixo: palavras mágicas para quem quer correr em paz e sossego ao pôr do sol.

O que está protegido?

Mais uma pergunta cuja resposta imediata é "depende". Falamos de seguros de acidentes pessoais ou de seguros específicos para corredores? Porque, embora ambos pertençam à mesma família, os primeiros são mais abrangentes. São válidos em todo o mundo e cobrem uma grande diversidade de riscos. Podem proteger quem o contrata durante 24 horas ou só no âmbito da sua vida privada. A vantagem desta última modalidade em relação aos seguros de corrida é que não está limitada à prática desportiva.

A morte, a invalidez permanente, as despesas de tratamento em caso de acidente e os encargos com o funeral são as coberturas incluídas nos seguros de acidentes pessoais e nas apólices específicas para corridas. Há seguradoras que incluem ainda um subsídio diário em caso de internamento hospitalar (caso da Ok! teleseguros). Os capitais variam, mas, em geral, são mais elevados nos seguros de acidentes pessoais. No caso da morte ou invalidez permanente - à exceção do pacote Exclusive, da apólice de corrida da Ok! teleseguros, que prevê uma proteção de 50 mil euros -, os seguros específicos para corrida proporcionam uma cobertura inferior à do seguro de acidentes pessoais da Liberty, a Escolha Acertada da Decoproteste. Acontece o mesmo com as despesas de tratamento, embora, neste caso, os papeis se invertam e a Ok! teleseguros seja a que oferece menos.

O conselho fundamental é dar atenção aos capitais das apólices propostas pelas seguradoras e escolher um seguro em função do (bom) equilíbrio entre o limite desses valores e o preço.

Check-up médico anual: um extra

Dos três produtos que a Decoproteste analisou para além da Escolha Acertada, o seguro Liberty Running é o único exclusivo para corrida. O da Mútua dos Pescadores abrange também dança, ginástica, natação e ténis. O Ok! Desporto, da Ok! teleseguros, não se limita igualmente à corrida, mas deixa de fora os desportos motorizados e de inverno e as práticas radicais. São todos mais caros e oferecem coberturas mais baixas do que a Escolha Acertada, mas o seguro para corrida da Liberty pode ser uma opção para quem valoriza alguns extras. Inclui um check-up anual (análises, exames complementares de diagnóstico e consulta de clínica geral) e uma garantia de assistência médica que permite o acesso a uma rede convencionada. Na prática, quem subscreve o seguro tem direito a usufruir de um conjunto de descontos semelhantes aos dos cartões de saúde (consultas, exames, etc.).

Fora da proteção

À semelhança da generalidade dos seguros, muitas situações ficam fora da cobertura. Por exemplo, acidentes na sequência de atos de terrorismo, guerra e cataclismos da natureza. Mas, no caso das apólices para corredores, há que juntar ainda distensões musculares, hérnias, varizes, lombalgias, cervicalgias, ataques cardíacos ou acidentes vasculares cerebrais, entre outras situações, porventura mais compreensíveis, como implantes dentários.

E se eu correr em provas públicas?

Está protegido pelo seguro que as entidades organizadoras são obrigadas a contratar. O valor está incluído na inscrição. A pergunta é: sabe quais são os capitais mínimos definidos por lei? A organização disponibilizou-lhe essa informação? Sabe até que ponto está seguro se acontecer alguma coisa? Pois, bem nos parecia... Para que saiba, o contrato de seguro desportivo garante um mínimo de 27.385 euros em caso de morte, o mesmo valor em caso de invalidez permanente e 4.382 euros para despesas de tratamento. Informe-se em www.idesporto.pt e continue a correr. Mas mais descansado.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.