Do banco para a universidade

Propinas, livros, alojamento: nem sempre se consegue encaixar a ida para a faculdade no orçamento familiar. Pedir um crédito específico para financiar os estudos pode ser a solução. Não a ideal, mas a possível. Descobrimos a melhor opção do mercado.

Os juros são mais baixos, as comissões iniciais e periódicas pesam menos na carteira - ou mesmo nada - e há a possibilidade de receber o financiamento em tranches, poupando nos juros. Os créditos específicos para pagar os estudos superiores ou outras formações distinguem-se dos comuns empréstimos pessoais por apresentarem vantagens que tornam a difícil decisão de recorrer ao crédito um pouco menos difícil.

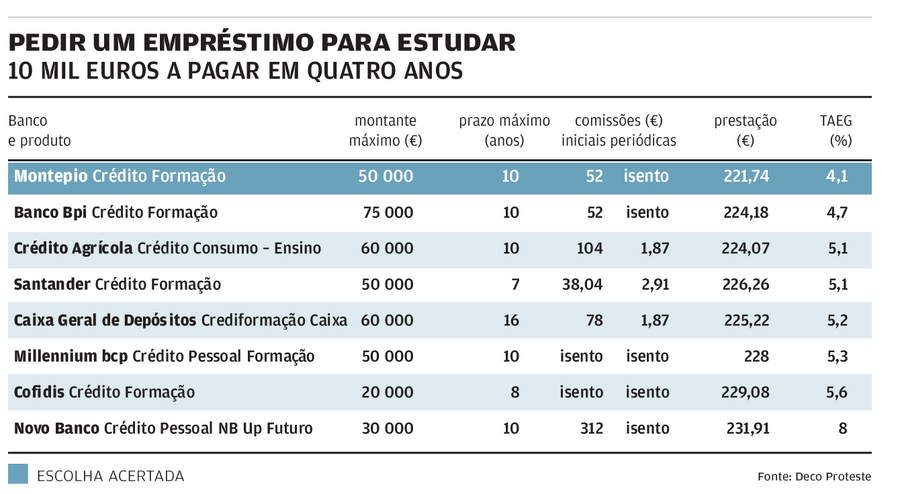

Nem todos os bancos disponibilizam este produto nos seus cardápios. Procurámo-lo em 17 instituições de crédito. Os bancos BPI, Caixa Geral de Depósitos (CGD), Crédito Agrícola, Cofidis, Millennium bcp, Montepio, Novo Banco e Santander criaram soluções específicas (ver quadro). É sempre necessário comprovar a inscrição ou a frequência numa instituição de ensino superior ou de formação profissional.

Para melhor compararmos os juros e os encargos cobrados - que variam consoante o prazo e os montantes solicitados -, fizemos as contas a um financiamento de 10 mil euros, entregues numa única tranche, a pagar em quatro anos. Considerando propinas, livros e alojamento, concluímos que este é o valor que dá suporte a um período de estudos de cinco anos (licenciatura e mestrado).

Primeiro lugar do pódio para o produto do Montepio, que cobra os juros mais baixos do mercado e, no final dos quatro anos, permite poupar 219 euros, face às restantes opções.

Uma taxa de juro mais amiga

Crédito que é crédito vem acoplado às palavras "juros" e "custos". Mas, olhando às TAEG (taxas que refletem todos os custos do financiamento, e melhor instrumento para comparar diferentes propostas) aplicadas aos créditos para estudantes e às que estão associadas aos tradicionais empréstimos pessoais, as diferenças saltam aos olhos. No nosso estudo, encontrámos TAEG entre 4,1% (Montepio) e 5,6% (Cofidis). Há apenas uma instituição, o Novo Banco, a praticar uma taxa bastante superior: 8 por cento.

No crédito pessoal sem finalidade específica, facilmente as TAEG chegam aos dois dígitos. Considerando os mesmos 10 mil euros a reembolsar no prazo de quatro anos, a nossa Escolha Acertada (ActivoBank) - que é a opção mais barata do mercado para esse tipo de financiamento - apresenta uma TAEG de 7,7 por cento. Traduzindo a "battle" de Escolhas Acertadas em prestações: quem contratar o crédito específico do Montepio fica com um encargo mensal de 222 euros; quem optar pelo ActivoBank, paga 236 euros. E uma fatura total mais pesada de 672 euros ao fim dos quatro anos.

Custos e comissões mais leves

Outra das vantagens de recorrer ao crédito para formação é a possibilidade de ouvir as bonitas palavras "sem custos iniciais" ou "isenção de comissões mensais".

Confira no quadro acima quais os bancos que aliviam os estudantes dos encargos a que o consumidor em geral não consegue escapar. Millennium bcp e Cofidis nada cobram. Montepio, Banco BPI, Santander e CGD aplicam valores mais reduzidos pela formalização do crédito.

Mas há os que não fazem grandes descontos. Crédito Agrícola e Novo Banco cobram as mesmas comissões iniciais qualquer que seja o cliente. No caso deste último banco, digamos que o valor, comparado com os restantes, não passa despercebido. Como não dá para evitar reparar que só há três bancos (Santander, Crédito Agrícola e CGD) que cobram custos mensais. Falamos da comissão de processamento da prestação, injustificável a nosso ver, já que não corresponde a um serviço prestado aos clientes.

Quais as garantias pedidas?

Tal como no vulgar crédito ao consumo, a garantia exigida pelo banco passa, por norma, pela assinatura de uma livrança. Mas, dependendo na análise de risco feita pela instituição, podem ser pedidas garantias adicionais, como fiadores.

Período de carência? Melhor não

O crédito para estudantes oferece ainda a possibilidade de se definir um período de carência de amortização de capital. Ou seja, nos primeiros anos pagam-se só juros e as prestações são bem mais reduzidas. Mas, adiar a amortização do capital é fazer subir a conta dos juros no final do contrato. Não aconselhamos.

Em tranches: boa ideia

Uma boa opção é receber o financiamento de forma parcelar ao longo de uma parte do prazo contratado. Por exemplo: 2.500 euros em quatro parcelas semestrais. Isto permite ficar com mais algum no bolso no final do contrato, uma vez que os juros só vão incidir sobre o capital disponibilizado. O Montepio, o Banco BPI e o Millennium bcp preveem esta solução, por isso, nem pense duas vezes. Nos restantes bancos, pergunte, insista e tente negociar a possibilidade de fasear o seu empréstimo.

Outra boa ideia é ter boas notas.

O Santander prevê uma redução de 0,5% no "spread" aplicado ao crédito, se o estudante tiver uma média igual ou superior a 14 valores no ano letivo anterior, ou domiciliar o vencimento. No Novo Banco também pode haver bonificação, mas depende das notas, da existência de protocolos com a instituição de ensino frequentada e do envolvimento do estudante com o banco.

Mas a melhor ideia de todas, claro, é não precisar de recorrer ao crédito para estudar. Na universidade ou onde for.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.