Fundos de obrigações "high yield": O lixo também rende

As "junk bonds", como são conhecidas, têm, face a outras obrigações, um rendimento que pode compensar o risco

No auge da crise financeira, as obrigações "high yield" entraram no léxico dos portugueses como "junk bonds" quando o país foi classificado de "lixo". Se, para muitos, o "lixo" era uma novidade, o facto é que este tipo de obrigações é procurado há décadas pelos investidores. As agências de "rating" preferem chamar-lhes obrigações de grau especulativo por estarem associadas à dívida pública de Estados com finanças públicas mais frágeis ou empresas financeiramente menos sólidas. Na prática, o investidor empresta dinheiro, com a promessa de receber de volta o capital com juros mais altos. O risco que corre é grande, porque a probabilidade de incumprimento é elevada e a cotação flutua mais ao sabor dos mercados, das expectativas dos investidores. Mas o retorno é também potencialmente maior, razão pela qual se denominam obrigações de alto rendimento.

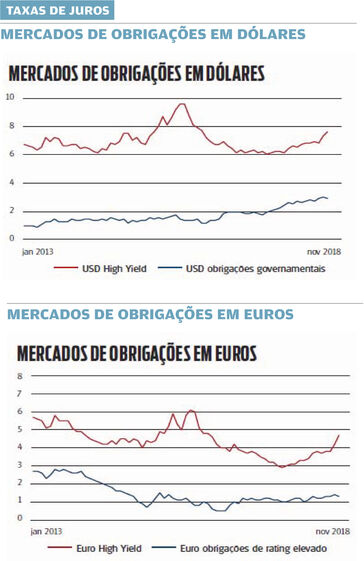

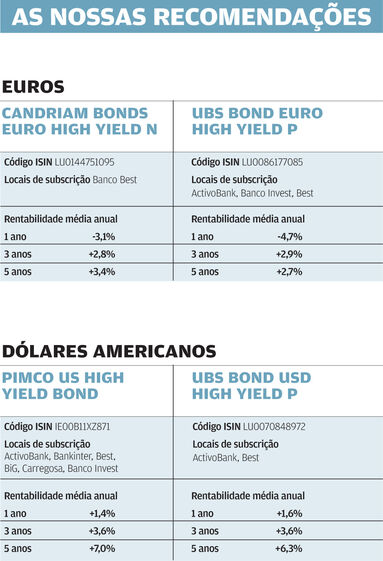

No mercado "high yield" em dólares, a taxa de rendimento está próxima de 8%, muito acima da dívida pública americana (3%). Na zona euro, os juros anuais (4,7%) são mais do triplo das obrigações soberanas que rendem, em média, 1,3 por cento.

O rendimento da dívida "high yield" não está, claro, garantido. Haverá empresas que entrarão em incumprimento. Logo, investir diretamente em "junk bonds" pode ser extremamente arriscado, pois o montante aplicado fica exposto ao sucesso, ou fracasso, de uma companhia. Um caso extremo são as obrigações emitidas pelas SAD dos grandes clubes portugueses que, aliás, nem possuem classificação de "rating".

Uma forma de limitar estes riscos, sem sacrificar a maior parte do potencial de valorização, é investir através de fundos. Como as carteiras são compostas por centenas de obrigações de diferentes emitentes, o eventual incumprimento de algumas empresas terá pouco impacto na globalidade do fundo. No caso dos fundos "high yield" dedicados ao dólar, a remuneração do investidor também dependerá da evolução da nota verde face ao euro. Consideramos, no entanto, que a taxa de câmbio atual está próxima do valor correto e as perspetivas de depreciação do dólar são, a médio prazo, reduzidas.

Como a maioria dos ativos, estas obrigações valorizam num cenário de otimismo, recuando quando os investidores vislumbram um horizonte sombrio. Também podem refletir outros eventos. Por exemplo, as compras do Banco Central Europeu puxaram para cima o valor de todas as obrigações europeias. Antecipando o fim dessa política e dado o abrandamento europeu, muitos investidores saíram do "high yield" em euros, provocando quedas nesta categoria de fundos, em 2018.

Atualmente, o principal risco para o desempenho dos fundos "high yield" é uma eventual forte deterioração da economia global. Neste caso, os investidores comprariam títulos mais seguros e venderiam as "high yield", provocando um forte recuo das cotações. Contudo, consideramos que uma recessão global é pouco provável, sendo um abrandamento gradual o cenário mais plausível. Com base nesta premissa, o rendimento acrescido dos fundos "high yield" compensa os riscos, desde que o horizonte de investimento seja de vários anos. No curto prazo, é natural que as obrigações, e consequentemente os fundos, estejam também sujeitas a algumas oscilações. Ainda assim, o nível de risco, ou volatilidade, é bastante inferior ao dos mercados acionistas. Esse é também um dos motivos por que introduzimos recentemente nas nossas carteiras os fundos de obrigações "high yield", denominadas em dólares norte-americanos e em euros. Dada a turbulência das bolsas e as perspetivas económicas menos favoráveis a médio prazo, temos vindo a reduzir gradualmente a exposição das nossas estratégias às ações. Recomendamos, por isso, que invista nos quatro fundos assinalados ao lado.

Pela positiva, os fundos têm um rendimento esperado atrativo e um risco inferior aos congéneres acionistas. Pela negativa, estão expostos à conjuntura, ao contrário da dívida soberana de elevado "rating". Mas, recorde-se que, nesta vertente, as nossas carteiras já incluem fundos dedicados à dívida "normal" em euros, dólares e coroas escandinavas.

Concluindo, é patente que os fundos de obrigações "high yield" são interessantes no âmbito de uma carteira diversificada, mas serão menos recomendáveis como subscrição individualizada.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.