Pagar e (não) calar

Atenção: fundos de pensões não são PPR. As comissões são de fugir, o rendimento também, e não podem ser resgatados... Exigimos o fim da cobrança de comissões de transferência sobre estes produtos.

Há muito que nos batemos contra as comissões, em particular as dirigidas a produtos bancários básicos, como contas à ordem. Talvez por força de gostarem de rimas, quer os bancos, quer as seguradoras ou ainda outras entidades de gestão, juntam também as palavras "fundos de pensões" e "comissões". Mas, para lá do efeito de uma rima com gosto duvidoso, não se entende como, uma vez mais, se associa uma cobrança abusiva a um produto financeiro. Mais: tal como acontecia nos PPR, os fundos de pensões cobram comissões de transferência. A máxima, sob os auspícios da CGD, pode chegar aos 10%... Não se acanhe: pode dizer, alto, a palavra "extorsão" para classificar esta prática.

Se conseguimos, com os PPR, limitar as comissões de transferência - que passaram a só poder chegar aos 0,5%, quando se trata de planos com capital garantido - voltamos à carga com os fundos de pensões, e dizemos não à cobrança de comissões quando se quer transferir o dinheiro para outra entidade gestora: elas tiram a liberdade de escolha aos consumidores, e, por isso, não são só um entrave, mas um enorme muro erguido à concorrência.

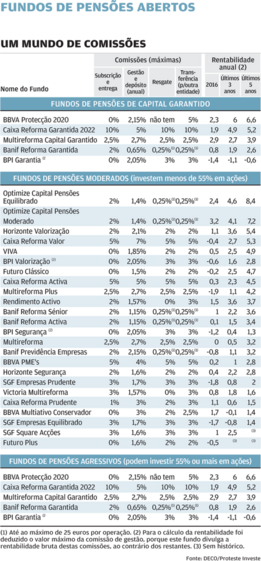

Mas antes convém explicar o que são fundos de pensões. Muitos aforradores confundem-nos com os PPR. Estes sim, têm vantagens e rendimento. Fique já, por isso, com um conselho: se não embarcou num fundo de pensões, não o faça. Se já tem dinheiro aplicado, compensa transferir para os melhores em cada categoria, apesar dos custos elevados: BBVA Proteção 2012, nos de capital garantido, OPTIMIZE Capital pensões equilibrado, nos moderados, e Optimize Capital Pensões Acções, nos agressivos. Aliás, se transferir, poderá também evitar a comissão de resgate mais elevada(veja tabela ao lado).

Fundos não são PPR

Há muito que verificámos que alguns subscritores da PROTESTE INVESTE recorrem à nossa ferramenta online Ganhe Mais no PPR, que indica as nossas Escolhas Acertadas para os PPR e os compara com outros, para tentar compará-los com fundos de pensões. É preciso, desde já, esclarecer que não são a mesma coisa, embora tenham o mesmo fim: a poupança para constituir um pé-de-meia mais confortável para a reforma.

Por isso, para muitos consumidores que visitam a plataforma, é uma surpresa quando o simulador não lhes devolve o resultado pretendido, pois o fundo de pensão não pode ser transferido para as nossas Escolhas Acertadas de PPR. São produtos com enquadramentos legais diferentes.

10%

É a percentagem a que pode chegar uma comissão de transferência.

Um fundo de pensões é autónomo e tem como objetivo a realização de um ou mais planos de pensões. Existem fundos abertos, que podem ser subscritos por qualquer aforrador, e fechados, que são de empresas ou grupos profissionais. Estão sujeitos a uma regulamentação e a um regime de supervisão estritos, sob a alçada da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF). Muitas empresas providenciam estes fundos para financiarem os planos de pensões para os seus trabalhadores. A opção é simples: elas beneficiam com reduções nos impostos, no IRC, no IRS e nas contribuições para a Segurança Social.

Mas deixemos as empresas. Analisámos as vantagens que estes produtos poderiam trazer para os trabalhadores que os contratam e a conclusão é evidente. Perante as comissões cobradas por subscrição, gestão, resgate e transferência, dizemos claramente: não se meta nisto. A fatia consumida pelas comissões pode chegar a uma percentagemconsiderável do que é investido, no caso da CGD. E deixamos sugestões alternativas de poupança, que só podem ser encontradas noutros produtos.

Três níveis de risco

Uma das características dos fundos de pensões é a maior liberdade na política de investimentos. Um dos que analisámos chega a aplicar até 100% da carteira em ações (o Multireforma Acções).

Por isso, dividimos a lista dos 37 fundos de pensões analisados em três categorias, consoante a percentagem aplicada em ações. Por um lado, para os diferenciarmos em função do risco e, por outro, para que os possamos comparar com alternativas semelhantes (sejam os PPR ou até um fundos multiativos agressivos, por exemplo). Assim, dividimo-los entre os que garantem o capital, os que podem aplicar até 55% de ações e os que podem aplicar mais de 55%. Nesta última categoria, não os podemos comparar com PPR, porque estes produtos estão limitados a um máximo de 55% em ações. Por isso, a partir daí, comparamo-los com a alternativa da nossa carteira de fundos. Mas analisemos, então, cada categoria.

Capital garantido

E os PPR de capital garantido? Ficaram abaixo. Por exemplo, a melhor performance dos fundos PPR com garantia de capital foi de 4,1% nos últimos cinco anos, registado pelo PPR Garantia de Futuro (Montepio), mas obteve -0,5% em 2016. No caso dos seguros PPR, recomendamos a nossa Escolha Acertada, o Lusitânia Poupança Reforma PPR, que obteve 4,2% em 2016 e nos últimos três anos.

Ainda assim, ficou abaixo do fundo de pensões BBVA Protecção 2020 (6% nos últimos três anos). Mas lembre-se de que este fundo de pensões cobra 5% se o pretender transferir, enquanto um PPR de capital garantido cobra 0,5%, no máximo. A nossa Escolha Acertada de PPR também ficou abaixo do fundo de pensões Caixa Reforma Garantida 2022 (4,9% nos últimos três anos). Contudo, é o fundo que tem uma comissão máxima de subscrição/entrega de 10%... Leu bem. É inaceitável. Em suma, o PPR da Lusitânia, especialmente ao abrigo do nosso protocolo (com ausência de comissões de subscrição/ entrega e prémio anual durante cinco anos) é uma opção mais correta e com maior liberdade, no caso de pretender mudar no futuro.

Até 55% de ações

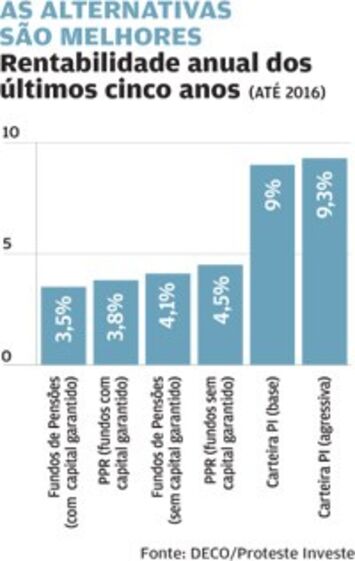

Neste grupo, destaca-se o Optimize Capital Pensões Ações (9% ao ano, nos últimos cinco anos). Mas, em 2016, o que mais se destacou foi o SGF Empresas Stoik Ações, que registou um ganho de 2,4% (um fundo ainda muito recente). Este grupo pode investir de 55% a 100% em ações e, na prática, é muito semelhante a um fundo multiativo agressivo ou a uma carteira de fundos. Mas, no final de 2016, as suas aplicações variavam entre 32% e 91% de ações. Sendo mais agressivos, a maioria deles adota na designação a expressão "ações".

A carteira base de fundos PROTESTE INVESTE obteve, nos últimos cinco anos, o mesmo rendimento do melhor fundo de pensões desta classe (9% ao ano); em 2016, a carteira base PROTESTE INVESTE ficou a ganhar com 9,4%; a carteira de fundos PROTESTE INVESTE agressiva conseguiu 9,3% ao ano nos últimos cinco anos e 8,7% em 2016. Os fundos de pensões não conseguiram superar a nossa carteira, com a qual poderá alcançar mais rendimento e com maior liquidez. E até pode resgatar o dinheiro quando entender.

Vale a pena fazer contribuições facultativas?

Se já tem um fundo de pensões, por exemplo, da empresa onde trabalha, poderá questionar-se se vale a pena fazer contribuições facultativas. A primeira questão a responder é se é vantajoso para si aplicar mais capital, além das contribuições já definidas no plano da empresa. Precisa de saber se o plano de pensões prevê dar um incentivo no caso de contribuições facultativas dos trabalhadores. Por exemplo, a contribuição base da empresa ser reforçada no caso de o colaborador fazer uma entrega adicional. Mas geralmente há limites para estes incentivos e agora resta saber, ainda, se acima destes valores será vantajoso fazer mais contribuições facultativas no fundo de pensões. Não, por duas razões: pelo rendimento inferior e pela baixa liquidez. Ora, em relação ao rendimento, já vimos atrás que os fundos de pensões não são mais rentáveis do que as nossas Escolhas Acertadas de PPR; e quanto à liquidez, todo o dinheiro que aplicar nos fundos de pensões ficará indisponível até à reforma. Em relação ao benefício fiscal, tanto nas entregas, como no resgate do capital, respeitando as condições, a taxa de imposto é de 8% para ambos.

Nem vale a pena olhar para tantas variáveis. Se quer aplicar o seu dinheiro num fundo de pensões para fazer um pé-de-meia, voltamos a insistir: a meia pode ter vários furos. O valor excessivo das comissões cobradas pode fazer com que o rendimento até se torne negativo. Uma boa parte do dinheiro aplicado irá provavelmente desaparecer antes de atingir a sua reforma e o reembolso, esse, nunca chegará...

PROTESTE INVESTE EXIGE

Comissões nos fundos de pensões? Fora!

A lei garante que pode transferir o fundo de pensões para outro, da mesma sociedade gestora, ou de outra diferente. Mas está sujeito a comissões de transferência, que chegam a atingir os 10%. Além destas comissões de chumbo, o rendimento destes fundos é dececionante.

No passado, tínhamos travado essa batalha com os PPR, que também cobravam comissões exageradas ao consumidor (chegavam a atingir os 5%). No caso dos fundos de pensões, essas comissões são ainda mais elevadas, mas acabam por passar "pelos pingos da chuva", pois são produtos bem menos populares do que os PPR. Alertamos ainda para uma prática abusiva que se soma a esta: os bancos e as sociedades gestoras dos fundos de pensões podem tentar aliciar os aforradores através de campanhas temporárias com menores comissões, para depois as aplicarem como constam no regulamento. Ou seja, a percentagens altíssimas. Tenha sempre em atenção a informação que consta no documento oficial do fundo.

Estas pesadas comissões de transferência são um entrave à liberdade de escolha do aforrador e distorcem a concorrência, porque desincentivam a transferência para produtos mais vantajosos. A própria legislação dos fundos de pensões não permite o resgate antes da reforma, nem a transferência para PPR. Se acrescentarmos as comissões, também muito elevadas, de subscrição/entrega e gestão, estes produtos prendem o aforrador e fazem dele e das suas contribuições um verdadeiro biberão para bancos e sociedades gestoras de fundos. É preciso, por isso, acabar com as comissões exageradas nestes produtos, especialmente as de transferência. Nesse sentido, interpelámos a Autoridade de Supervisão de Seguros e Fundos de Pensões, a Comissão de Mercado de Valores Mobiliários e os grupos parlamentares para que a lei seja alterada.

comparativo

Não confunda fundos e PPR

• Os fundos de pensões abertos podem ser subscritos individualmente ou em grupo. A parte da contribuição é facultativa, mas pode haver limites máximos fixados no plano de pensões. Nos PPR, o aforrador aplica o que entender sem qualquer limite.

• Nos PPR, pode fazer o reembolso quando entender; mas se o fizer fora das condições definidas por lei e tiver usufruído dos benefícios fiscais ou das deduções, na data de resgate terá de repor os benefícios usufruídos e agravados à taxa de 10% por cada ano decorrido. Já o reembolso dos fundos de pensões é permitido apenas em caso de reforma (ou seja, por velhice, invalidez, pré-reforma, reforma antecipada) ou de morte. A parte da contribuição do trabalhador também pode ser resgatada em caso de doença grave (carece de comprovativo), desemprego de longa duração; incapacidade permanente do participante para o trabalho; ou morte.

• Nos PPR, pode resgatar a totalidade em capital ou sob a forma de pensão; nos fundos de pensões, pelo menos 2/3 das contribuições da empresa são pagos sob a forma de pensão. A partir de 2018, será permitida uma maior flexibilidade na escolha do reembolso em capital.

• Aplica-se imposto apenas aos rendimentos gerados pelos PPR. Nos fundos de pensões, a parte correspondente ao reembolso em capital de contribuições da entidade patronal é tributada como os salários, beneficiando da isenção de 1/3 das contribuições, no máximo de 11 704,70 euros. Na parte recebida sob a forma de pensão, a tributação é englobada no rendimento (categoria H). No resgate em capital dos montantes acumulados pelas contribuições individuais, os rendimentos são tributados à taxa de 8%, enquanto a parcela recebida em forma de pensão é tributada sob a forma de prestação periódica, englobada nos restantes rendimentos.

• No reembolso em capital dos rendimentos gerados nos PPR, a tributação é diferida para o momento do reembolso, à taxa de 8% nas condições definidas na lei (reforma por velhice do participante ou cônjuge; idade superior a 60 anos do participante ou cônjuge; para qualquer membro do agregado nas situações de desemprego há mais de um ano, invalidez, doença grave). Fora destas condições, a 21,5% para entregas com menos de cinco anos, 17,20% para entregas com mais de cinco e menos de oito anos e 8,6% para entregas com mais de oito anos. Nos fundos de pensões, o capital acumulado pelas contribuições do trabalhador, quando recebida sob a forma de capital, é diferida para o momento do reembolso; é aplicada a taxa efetiva de 8% sobre os rendimentos na parte recebida como capital e é tributada como pensão a parte recebida sob a forma de prestação periódica, englobada nos restantes rendimentos.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.