Quero a minha vida bem guardada

Nem sempre compensa contratar o seguro de vida no banco onde pediu o crédito à habitação. Se é o seu caso, ajudamos a escolher a melhor apólice.

É um daqueles requisitos que o banco enumera à partida para conceder crédito à habitação com spread bonificado. Seguros de vida e multirriscos-habitação são obrigatórios para ter luz verde no financiamento, e tudo é mais facilitado se for feito "dentro de casa". Aliás, em muitos casos, compensa, não só porque não gasta tempo a procurar uma apólice noutra seguradora, como ainda há uma grande probabilidade de aceder a uma redução no spread (margem de lucro do banco).

Mas compensa sempre? Não. Em alguns casos, o que poupa com a bonificação do spread é inferior àquilo que pode pagar a mais em seguro de vida durante todo o empréstimo, comparando com outras apólices disponíveis no mercado. Para descobrir a melhor solução para o seu caso, vai ter mesmo de fazer contas. Peça ao banco uma projeção do pagamento do crédito ao longo de todo o contrato, com e sem seguros (geralmente, o seguro de vida e o multirriscos-habitação andam de mãos dadas), e contacte as seguradoras que recomendamos para comparar os preços. De um lado, terá a solução integrada do banco, com seguros incluídos e spread bonificado; do outro, as prestações bancárias isoladas, a que somará os prémios do seguro contratado fora do banco. Não se esqueça de olhar para o total de despesas no final do empréstimo. Só assim perceberá o que realmente compensa.

E todos podem procurar uma apólice diferente daquela que o banco sugere? Sim. De acordo com a lei, nenhum banco pode impor uma seguradora ou uma determinada apólice ao cliente. O que os bancos podem fazer (e praticamente todos fazem) é oferecer benefícios a quem aceita a apólice sugerida. Como um spread mais baixo, que é o cenário mais comum e que convence muitos potenciais clientes a aderirem à proposta.

Invalidez: não é tudo igual

Além da morte, o seguro de vida deve cobrir eventuais situações de invalidez. As apólices mais simples contemplam apenas possíveis situações de invalidez absoluta e definitiva (IAD), ou seja, os casos em que a pessoa segura fica totalmente dependente de terceiros para todas as atividades quotidianas. Já as apólices mais completas - e que recomendamos - referem a invalidez total permanente (ITP), isto é, podem ser acionadas sempre que a incapacidade impeça o segurado de garantir o seu sustento numa profissão compatível com as suas habilitações.

Nenhum banco pode impor uma seguradora aos clientes de crédito à habitação. Mas pode favorecer quem a escolhe.

O prémio a pagar é calculado em função da idade dos segurados e do capital em dívida. Sandra Justino Responsável pelo estudo

O prémio a pagar é calculado em função de duas variáveis: a idade dos segurados, que vai aumentando de ano para ano, e o capital em dívida, que, em princípio, vai diminuindo com o passar do tempo e o pagamento mensal das prestações do empréstimo. Grande parte das seguradoras limita a cobertura dos clientes até certa idade. Há apólices que só cobrem a vida dos segurados até aos 75 anos, outras até aos 85. E há ainda seguradoras que condicionam a idade de acesso dos clientes. Algumas só os aceitam até aos 60 anos, outras até aos 65. Depois dessa idade, será mais difícil contratar um crédito à habitação, já que grande parte das seguradoras fecha as portas. E, sem seguro de vida, não há banco que empreste dinheiro.

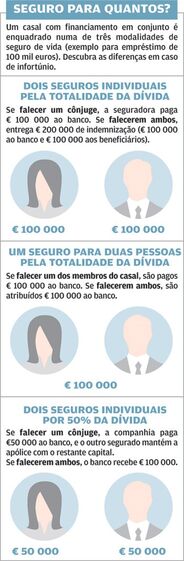

Segurar um, dois... ou metade?

Quando o empréstimo é contratado por duas pessoas, há que avaliar, precisamente na hora da subscrição, a modalidade de cobertura proposta. A hipótese mais comum passa por contratar uma única apólice para dois segurados, cujo capital do seguro corresponde ao valor total da dívida. Convém lembrar que o beneficiário deste seguro é o banco que financia a compra da casa. Logo, em caso de falecimento ou invalidez de um dos titulares, o banco recebe a indemnização da seguradora no exato valor da dívida, e a casa fica integralmente paga.

75

Há apólices que só cobrem a vida dos segurados até aos 75 anos, outras até aos 85. E há ainda seguradoras que condicionam a idade de acesso dos clientes. Algumas só os aceitam até aos 60 anos, outras até aos 65.

Mas há uma terceira hipótese. Algumas seguradoras propõem uma solução, por vezes mais barata, e que consiste na contratação de dois seguros de vida, cada um deles com capital correspondente a metade do valor da dívida. Neste caso, se um dos titulares falecer, metade do empréstimo fica automaticamente liquidado através da indemnização da seguradora, mantendo-se o outro titular responsável pelo pagamento da restante dívida.

Em todos os casos, é sempre possível optar por contratar capitais superiores ao do valor em dívida. Tem de suportar um prémio superior, é certo, mas o valor que sobrar após o pagamento ao banco reverte a favor dos herdeiros.

Como poupar milhares de euros no final do empréstimo

Não tendo optado pela contratação do seguro através do banco, pode encontrar na tabela em baixo a nossa classificação das várias apólices e identificar aquela que elegemos como Escolha Acertada.

Esta avaliação resulta da análise à qualidade dos contratos de seguro, com base nas coberturas, nas exclusões e nos preços. Privilegiamos as seguradoras que pagam indemnizações em menos de 30 dias e que consideram a profissão habitual da vítima ou outra compatível com as suas aptidões para valorizar a invalidez. Ao invés, penalizamos as apólices que encurtam a idade limite do termo da cobertura, fechando a porta aos segurados mais velhos.

Aliás, dependendo da idade dos segurados, do capital em dívida e da duração do empréstimo, a poupança pode ser considerável com a nossa Escolha Acertada. Num cenário de financiamento de 100 mil euros a 20 anos para dois titulares com 45 anos, por exemplo, o seguro da April permite poupar 172,25 euros só no primeiro ano, face à média do mercado. Mas cada seguradora distribui a curva de pagamentos de forma diferente ao longo do empréstimo, pelo que considerámos os prémios pagos ao longo de todo o contrato. Por essa razão, não incluímos a Tranquilidade no estudo, já que não nos forneceu uma projeção da evolução dos prémios para o nosso casal fictício.

Mas é olhando para essa projeção que as contas fazem mais sentido e que se apuram as verdadeiras poupanças. No cenário que definimos, a poupança acumulada com a April ao longo de duas décadas, face à média da concorrência, ultrapassa os 4 mil euros. Na verdade, em média, o nosso casal fictício estaria a poupar 206 euros todos os anos.

Mais uma vez, lembre-se de que o que está em causa é um seguro de vida que reverte a favor do banco, caso lhe aconteça algum infortúnio. E não há maneira de garantir que não vai precisar dele durante a vigência do empréstimo. Mas já diz o ditado que pagar e morrer, quanto mais tarde, melhor. Ora, se não pode evitar morrer, ao menos tente pagar o menos possível.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.