Reforma: Só sei que nada sei sobre o meu PPR

Quanto rende o seu plano de poupança-reforma? No último ano, perdeu ou ganhou? E nos últimos cinco anos? Alguma vez o comparou com outros PPR, eventualmente mais rentáveis? Más notícias: é possível que esteja a perder bom dinheiro.

Abre-se o cardápio e a lista é extensa: há quase 700 planos de poupança-reforma (PPR) nos quais os investidores têm dinheiro aplicado. Mas contam-se, literalmente, pelos dedos os que merecem um voto de confiança em termos de investimento.

A conclusão dos nossos especialistas é de que 99% dos PPR contratados pelos portugueses não são a melhor aposta para criar um complemento para a reforma. E o problema é que muitos destes investidores, a grande maioria porventura, nem sequer o sabe, porque tão simplesmente desconhece o rendimento do seu produto, nem nunca o pôs lado a lado com outros PPR, eventualmente mais rentáveis. Tratando-se de uma poupança de longo prazo, pequenas diferenças de rendimento repetidas ao longo de vários anos ou décadas podem representar milhares de euros perdidos. Basta uma diferença de 1% no retorno: aplicar 100 euros por mês, ao longo de 30 anos, num produto que renda 3% e noutro que renda 4%, significa chegar à idade da reforma com uma diferença de quase 11 mil euros no montante acumulado.

Quem gosta de perder dinheiro?

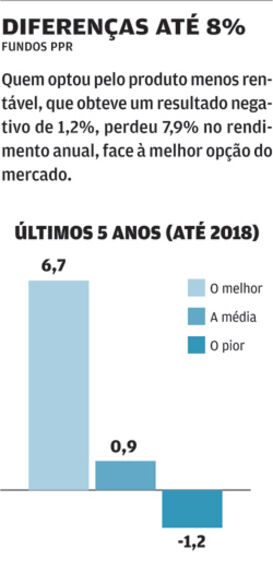

Mas as diferenças na rentabilidade dos PPR podem ser muito superiores. Os produtos sob a forma de seguro (que garantem o capital) ganharam, em 2017 (à data de fecho desta edição, os dados relativos a 2018 ainda não tinham sido divulgados), 1,6%, em média, variando entre 0,1 e 4,2 por cento. Nos três anos anteriores até 2017, conseguiram, em média, 1,8% ao ano, sendo que o PPR mais rentável apresentou um retorno de 4,4% e o menos rentável não registou qualquer ganho.

790

euros por ano foi quanto perderam os aforradores com o PPR menos rentável dos últimos 5 anos, por cada 10 mil euros investidos.

86%

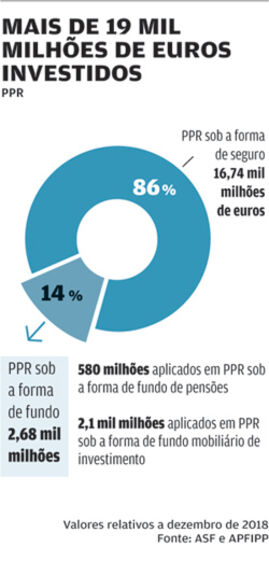

do montante total aplicado em PPR está canalizado para produtos sob a forma de seguro, os menos rentáveis.

Mas as perdas podem ser superiores, pois o fundo PPR menos rentável escorregou para terreno negativo, obtendo -1,2%, e, nesse caso, as perdas totalizaram 790 euros ao ano.

O fardo das comissões

Não é só o rendimento que varia consoante o PPR. Os valores das comissões cobradas pelas entidades gestoras - subscrição, gestão e depósito e resgate - também dependem do produto.

A média das comissões de subscrição é de 1,2% do montante que o investidor entrega nesse primeiro momento, mas há vários PPR que cobram 5 por cento.

Ou seja, por cada 100 euros entregues, a entidade fica com 5 euros. O que significa que ao desejado pé-de-meia - nem é preciso fazer grandes contas - o investidor juntou apenas 95 euros.

Se, hipoteticamente, aplicasse esses 5 euros num produto com uma taxa de rentabilidade de 5%, durante 30 anos, teria um retorno superior a 4 mil euros.

Portugueses preferem o seguro

O montante total aplicado em PPR ultrapassa os 19 mil milhões de euros.

Quase 17 mil milhões estão canalizados para PPR sob a forma de seguro. Só em 2018, foram investidos quase 3,5 mil milhões de euros: um crescimento acima de 55% em relação ao ano anterior. Estes PPR garantem o capital e, na maior parte dos casos, um rendimento mínimo, mas têm o revés de oferecer retornos tímidos.

Muitos aforradores que detêm este tipo de PPR não obteriam rendimentos muito diferentes com depósitos a prazo... E ainda arcam com o fardo das comissões, por norma elevadas. Além disso, falha a transparência: as seguradoras apenas divulgam o rendimento dos produtos uma vez por ano. Com os fundos PPR, é possível acompanhar, diariamente, o desempenho do produto. Razões de sobra, portanto, para querer conhecer melhor o seu PPR, compará-lo com os melhores e quem sabe transferi-lo para um mais vantajoso. Facilitamos-lhe a tarefa. "Saiba como em www.ganhemaisnoppr.pt. Quem não quer ganhar mais?"

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.