Reformados pobres, nunca mais!

Não é necessário um esforço mensal muito elevado para chegar aos 66 anos com uma poupança superior a 50 mil euros. Mudar de PPR é a chave do sucesso.

Sabia que pode mudar o seu plano poupança-reforma (PPR) já, sem esperar pelo fim do ano, como é prática comum? Para saber se deve mantê-lo ou transferi-lo, compare-o com os melhores do mercado. Use o nosso simulador online, que permite comparar o rendimento passado com mais de 600 PPR, sob a forma de fundo e de seguro. Aceda a www.ganhemaisnoppr.pt, selecione o produto que tem atualmente e insira a sua idade. No resultado da simulação, fica a saber se deve ou não transferir e, em caso afirmativo, para qual.

Quase 140 mil euros com apenas 50 por mês

Em primeiro lugar, é preciso definir quanto pode poupar. Mas crie uma rotina. Pense, por exemplo, num montante que pode retirar todos os meses, logo após receber o seu salário. Cinquenta euros? Cem euros? Vamos admitir 50 euros. Vai ver que não é necessário um esforço muito grande para garantir um pé-de-meia.

Supondo que começa a pôr este montante de parte aos 31 anos de idade e que aplica na nossa carteira de fundos (que rendeu 9,1% ao ano, nos últimos cinco anos), sabe quanto teria aos 66 anos? Partindo do princípio de que a rentabilidade dos últimos cinco anos se mantinha, 139 mil euros. Claro que, se optasse por depósitos a prazo a uma taxa hipotética de 1%, teria apenas 25 mil euros. Por essa razão, faz toda a diferença escolher bem o produto.

140

mil euros

É quanto poderia obter se aplicasse 50 euros por mês, dos 30 aos 65 anos, na nossa carteira de fundos; supondo que mantinha o rendimento dos últimos 5 anos.

25

mil euros

Se optar por um depósito a 1% durante 35 anos e aplicar os mesmos 50 euros mensais, não espere o milagre da multiplicação.

Pequenas diferenças de rendimento podem ser o suficiente para ganhar (ou perder) milhares de euros no longo prazo. Se a poupança mensal fosse de 100 euros, ainda com os pressupostos anteriores, ao fim de 35 anos teria precisamente o dobro, ou seja, quase 278 mil euros. Estamos a assumir que nos próximos 35 anos o produto vai render o mesmo que nos últimos cinco, o que é uma mera hipótese académica. Como sabe, rendimentos passados não são garantia de rendimento futuro, mas podem dar-nos uma indicação da estratégia a seguir para multiplicar a sua poupança.

Vantagens dos PPR

Os PPR são o produto mais comum quando se pretende criar um complemento de reforma, mas não deposite neles todas as suas poupanças, já que são produtos com pouca liquidez e têm penalizações elevadas se resgatar o seu dinheiro fora das condições definidas por lei. E quais são? Legalmente, pode retirar o seu dinheiro se entrar na aposentação, após os 60 anos, em caso de desemprego de longa duração, doença grave, incapacidade para o trabalho, falecimento do titular ou pagamento de prestação do crédito à habitação própria permanente.

As deduções das entregas anuais até um determinado montante já não são o maior benefício fiscal destes produtos. Estas deduções são agora conjugadas com os limites das deduções à coleta totais. O benefício fiscal mais interessante dos PPR é mesmo "à saída", ou seja, uma taxa de imposto reduzida desde que respeitadas as condições. Assim, se aplicar o dinheiro durante, pelo menos, cinco anos e se o resgate ocorrer dentro das condições previstas na lei, o rendimento será tributado apenas a 8%, para entregas posteriores a 2006, caso contrário, o imposto é de 21,5%.

Além do benefício fiscal que proporcionam, alguns destes produtos são uma forma diversificada de aplicar em ações e obrigações com pequenos montantes e sem exigir elevados conhecimentos financeiros. São comercializados em bancos e seguradoras, pois existem sob a forma de fundo, geralmente sem capital garantido, e também sob a forma de seguro, geralmente com garantia de capital e um rendimento mínimo. Claro que há exceções: existem seguros PPR sem garantia de rendimento nem de capital e fundos PPR com garantia de capital. Os PPR sob a forma de seguro são mais indicados a quem tenha mais de 55 anos, pois faltam poucos anos até à reforma e não deve correr riscos.

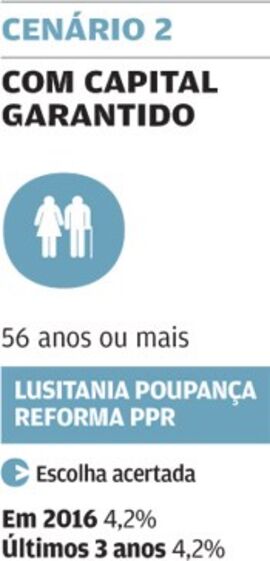

Pensar num produto de poupança único para aplicar durante toda a vida é uma estratégia errada. O ideal é adaptar o investimento ao longo da vida, já que a predisposição ao risco deve diminuir à medida que se aproxima da idade de reforma. Veja o quadro na página 9, onde apresentamos as melhores soluções para poupar. Dividimos os conselhos por dois perfis: para quem tem menos de 56 anos e para quem tem mais de 56 até à reforma (assumindo que esta ocorre aos 66 anos).

Escolha acertada

Duas etapas da vida, duas estratégias de poupança

Elegemos dois PPR para si: o Alves Ribeiro PPR, se tiver menos de 56 anos, e o Lusitania Poupança Reforma PPR, se já estiver mais próximo da reforma.

Outros fundos também se destacam, como o NB PPR (9,6% ao ano nos últimos 5 anos) e o Optimize Capital Reforma PPR Ações (7,2% ao ano nos últimos 5 anos). Nos PPR da Optimize, pode também beneficiar de condições especiais ao abrigo do nosso protocolo, nomeadamente isenção de comissões, bonificação e prémio de fidelidade. Apesar de já não serem Escolha Acertada, pode manter, caso já os tenha subscrito.

Se tiver montantes elevados, não ponha todas as poupanças em PPR. Como referimos, têm pouca liquidez e ainda falta muito tempo até à reforma. Aplique parte das suas poupanças de longo prazo no fundo Optimize Seleção Base, ao abrigo do nosso protocolo com a Optimize. Este fundo replica a estratégia da nossa carteira de fundos, que rendeu 9,1% nos últimos 5 anos (até final de abril). Supondo que deposita 100 euros por mês neste fundo e que o rendimento passado da nossa carteira se mantém nos próximos 25 anos, obteria 108 mil euros.

O seguro Lusitania Poupança Reforma PPR é a nossa Escolha Acertada nesta categoria. Obteve 4,2% ao ano nos últimos 3 anos e conseguiu o mesmo rendimento em 2016. Além do capital garantido, tem também um rendimento mínimo: para 2017, está garantido um mínimo de 1,5%, ao qual acresce a participação nos resultados. A comissão de subscrição varia entre 0 e 2%, sendo 0% a mais usual sem a intervenção de um mediador. Deverá, pois, subscrever sem a comissão de subscrição.

Se iniciar uma poupança aos 56 anos neste produto com 50 euros por mês, e assumindo que ele rende o mesmo durante os próximos 10 anos, acumula cerca de 7435 euros. Não é um número tão impressionante como o do cenário anterior, porque são menos anos de aplicação e é um produto sem risco. Mas se optasse por um depósito a 1% ao ano teria ainda menos (6310 euros). Por isso, quanto mais cedo iniciar a poupança para a reforma, melhor. No longo prazo, pequenas diferenças de rendimento fazem milagres no montante acumulado. Outros PPR sob a forma de seguro também se destacaram, como o PSN PPR (4,6% ao ano nos últimos 3 anos). Contudo, a comissão de subscrição, sempre aplicada, é bastante penosa (2,5%).

Se tiver montantes mais elevados e estiver disposto a correr algum risco, aplique parte das poupanças no fundo Optimize Seleção Defensivo. Este fundo replica a nossa estratégia defensiva de investimento, que rendeu 7,3% nos últimos 5 anos. É uma forma de diversificar as poupanças com um risco mais baixo e tirar proveito dos mercados.

Vantagens para si

Acabámos de adicionar mais uma vantagem para os nossos associados: negociámos com o Banco Invest condições especiais na subscrição do Alves Ribeiro PPR, é a nossa Escolha Acertada e um dos melhores PPR do mercado para quem ainda está longe da reforma e aceite algum risco (rendeu 18,4% ao ano nos últimos cinco anos e 9,4% em 2016). Este protocolo está acessível a todos os subscritores da DECO PROTESTE e com condições ainda mais vantajosas para os subscritores da PROTESTE INVESTE. Para subscrever o fundo Alves Ribeiro PPR é obrigatório proceder à abertura de conta junto do Banco Invest com um montante mínimo de 1000 euros, que será utilizado na íntegra na subscrição deste produto. A referida conta à ordem está isenta de custos de manutenção. Para os subscritores da PROTESTE INVESTE, o prémio de fidelização é de 0,4%. Os restantes associados da DECO terão um prémio de fidelização de 0,2%. Em ambos os casos, o prémio é calculado diariamente: a taxa aplicada ao valor acumulado do fundo é dividida pelos 365 dias do ano. Esse valor é convertido em pontos, em que 1 ponto equivale a 1 euro, podendo utilizá-los para subscrever novas unidades de participação. Os pontos acumulados até ao final de cada ano civil, e que não tenham sido utilizados, serão convertidos em euros e reverterão exclusivamente para a subscrição de unidades do fundo Alves Ribeiro PPR, até 31 de janeiro de cada ano. Em caso algum haverá lugar ao pagamento de comissão de subscrição sobre o montante entregue pelo investidor.

Mantemos ainda o protocolo com a Optimize. Se já subscreveu um desses três PPR, poderá manter: o Optimize Capital Reforma PPR Moderado, que aplica entre 5 e 15% da carteira em ações; o Optimize Capital Reforma PPR Equilibrado, que aplica entre 15 a 35% em ações; e o fundo Optimize Capital Reforma PPR Ações, que aplica entre 35 e 55%. Em nenhum destes fundos existe comissão de subscrição e resgate. As restantes vantagens variam.

No Optimize Capital Reforma PPR Moderado a bonificação é de 0,5% na subscrição e por cada entrega, e o prémio de fidelidade anual é de 0,5% para todos os associados DECO e subscritores da PROTESTE INVESTE. O fundo ganhou 7,1% ao ano nos últimos cinco anos, até final de 2016. No Optimize Capital Reforma PPR Equilibrado a bonificação é de 1% na subscrição e por cada entrega e o prémio de fidelidade anual é de 0,75% para os subscritores da PROTESTE INVESTE (os associados DECO recebem 0,5%). Este fundo ganhou 6,2% ao ano nos últimos cinco anos, até final de 2016. Por último, no Optimize Capital Reforma PPR Ações, a bonificação é de 1% na subscrição e por cada entrega posterior e o prémio de fidelidade anual é de 0,75% para os subscritores da PROTESTE INVESTE (os associados DECO recebem 0,5%). O fundo ganhou 7,2% ao ano nos últimos cinco anos, até final de 2016.

Veja mais sobre os nossos protocolos em: deco.proteste.pt/investe/protocolos

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.