Não quer pagar? Então, mude de banco

Os aumentos dos encargos com as contas à ordem continuam imparáveis. Todo o cuidado é pouco: fazer a escolha errada pode custar-lhe mais de 150 euros por ano. A boa notícia é que ainda há contas a custo zero.

Nem o advento das "fintech", empresas de tecnologia financeira como o PayPal, que estão a alterar de dia para dia a forma como os consumidores se relacionam com os sistemas de pagamento, parece perturbar a determinação da banca tradicional em agravar os encargos imputados aos clientes.

Em média, a fatura anual de uma conta à ordem (incluindo cartões de débito e de crédito, e transferências online) já ascende à centena de euros. Mas, nos cinco maiores bancos a operarem Portugal - Caixa Geral de Depósitos, Millennium bcp, Santander, Novo Banco e Banco BPI -, com 78% da quota de mercado, ela atinge os 135 euros.

Este assalto às contas à ordem não é de agora, e nem as contas-ordenado, que antes isentavam os clientes da maioria dos encargos, saíram ilesas. Se, nalguns bancos, estas foram pura e simplesmente extintas, noutros, os clientes têm sido presenteados com alterações súbitas aos preçários, que mudam as regras em pleno jogo, pondo fim às vantagens inicialmente prometidas.

Comissões e mais comissões: um clássico

Se há ingrediente que engrossa o bolo dos custos das contas à ordem são as comissões. O empenho da banca nesta matéria não tem limites, e não é difícil perceber porquê: só no último ano, os cincos grandes amealharam mais de 1.800 milhões de euros em comissões, mais 75 milhões de euros do que no ano anterior. Isso significa que, ao longo de 2018, estes bancos faturaram quase cinco milhões euros por dia. Mais de 200 mil por hora. Vale a pena reforçar: 200 mil euros por hora só em comissões.

Para já, os clientes do ActivoBank, do Atlântico Europa, do Best Bank, do BancoBiG, do Banco CTT e do BNI Europa são os únicos que se mantêm a salvo das comissões de manutenção. Os restantes pagam, em média, 64 euros por ano, ou seja, mais de 5 euros por mês. Pior ainda estão os clientes do BBVA, que desembolsam 87 euros por ano apenas porque têm conta à ordem, sem que nenhum serviço lhes seja prestado.

Resmas de custos

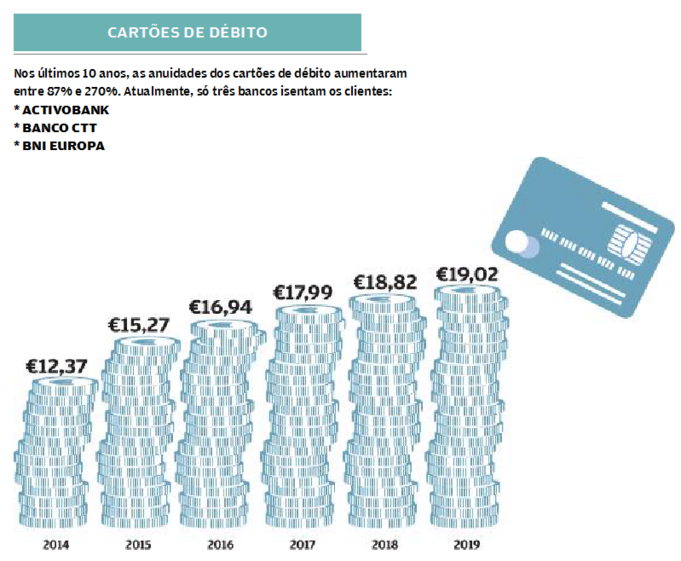

As anuidades dos cartões de débito, essenciais para a movimentação das contas à ordem, também fazem as delícias da banca. Hoje em dia, em média, ter um "cartão Multibanco" custa quase 18 euros. Desde o último estudo da Deco Proteste sobre cartões de débito (em 2016), a anuidade média sofreu um aumento de mais de 18%, mas, se recuarmos 10 anos, esse acréscimo ultrapassou os 161 por cento. Migalhas para o Deutsche Bank, que, no mesmo período, conseguiu a proeza de aumentar em mais de 270% o custo deste produto.

Outra fonte de receita apetecível são as transferências interbancárias, que, se feitas ao balcão, uma prática cada vez menos generalizada, podem chegar aos 11,44 euros, no BBVA. Já imaginou se precisar de fazer mais de uma por mês? A alternativa passa por recorrer ao Multibanco, que, por imposição legal, até ver, é gratuito, seja qual for o seu banco e aquele para onde faz a transferência.

Em tempos, também podia ligar-se à internet se quisesse efetuar esta operação sem pagar, mas, neste momento, já só cinco bancos o permitem. Nos restantes, terá de pagar 1 euro, em média, para transferir dinheiro para outro banco através do "homebanking".

Criado o mal, vende-se a cura

Como alternativa a este calórico "cocktail" de custos, os bancos têm impingido aos clientes as contas-pack. Estas incluem um conjunto de serviços predefinidos com um valor fixo, aparentemente, mais reduzido do que o somatório de custos de cada um desses serviços. Mas, na maior parte dos casos, o pacote pago pelo consumidor não corresponde às suas necessidades, incluindo serviços que este pode nem utilizar. Se não, vejamos: para quê pagar um determina do número de transferências online se não utiliza o "homebanking", ou subscrever uma conta que o isente de comissões de processamento de prestação, se nem sequer tem um crédito contratado?

E este não é o único problema. Tentar comparar contas deste tipo é como comparar alhos com bugalhos. A sua composição varia de tal forma que, por uma mensalidade de 2,08 euros, um cliente do Crédito Agrícola tem direito a um cartão de crédito e à isenção da comissão de processamento da prestação, no caso de ter um empréstimo nesse banco, enquanto, pelo mesmo valor, um cliente do Santander apenas pode fazer cinco transferências interbancárias online... por ano.

Ainda é possível não pagar

A pergunta impõe-se: ainda é possível ter uma conta à ordem a custo zero? Sim. Num autêntico duelo entre David e Golias, cabe a um conjunto de bancos que detêm apenas 1,2% do mercado ser o oásis das contas sem custos. Como é que a Deco Proteste o avistou? Através da análise de 46 contas à ordem disponibilizadas por 18 bancos.

Neste estudo, a Deco Proteste considerou dois cenários: o de uma conta com um ordenado domiciliado de 750 euros e outra com um saldo médio inferior a 1.000 euros, sem domiciliação de vencimento. Em comum, têm as anuidades dos cartões de débito e de crédito e três transferências interbancárias por mês, efetuadas através do "homebanking".

Nas contas com vencimento domiciliado, as Escolhas Acertadas não sofreram alterações face ao estudo anterior - ActivoBank, Banco BiG e Banco CTT -, registando, contudo, uma nova entrada: o BNI Europa, que deixou de cobrar pelo cartão de débito. Para quem não domicilia o ordenado, as opções gratuitas mantêm-se, com exceção do Banco BiG, que cobra 33 euros por ano pela anuidade do cartão de débito e pelas transferências e, por isso, deixa de figurar entre os campeões da poupança. No primeiro cenário, poupa 68 euros por ano face à média do mercado, enquanto no segundo o valor que deixa de pagar passa a barreira dos 100 euros.

Com estas soluções, abrir e manter uma conta à ordem custa um redondo zero. Um valor que contrasta, e muito, com os mais de 150 euros que um cliente tem de pagar pelos mesmos serviços no Santander, sem domiciliação de ordenado. Ou com os mais de 130 euros que o Banco BPI cobra por uma conta-ordenado, tornando claro que estas deixaram de ser território interdito às faturas máximas.

Quero mudar, mas não posso

Se estiver de mãos atadas e não puder trocar o seu banco por nenhuma das Escolhas Acertadas (por ter um crédito à habitação, por exemplo), as contas-pack são, em alguns casos, uma opção mais em conta do que as tradicionais, muito por culpa dos aumentos colossais das comissões. É o que acontece no Montepio ou no Novo Banco, em que, mediante uma mensalidade de 5,20 euros (62 euros por ano), os clientes sem ordenado domiciliado podem ficar a pagar menos de metade do que aquilo que lhes é cobrado por serem titulares de uma conta tradicional.

Ou seja, ainda que, no geral, estas contas não figurem entre as mais económicas, não devem ser excluídas da equação. Tudo depende de quão preso está ao seu banco e do seu perfil de utilizador.

Mas, qualquer que seja a situação, antes de mudar, utilize o nosso simulador, disponível em www.deco.proteste.pt/contas-ordem, para perceber o que mais compensa no seu caso.

A nossa seleção: Escolha Acertada da Deco Proteste

Para apurar as Escolhas Acertadas e a poupança face à média do mercado, analisámos, no mês de março, 46 contas à ordem de 18 bancos. Definimos dois cenários (com e sem ordenado domiciliado), em que considerámos os encargos com as comissões de manutenção, as anuidades dos cartões de débito e de crédito, e três transferências por mês para outros bancos através do "homebanking".

COM ORDENADO DOMICILIADO

Nesta opção, a Deco Proteste teve em conta um vencimento de 750 euros

Poupe 68 euros/ano

ACTIVOBANK

BANCO BIG

BANCO CTT

BNI EUROPA

O BNI Europa também passa a fazer parte do ramalhete dos bancos com contas a custo zero, desta vez, para quem domicilia o rdenado. ActivoBank, Banco BiG e Banco CTT repetem a boa prestação do último estudo.

Custo anual €0

SEM ORDENADO DOMICILIADO

A Deco Proteste considerou uma conta à ordem com um saldo médio inferior a 1.000 euros

Poupe 101 euros/ano

ACTIVOBANK

BANCO CTT

BNI EUROPA

Neste cenário, mantêm-se as Escolhas Acertadas do último estudo da Deco Proteste, completamente gratuitas, a que se junta o BNI Europa, por ter deixado de cobrar a anuidade do cartão de débito.

Custo anual €0

Consumidores exigem fim das alterações às condições contratadas

• A luta da Deco Proteste começou em 2013, quando reuniu mais de 90 mil assinaturas contra as comissões bancárias. Em 2015, a lei passou a proibir os bancos de cobrarem comissões sem serviços associados. Mas estes continuam a fazê-lo a seu bel-prazer, perante a passividade do Banco de Portugal.

Por considerarmos esta cobrança ilegítima, lançámos outra petição em 2018, que já foi discutida no Parlamento, mas uma posição inequívoca do legislador tarda em chegar.

• Para contornar uma eventual proibição da cobrança deste tipo de comissões, os bancos têm empurrado os consumidores para as contas-pack, que, mediante o pagamento de uma mensalidade, disponibilizam um conjunto de serviços. Numa operação de cosmética, as comissões foram transformadas em mensalidades.

• O estudo da Deco Proteste mostra que as contas à ordem pagas a peso de ouro não são uma inevitabilidade. Mas continuamos a assistir a uma escalada dos valores cobrados, com as condições inicialmente acordadas com os clientes a serem alteradas de forma unilateral e completamente abrupta.

• Exigimos que os bancos sejam obrigados a manter as condições contratadas por um período mínimo, deixando de poder alterar as regras a meio do jogo, num total desrespeito pelos consumidores.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.