Poupanças para as crianças: Junte 20 mil euros para os seus filhos

Já pensou criar um pé-de-meia para assegurar a sua entrada na vida adulta? A diferença entre o mealheiro lá de casa ou uma conta poupança num banco não é muita. Siga as nossas recomendações e garanta um futuro risonho aos seus rebentos.

Se tem filhos talvez já tenha uma daquelas contas poupança para jovens que rendem quase nada. E se calhar até já percebeu que essa não é a melhor forma de programar o futuro deles. Foi para orientar os pais na constituição de uma poupança que pensámos neste artigo. Geralmente, é com a chegada à idade adulta que surgem os primeiros grandes projetos e com estes as despesas: sejam as propinas da faculdade ou a frequência de uma universidade no estrangeiro, a compra de um carro ou mesmo uma grande viagem pelo mundo. Cabe aos progenitores a tarefa de explicar a importância da poupança e a responsabilidade de aplicar o dinheiro da melhor forma.

Os depósitos rendem zero ou quase zero. Se tiver pequenos montantes (menos de 1000 euros) e pretender aplicar em produtos de capital garantido, o depósito mais rentável que encontra no mercado é a Conta Poupança com Futuro do Banco BIC a seis ou doze meses e mesmo essa rende apenas 0,6% líquidos ao ano. Nessa situação, os Certificados de Aforro poderiam também ser uma opção, para esses pequenos presentes, mas o rendimento é ainda mais baixo: 0,5% líquidos se subscrever em maio.

A dúvida que se instala é: onde aplicar o dinheiro? Os depósitos não são a forma mais eficaz de multiplicar a poupança a médio e longo prazo. Por isso, temos duas sugestões para as poupanças dos seus filhos. Uma com capital garantido, supondo que utilizará esse montante dentro de cinco anos - os Certificados do Tesouro Poupança Mais. E outra sem capital garantido, para quem esteja a 10 anos ou mais de utilizar a poupança - um dos fundos integrantes no protocolo com a Optimize, que pode subscrever a partir de 10 euros. Aplicar num produto com risco superior abdicando da garantia de capital pode fazer toda a diferença a longo prazo. O gráfico (ver página ao lado) ilustra o montante que poderá obter aplicando 50 euros todos os meses durante 20 ou 5 anos, num produto a render 1% (acima dos depósitos a prazo) ou noutro que renda 5% ao ano (por exemplo, um fundo misto). Se durante 20 anos aplicar apenas num depósito a render 1%, acumula cerca de 13 mil euros; mas, pelo contrário, se optasse pela aplicação de risco, superaria os 20 mil euros. Por isso, comece a poupar o quanto antes e aposte num fundo misto.

Com capital garantido: Certificados do Tesouro Poupança Mais

É um produto com dois inconvenientes para este tipo de poupanças: por um lado, o montante mínimo é elevado (1000 euros) e, por outro, não permite reforços. Poderá fazer novas subscrições, mas sempre com um mínimo de 1000 euros e cada nova subscrição terá o rendimento da emissão desse mês. Talvez não seja o produto mais adequado para quem pretenda fazer entregas regulares de pequeno montante. Mas, se já tiver um determinado valor acumulado no mealheiro, é a melhor aplicação de capital garantido: as taxas de juro são crescentes durante cinco anos, variando entre 1,25 e 3,25% brutas. Além disso, nos últimos dois anos, pode ainda existir uma bonificação em função do crescimento do PIB. Em termos líquidos, garante um mínimo de 1,6% ao ano, se mantiver durante os cinco anos. Não permitem mobilização no primeiro ano.

Os Certificados de Aforro são um produto mais adequado para pequenas poupanças e entregas regulares, pois o montante mínimo é apenas de 100 euros e permite reforços. No entanto, o rendimento é atualmente pouco interessante: as novas subscrições que ocorram em maio rendem apenas 0,5% líquidos.

Sem garantia de capital: Protocolo PROTESTE INVESTE/Optimize

Se o seu rebento está muito longe de vir a usar essas poupanças, aplique-as de forma mais ousada, com algum risco. No longo prazo, um fundo misto, que investe em ações e obrigações, é potencialmente mais rentável. No entanto, muitos pais poderão pensar que se trata de um investimento complicado e que exige elevados montantes, conhecimentos e constante atenção. Não é bem assim. Temos uma solução que lhe pode facilitar bastante a vida. Através do protocolo que temos com a Optimize, pode aplicar num fundo de investimento que replica os conselhos da carteira de fundos da PROTESTE INVESTE. Dessa forma, não tem que se preocupar em criar uma carteira e fazer os devidos ajustes ao longo do tempo. Ao subscrever os fundos de investimento Optimize Selecção tem à sua escolha as três carteiras de investimento recomendadas pela PROTESTE INVESTE para o prazo de 10 anos: defensiva, neutra e agressiva. Renderam 6,2%, 6,8% e 6,2%, respetivamente, nos últimos 5 anos (até abril de 2016), como pode ver na página 21. A gestão de cada fundo Selecção é executada pela Optimize de forma a replicar, ao longo do tempo, a carteira escolhida. E temos outra boa notícia: o mínimo de investimento é de apenas de 10 euros, estando acessível aos investidores de palmo e meio. Por último, há condições vantajosas para os subscritores da PROTESTE INVESTE: a comissão de gestão e depósito anual é de 1,15% e é adicionado um prémio anual de 0,6% sobre o valor mantido no fundo. Para os sócios da DECO, mantém-se a comissão de gestão e depósito, mas o prémio anual é inferior: 0,2% sobre o valor mantido.

Há riscos neste tipo de investimento? Sim, o capital não está garantido. A política dos fundos de investimento Optimize Selecção reflete diferentes fatores de risco: risco de perda de capital, de mercado, de crédito, de liquidez, operacional, de taxa de juro e até risco cambial. Contudo, é um investimento de longo prazo, que recomendamos especialmente aos pequenotes que estão a mais de 10 anos de necessitar do dinheiro.

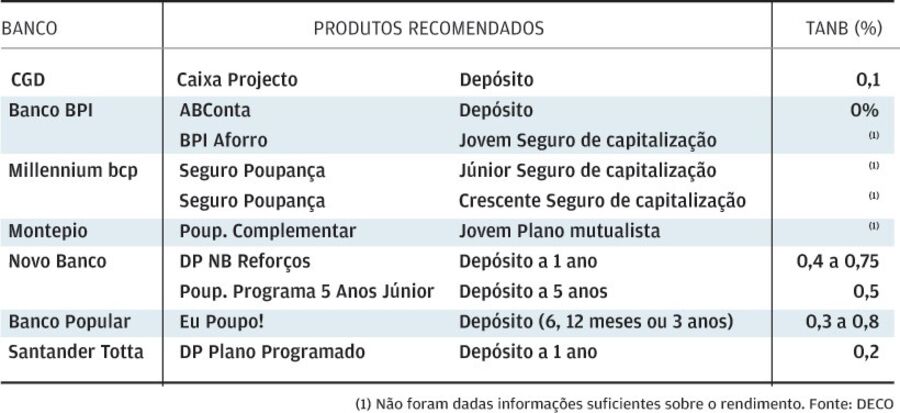

Conselhos "chapa cinco" Fomos a 7 grandes bancos à procura de conselhos para constituir uma poupança de longo prazo para os mais novos. Dois cenários de longo prazo: um a 5 e outro a 20 anos, mas as recomendações são as mesmas: depósitos com rendimento quase nulo e seguros de capitalização ou planos mutualistas.

No primeiro cenário um pai, na casa dos 30 anos, dirigiu-se aos balcões dos bancos para questionar sobre o melhor produto para aplicar de forma mais ou menos regular as poupanças do seu filho recém-nascido, com menos de um ano de idade, uma aplicação para manter durante 20 anos. No segundo cenário o cliente mistério era o avô, na casa dos 50 anos, e pretendia constituir uma poupança para o neto, atualmente com cerca de 15 anos; assim, a criança teria um horizonte de investimento de 5 anos e poderá vir a fazer reforços sempre que possível. Em ambos os casos, a poupança acumulada seria para utilizar no começo da idade adulta.

A maior parte dos produtos sugeridos no primeiro cenário são depósitos a prazo com rendimento próximo de zero e mesmo zero num dos bancos. Também são sugeridos alguns seguros de capitalização ou planos mutualistas, mas muitas informações ficam por explicar. Apenas brochuras publicitárias não são suficientes. As fichas dos seguros nada referem sobre a rentabilidade passada, o que nos parece uma prática pouco transparente. necessárias. Este contraste revela as diferentes exigências das entidades supervisoras de produtos financeiros. Para o cenário com um horizonte temporal de cinco anos, os bancos visitados sugeriram praticamente os mesmos produtos: depósitos e seguros de capitalização. Efetivamente, essas recomendações com maior liquidez e garantia de capital e fazem mais sentido em períodos curtos.

___________________________________

O rendimento dos seguros

Os bancos vendem os seus produtos dando pouca atenção à adequação destes ao perfil do investidor, aliás no primeiro cenário este aspeto foi totalmente ignorado. Depois a informação sobre os seguros é insuficiente. Embora tenham um documento para dar ao investidor, este não contém toda a informação necessária para comparar com outros produtos. O documento, à semelhança do que já acontece nos fundos de investimento deveria conter todos os valores relativos ao rendimento passado. O mesmo se aplica aos planos mutualistas. A nossa recomendação para estes ativos é clara: afaste-se destes produtos. Reiteramos a exigência de uma supervisão mais apertada.

Cenário 1

Para 20 anos: Os bancos sugerem depósitos e seguros

Na Caixa Geral de Depósitos o funcionário sugeriu ao cliente que procurasse informação na página online. Recomendou a conta Caixa Projecto, mas não demonstrou interesse em explicar detalhes. Só depois da insistência do cliente entregou a brochura com mais informação. Paga juros semestrais e rende quase zero (0,072% líquidos). No Banco BPI o funcionário mostrou-se prestável e sugeriu a ABConta, um depósito que rende 0%. Salientou o facto de a conta estar isenta de custos até aos 15 anos. Foi referido também o seguro BPI Aforro Jovem, mas sem detalhes.

No Millennium bcp o funcionário sugeriu dois seguros de capitalização: Seguro Poupança Junior e o Seguro Poupança Crescente. Ambos pelo prazo de 8 anos e um dia e capital garantido. Com comissões por entrega e também por reembolso antecipado. Nada foi dito sobre o rendimento. No Montepio, o funcionário apresentou o plano mutualista Poupança Complementar Jovem e apresentou uma brochura que não refere custos nem a rentabilidade deste produto. Advertiu o cliente que teria que fazer um primeiro depósito de 150 euros. No Novo Banco foram sugeridas duas contas: o depósito à ordem Conta NB Movimento Júnior, sem remuneração, e o DP NB Reforços, um depósito a um ano com um mínimo de subscrição de 1000 euros e que rende entre 0,288 e 0,54% líquidos, consoante o montante aplicado.

No Banco Popular foi sugerido o depósito Eu Poupo. A funcionária mostrou-se disponível para fazer uma simulação. Esse depósito pode ser constituído por prazos de 6, 12 meses ou 3 anos; Rende 0,216, 0,432 ou 0,576% líquido, respetivamente. No Santander Totta foram recomendados dois depósitos: a Conta 0-20 e o Depósito Plano Programado. Não podemos deixar de elogiar este profissional, que facultou ao cliente uma pasta com toda a documentação relativa aos produtos e à abertura de conta. A primeira é a conta à ordem de suporte, sem rendimento. Já o depósito a um ano rende 0,144% líquidos. Praticamente nada.

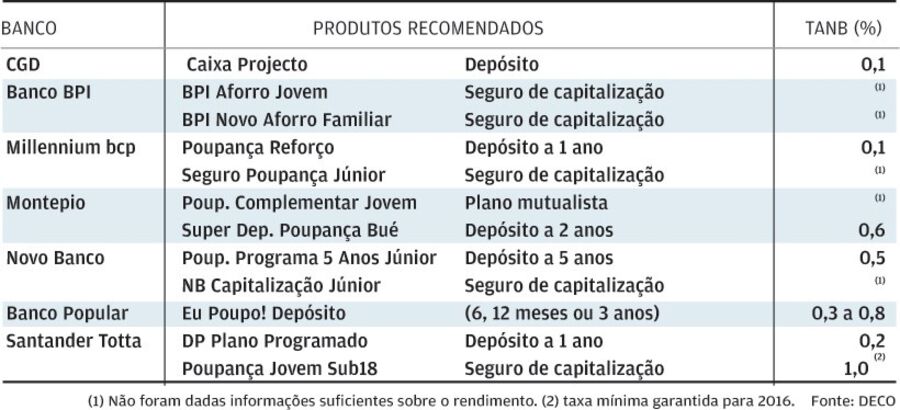

Cenário 2

Para 5 anos: As sugestões são as mesmas

Na Caixa Geral de Depósitos foi sugerida a conta Caixa Projecto, até aos 25 anos. A funcionária referiu que deve ser aberta em conjunto com os pais para evitar problemas. Foi entregue a FIN. No Banco BPI a funcionária propôs dois seguros: o BPI Aforro Jovem e o BPI Novo Aforro familiar, tendo entregue as respetivas fichas informativas. Mas nada referem sobre o rendimento passado. Referiu que a abertura da conta teria que ser em nome do menor e dos pais.

No Millennium bcp foi proposto o Seguro Poupança Junior, com os seguintes argumentos: permite entregas periódicas, tem uma taxa superior aos depósitos e vantagem fiscal. Referiu que rende cerca de 1% líquidos. Foi sugerido também a Poupança Reforço, depósito a um ano a 0,072% líquidos. Foram entregues as fichas informativas. No Montepio foi apresentado o plano mutualista Poupança Complementar Jovem e entregue toda a documentação, que nada refere sobre o rendimento passado. A funcionária disse que rendeu 2,25% em 2015. Advertiu que teria que pagar uma joia de 9 euros seguido de um quota mensal de 1 euro até o titular atingir os 18 anos; e 2 euros depois. Como alternativa, foi proposta a conta Montepio Super Depósito Poupança Bué, a dois anos, que rende 0,432% líquidos. Mas não permite reforços. No Novo Banco foram propostos dois produtos: a a conta Poupança Programada 5 Anos Júnior, um depósito a 5 anos com juros semestrais a 0,36%; e o seguro NB Capitalização Júnior, que cobra comissões. Foram entregues as respetivas fichas.

No Banco Popular foi proposto o depósito Eu Poupo. De momento, era o único produto disponível para o pretendido e foi entregue a respetiva FIN. No Santander Totta foram apresentados dois produtos: o Depósito Plano Programado e o Seguro Poupança Jovem Sub18. O depósito tem o prazo de um ano e rende 0,144%, Foi o único funcionário que facultou a rentabilidade passada do seguro de capitalização, apresentando valores desde 2009 até ao mínimo garantido em 2016 (1%). Informou ainda que a conta só pode ser aberta em conjunto com os pais. O funcionário entregou todas as fichas técnicas relativas aos produtos.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.