Quero o melhor crédito à habitação

Se é desta que avança com a compra de uma casa, ajudamo-lo a encontrar a melhor solução. Recolhemos todas as propostas do mercado e ainda renegociámos benefícios para os nossos associados

Os números continuam a baixar. A Euribor segue negativa em todos os períodos.

Os spreads (margens de lucro dos bancos no crédito) já estão abaixo dos 2% na generalidade das instituições de crédito. E o arrendamento está longe de ser uma alternativa consistente. Para muitas famílias, ter casa própria continua a ser um sonho de vida. E depois de anos de crise acentuada e de adiamento de projetos de grande envergadura, pode ter chegado a hora de acordar esse sonho. Ou de mudar o seu crédito para outra instituição.

E por onde começar? Pelos bancos. Ou melhor, pela recolha das condições que estes propõem para financiamento (não se preocupe, nós asseguramos essa tarefa). Este ano, conte com uma novidade: a entrada do Banco CTT no mercado do crédito à habitação, disponibilizando dois spreads distintos: 3% para quem contrata exclusivamente o empréstimo e 1,75% para os clientes que aceitam domiciliar o ordenado naquela instituição e subscrever os seguros obrigatórios (de vida e multirriscos habitação) nos parceiros do banco.

Cross quê?

Cross-selling. É esse o nome de que a banca lhe fala para distinguir diferentes propostas de spread. Em português, traduz-se por venda cruzada e significa, na prática, que o cliente aceita contratar outros produtos na mesma instituição para beneficiar de condições mais vantajosas. Não se admire, portanto, que o banco lhe proponha um spread mais baixo (logo, mais favorável) se aceitar um financiamento com cross-selling. Mas atenção: certifique-se de que esses são produtos efetivamente necessários. Domiciliações de ordenado, cartões de débito e seguros multirriscos ou de vida são requisitos aceitáveis. Fora deste leque, avalie bem até que ponto vale a pena contratá-los. Pode estar apenas a somar despesas...

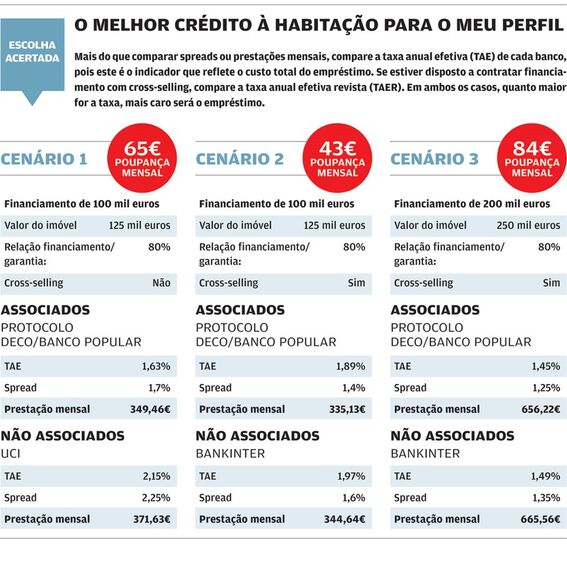

Spread a partir de 1,25% para associados

Entre as novidades deste ano estão ainda melhores condições de financiamento para os nossos associados. Depois de termos negociado um dos spreads mais baixos do mercado com o Banco Popular em 2016, outros bancos seguiram estas pisadas e melhoraram também a sua oferta. Este ano, renegociámos o protocolo com o Banco Popular e voltamos a liderar o pelotão das Escolhas Acertadas em crédito à habitação. Para financiamentos até 150 mil euros, o Banco Popular disponibiliza um spread de 1,4%, sujeito a domiciliação de ordenado e subscrição de seguros de vida e multirriscos habitação. Acima dos 150 mil euros e com as mesmas condições de cross-selling, o spread proposto é de 1,25 por cento.

Já para os associados que não podem ou não querem qualquer venda cruzada, o Banco Popular disponibiliza-lhes um spread de 1,7 por cento. Em todos os casos, o banco financia até ao máximo de 80% do valor da avaliação da casa e a comissão inicial está agora nos 312 euros. Saiba mais sobre o protocolo em www.decomais.pt.

Faça todas as contas. Todas!

Mas vamos a contas concretas, pois se vai ficar a pagar uma casa durante décadas, é bom que tenha uma noção clara daquilo que o espera. Não, não é possível antecipar desde já a sua prestação para todo o empréstimo, a não ser que opte por uma taxa de juro fixa, o que não é aconselhável nos dias que correm, tendo em conta que a Euribor rasteja ainda em valores negativos. Além disso, as propostas existentes a taxa fixa não são atrativas.

Indexando a prestação a uma taxa variável, apresentamos-lhe as melhores propostas que recolhemos no mercado para três cenários distintos (ver esquema em baixo). Se o nosso protocolo é imbatível para associados, o Bankinter é claramente a Escolha Acertada para quem não é nosso associado e está disposto a contratar financiamento com cross-selling. É uma prova de que a marca espanhola que comprou a carteira do Barclays em Portugal está a apostar em força no mercado habitacional.

Não esqueça ainda que a prestação mensal do crédito à habitação resulta da soma do capital que devolve ao banco com a taxa de juro obtida pela adição do spread e da Euribor. Mas à prestação são, muitas vezes, adicionadas comissões de processamento mensal desse débito, que encarecem a mensalidade a pagar e que se tornam, no final do empréstimo, num pesado fardo. Há bancos (cada vez menos) que isentam os clientes destas comissões, mas há que manter os olhos bem abertos para detetar eventuais surpresas indesejáveis.

Finalmente, há que pensar no dia de amanhã. Que é como quem diz, pensar nos anos que vai durar o empréstimo que pretende contratar. É que a Euribor está negativa hoje, mas certamente não vai ficar assim para sempre. E um dia a prestação vai subir. Tenha isso bem presente. As simulações bancárias já perspetivam dois cenários de subida (de 1% e de 2%) da Euribor. Olhe para o pior cenário e confirme se tem robustez financeira para fazer face ao que o futuro lhe pode reservar. É a melhor forma de dormir descansado. E de usar a matemática corretamente a seu favor.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.