Gestores de palmo e meio

As contas concebidas para crianças podem facilitar, e muito, o dia a dia de pais e filhos, e ainda ajudam os mais novos a aprender a gerir o seu dinheiro. A melhor solução para a sua família pode ficar a custo zero.

Se ainda é do tempo em que as crianças guardavam a mesada no porquinho-mealheiro, então tem mesmo de ler este artigo. É que, ao contrário do que acontecia no passado, em que os meios de pagamento eletrónico surgiam na vida dos jovens apenas com a entrada na universidade ou no mundo do trabalho, agora fazem parte do quotidiano de qualquer miúdo, seja para carregar o telemóvel, comprar o passe ou pagar os almoços e os lanches. As instituições bancárias, por seu turno, apostam numa grande variedade de contas à ordem concebidas para os menores de idade, fidelizando clientes cada vez mais cedo.

A contratação destes produtos bancários ajuda a promover a literacia financeira junto dos mais novos. Fernanda Santos, coordenadora do Departamento de Formação e Educação, da DECO, e do projeto Gerir e Poupar (www.gerirepoupar.com), considera que as crianças e os jovens "devem aprender a lidar responsavelmente com o dinheiro, até porque, cada vez mais cedo, começam a tomar decisões enquanto consumidores, face à pressão exercida pelo mercado".

A atribuição de uma semanada, a partir dos 6 anos, e de uma mesada a partir dos 10, por exemplo, é "o melhor instrumento de educação financeira em casa", refere.

E não tem dúvidas quanto ao papel dos pais na transmissão de conhecimentos que serão determinantes para a independência e para o bem-estar financeiros dos seus filhos. A este propósito, acrescenta Rosália Silva, da Direção-geral de Educação, que "é relativamente fácil explicar a crianças e jovens que, se queremos ter algo, quer se trate de satisfazer uma necessidade ou um desejo, temos de ter dinheiro e, se não o temos, precisamos de poupar". E remata: "É importante que percebam que as caixas automáticas não 'dão' dinheiro!"

Contas há muitas!

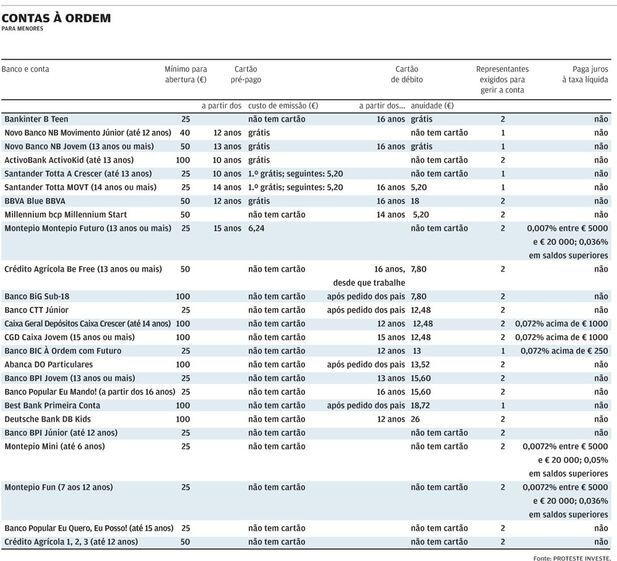

Se decidir abrir uma conta à ordem para o seu filho, seja para facilitar-lhe a gestão das despesas do dia a dia, seja para juntar algum dinheiro, conte com inúmeras opções. As nossas recomendações, que pode consultar na descrição abaixo, baseiam-se num estudo que realizámos em março deste ano e que envolveu 18 instituições bancárias. No total, analisámos 26 contas à ordem, que apresentamos no quadro.

Desde logo, interessa saber o montante mínimo necessário para abrir a conta. Banco BIC, Banco BPI, Banco CTT, Banco Popular, Bankinter, Montepio e Santander Totta são os que menos exigem: bastam 25 euros. No extremo oposto, encontram-se o Abanca, o ActivoBank, o Banco BiG, o Best Bank, a Caixa Geral de Depósitos e o Deutsche Bank, com 100 euros.

CONSUMIDORES EXIGEM

Fim dos entraves à gestão das contas para menores

• A cobrança exagerada de comissões bancárias, que temos continuamente denunciado, estende-se também às contas dos menores. Não há justificação para comissões bizarras, como a relativa ao depósito de 100 ou mais moedas, sobretudo quando estas contas se destinam a crianças.

• A maioria dos bancos exige a intervenção conjunta dos representantes legais (em regra, os pais) na abertura e movimentação da conta. Esta imposição não decorre da lei e pode dificultar o dia a dia das famílias, por exemplo, quando um dos cônjuges emigra, ficando os filhos a cargo do outro, ou quando os pais estão divorciados e repartem as responsabilidades parentais. Deveria ser dada a possibilidade aos pais de definirem as condições de movimentação: por exemplo, as operações que implicam o consentimento de ambos os progenitores ou de um só, e qual.

• Vamos enviar as conclusões do nosso estudo ao Banco de Portugal, na expectativa de que clarifique as situações em que é mesmo essencial a assinatura de ambos os pais.

E quanto aos custos de manutenção? A esmagadora maioria dos bancos isenta os clientes desta despesa. A exceção é o Millennium bcp. Cobra uma comissão de 5,41 euros mensais se o saldo for menor ou igual a 25 euros, se não se registarem movimentos nos seis meses anteriores, ou se não houver qualquer produto associado, por exemplo, um depósito a prazo.

Ainda assim, não facilite e consulte o preçário para conhecer todas as despesas associadas à conta. Sabia, por exemplo, que a maioria dos bancos cobra pelo depósito de moedas? Se o seu filho foi amealhando "trocos" ao longo do tempo e pretende depositar esse dinheiro, prepare-se para pagar entre 3,50 e 5 euros pela operação.

Apesar de muitos bancos oferecerem contas diferentes consoante a idade do titular, o único ponto que realmente as distingue são os meios de pagamento associados, que vão dos cartões pré-pagos aos de débito.

Uma criança de 10 anos tem acesso, no ActivoBank ou no Santander Totta, a cartões pré-pagos, úteis para transações de pequena importância, com carregamento manual ou automático, e limites pré-fixados. Estes cartões oferecem mais segurança do que os de débito, pois permitem gastar apenas o dinheiro previamente depositado ou transferido pelos pais, assim como um maior controlo dos gastos. Na opinião de Fernanda Santos, da DECO, trata-se de atributos importantes em contas movimentadas por crianças mais pequenas. Em relação aos cartões de débito, refere que "é importante que o jovem já tenha adquirido a maturidade e as competências para o seu uso". "Acima de tudo, é importante reconhecer que o dinheiro é um recurso escasso e finito, e que é tão importante saber gastar como saber poupar", conclui.

Neste capítulo, se há instituições como o Banco BIC, a Caixa Geral de Depósitos e o Deutsche Bank, que dão a possibilidade ao menor de ter um cartão de débito a partir dos 12 anos, a maioria guarda esse trunfo para mais tarde. E, mesmo aos 16 anos, os clientes do Bankinter e do Crédito Agrícola só têm acesso a um cartão de débito com movimentos diários limitados a 50 euros, exigindo ainda o Crédito Agrícola que o menor trabalhe.

No BBVA, no Crédito Agrícola, no Novo Banco, no Banco Popular e no Santander Totta também é possível fixar tetos.

Estes cartões têm, muitas vezes, custos. A anuidade média é de 13,13 euros, pelo que, se optar por uma conta com cartão gratuito, como acontece nas nossas Escolhas Acertadas, poupa este valor todos os anos.

Em caso de perda ou de roubo do cartão, os pais devem comunicar de imediato o sucedido ao banco. A partir desse momento, deixam de responder perante eventuais utilizações fraudulentas. Caso já tenha ocorrido uma transação indevida, a responsabilidade do titular do cartão está limitada a 150 euros.

O dia a dia facilitado? Nem sempre

Idealmente, as contas à ordem para crianças deveriam ser pensadas numa lógica de simplificação da vida das famílias. Mas a gestão destes instrumentos tem muito que se lhe diga.

Contam obviamente com regras próprias, que resultam das limitações jurídicas dos seus titulares - os menores de 18 anos. Assim, apesar de uma criança ou de um adolescente poder titular uma conta, esta só pode ser aberta e gerida pelos seus representantes legais, em regra, os pais. A exceção recai sobre jovens que tenham completado 16 anos e que se tenham emancipado pelo casamento ou que exerçam uma atividade profissional. Nestes casos, podem abrir e movimentar a conta sem a intervenção de terceiros.

Na generalidade das situações da vida corrente, a lei prescinde da representação conjunta dos pais, presumindo que um agirá com o acordo do outro. Basta pensar no contexto escolar, por exemplo, em que a autorização do encarregado de educação é suficiente para que o aluno menor possa ausentar-se numa visita de estudo. Há exceções, é certo, mas apenas em "questões de particular importância", isto é, acontecimentos extraordinários em que é essencial a ação conjunta dos pais, mesmo quando estão separados ou divorciados. É disso exemplo uma cirurgia delicada ou a venda de bens da criança.

Ora, a gestão da conta de uma criança também poderia beber desta regra. Mas não é isso que acontece. Alguns bancos exigem a participação de ambos os representantes em todas as operações, mesmo nas mais simples, como a própria abertura da conta ou a constituição de um depósito a prazo. No quotidiano, isto acaba por ser mais difícil, por exemplo, para uma família em que um cônjuge emigra, ficando os filhos a cargo do outro.

Ou no caso de pais separados que repartam as responsabilidades parentais. Abanca, ActivoBank, Banco BiG, Bankinter, BBVA, Crédito Agrícola, Caixa Geral de Depósitos, Banco CTT, Deutsche Bank e Millennium bcp são os mais rígidos nesta matéria, exigindo ambos os pais, seja para abrir a conta, seja para a movimentar.

Em contrapartida, Best Bank, Banco BIC, Novo Banco e Santander Totta admitem que a movimentação seja feita apenas por um progenitor. Banco Popular e Montepio também preveem esta possibilidade, mas é preciso entregar previamente uma ordem escrita ao banco.

Não vá em juros irrisórios

Qualquer que seja a conta escolhida, analise as condições e, se tiver alguma dúvida, esclareça-a com o gestor de conta. Não assine a documentação sem ler a ficha de informação normalizada, que integra as características fundamentais, e sem perceber exatamente o que implica cada uma das cláusulas. Guarde toda a documentação relativa à abertura da conta. E atenção porque, quando o jovem fizer 18 anos, pais e filho podem não ser notificados de eventuais alterações ao contrato. As características da conta podem mudar automaticamente, tornando-a mais cara, por exemplo.

Os pais podem ainda aproveitar a ocasião para analisar se devem continuar a movimentar a conta ou passar a gestão exclusivamente para as mãos do filho.

Caso pretenda aplicar as poupanças da criança, consulte as recomendações da PROTESTE INVESTE, em www.deco.proteste.pt/investe. As contas à ordem não são indicadas. Como pode ver no quadro, poucas são as que pagam juros. E as que o fazem "premeiam" o cliente com uma taxa líquida irrisória.

A nossa seleção

Numa conta que servirá para a criança pagar o almoço ou lanche na cantina, e comprar o passe, é fundamental olhar aos meios de pagamento disponibilizados para cada faixa etária. Depois, tal como acontece na escolha de qualquer conta bancária, privilegie as que não têm custos de manutenção. E quanto mais baixo o valor pedido para a abrir, melhor.

BANKINTER

B Teen

Cartão de débito grátis

Comissão de manutenção não cobra

Mínimo de abertura 25 euros

NOVO BANCO

NB Movimento Júnior (até 12 anos)

Cartão pré-pago grátis

Comissão de manutenção não cobra

Mínimo de abertura 40 euros

NB Jovem (13 anos ou mais)

Cartão pré-pago grátis

Cartão de débito grátis

Comissão de manutenção não cobra

Mínimo de abertura 50 euros

ACTIVOBANK

ActivoKid (até 13 anos)

Cartão pré-pago grátis

Comissão de manutenção não cobra

Mínimo de abertura 100 euros

Constrói o teu futuro

(14 anos ou mais)

Cartão pré-pago grátis

Cartão de débito grátis

Comissão de manutenção não cobra

Mínimo de abertura 100 euros

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.