Poupança: Cuidado, fundos de pensões não são PPR

Muitos aforradores confundem-nos. Porém, são diferentes. O último ano foi muito generoso para ambos. A rentabilidade média dos fundos de pensões foi de 7,4%, e um produto chegou quase aos 20 por cento. Ainda assim, continuamos a preferir os fundos PPR.

Muito aforradores desconhecem que o produto que têm destinado a acumular um pé-de-meia para a reforma não é um plano poupança-reforma (PPR), mas um fundo de pensões. Para muitos, é uma surpresa quando lhes respondemos que não o podem transferir para uma das nossas Escolhas Acertadas de PPR. São produtos com enquadramentos legais diferentes. Contudo, existem PPR sob a forma de fundo de pensões e, esses sim, podem ser transferidos para outros PPR.

A regra é simples: para ser um plano de poupança-reforma tem de incluir na designação o termo "PPR". Caso contrário, ainda que seja um produto para a reforma, o mais certo é ser um fundo de pensões. Estes últimos têm uma regulamentação e um regime de supervisão estrito, estando sob a alçada da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF).

Há também muitas empresas que disponibilizam planos de pensões aos seus colaboradores, negociando as condições e adaptando-os, na medida do possível, aos seus objetivos, seja ao nível de comissões, condições de subscrição, bonificações, etc. Ao providenciarem estes fundos, beneficiam da otimização de custos, através de deduções no IRC, no IRS e nas contribuições para a Segurança Social.

A Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP) criou, para esses fundos, a Certificação de Responsabilidade para a Reforma, que obriga a algumas regras e confere vantagens tanto para as empresas, quanto para o mercado.

Para que seja concedida a certificação não podem, por exemplo, ser cobradas comissões de subscrição e de reembolso aos participantes. O somatório da comissão de gestão e de depósito também não pode ser superior a 1,5 por cento. Desta forma, a APFIPP está a concordar com a nossa exigência de diminuir os custos associados a estes produtos, escandalosamente superiores aos de outras categorias.

Nesta análise, consideramos apenas os fundos abertos, ou seja, aqueles que um particular pode subscrever de livre iniciativa, seja através da uma gestora ou da empresa onde trabalha.

Descubra as diferenças

À semelhança dos PPR, os fundos de pensões permitem fazer entregas de pequenos montantes. Beneficiam ainda da mesma vantagem fiscal ao nível das deduções para o IRS. Contudo, há muitas diferenças a assinalar entre estas duas categorias de produtos.

Como referimos, os fundos de pensões abertos podem ser subscritos a título particular junto de uma gestora ou através da empresa (coletivo). Quanto ao montante, os participantes do plano de pensões têm um valor definido de acordo com critérios objetivos, sendo idêntico para todos. No PPR, o aforrador aplica o que quer sem qualquer limite. Pode ainda pedir o reembolso quando entender. Contudo, se o fizer fora das condições estabelecidas na lei e tiver usufruído dos benefícios fiscais, terá de repor os benefícios fiscais agravados à taxa de 10% por cada ano decorrido. Já o reembolso dos fundos de pensões é apenas permitido na reforma. Ou seja, nos casos reconhecidos pela Segurança Social: reforma por velhice, invalidez, pré-reforma e reforma antecipada. A contribuição do trabalhador pode ainda ser resgatada em caso de doença grave (com comprovativo), desemprego de longa duração, incapacidade permanente para o trabalho, morte do subscritor (neste caso, o direito ao reembolso decorre do estipulado no plano de pensões).

Quanto ao PPR, o subscritor pode resgatar o montante acumulado pela totalidade ou sob a forma de rendas ou prestações. Nos fundos de pensões, pelo menos, dois terços do montante acumulado tem de ser sob a forma de renda.

Benefícios fiscais

Os PPR e fundos de pensões usufruem de benefícios fiscais que permitem deduzir à coleta 20% dos valores aplicados (com o limite de 300 a 400 euros, consoante a idade) e de acordo com o escalão de rendimento coletável.

Os rendimentos gerados pelos PPR pagam IRS, sendo a tributação diferida para o momento em que é levantado pelo subscritor ou herdeiros. É aplicada uma taxa de 8%, nas condições definidas na lei (reforma por velhice do participante ou cônjuge; idade superior a 60 anos do participante ou cônjuge; para qualquer membro do agregado familiar nas situações de desemprego há mais de um ano, invalidez, doença grave). Todas as situações que não se enquadram na lei implicam o pagamento de IRS a uma taxa de 21,5%, para entregas com menos de cinco anos; 17,20% para entregas com mais de cinco e menos de oito anos; e 8,6% para PPR com prazo superior.

No reembolso há regras distintas. Assim, nos fundos de pensões, a tributação aplicável varia em função da forma de reembolso (capital ou renda) e origem das contribuições (da empresa ou do indivíduo). Ou seja, a mobilização do fundo de pensões difere consoante as entregas sejam feitas pela empresa ou pelo participante/trabalhador.

Em muitos fundos, em que há também contribuições das empresas, o reembolso dessas contribuições efetua-se de acordo com o respetivo plano de pensões.

Em regra, só se verifica nas seguintes situações: reforma por velhice do participante, reforma por invalidez do participante, pensão de sobrevivência, por morte do participante. No caso das contribuições do participante, como referido, há direito ao reembolso nos seguintes casos: em situação de pré-reforma; reforma antecipada; reforma por velhice ou em caso de sobrevivência, nos termos definidos pelo plano de pensões; desemprego de longa duração do participante; incapacidade permanente do participante para o trabalho; doença grave do participante; morte do participante (neste caso, o direito ao reembolso decorre do estipulado no plano de pensões).

Ao montante reembolsado sob a forma de capital é aplicada a taxa efetiva de 8%, sendo a renda periódica tributada como pensão e englobada nos restantes rendimentos.

Nem todos têm o mesmo nível de risco

No passado, apenas os fundos de pensões beneficiavam de maior liberdade na política de investimentos (podem aplicar até 100% da carteira em ações, como é o caso do Multireforma Acções). Desde 2018, os PPR passaram também a usufruir das mesmas prerrogativas.

Na nossa análise, dividimos os 44 fundos de pensões em quatro categorias, consoante a percentagem de investimento em ações. O objetivo é diferenciar os produtos em função do risco e permitir a comparação com alternativas semelhantes, como os PPR.

Os fundos de pensões foram agrupados em quatro categorias: os que não investem em ações; os que aplicam até 25%; ou entre 25% e 50% da carteira; e, por fim, os que registaram, em 2019, uma carteira com mais de 50% em ações, segundo os dados divulgados pela Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios. Em regra, quanto maior o investimento em títulos de bolsa, maior o seu potencial de rendimento. Contudo, não é linear. Tudo depende dos títulos em que o fundo investiu.

Comecemos pelos que não investem em ações. Dos sete fundos que integram este grupo, cinco apresentam garantia de capital. O rendimento dos fundos desta classe variou entre -0,4% e 5,2%, em 2019. Nos últimos cinco anos, conseguiram ganhos bastante modestos, entre 0 e 1,9 por cento. O Real Reforma Garantida foi o que obteve o melhor resultado. Apesar de o regulamento deste fundo permitir aplicar até 10% em ações, não tinha qualquer título na sua composição, de acordo com os dados do terceiro trimestre de 2019 da APFIPP.

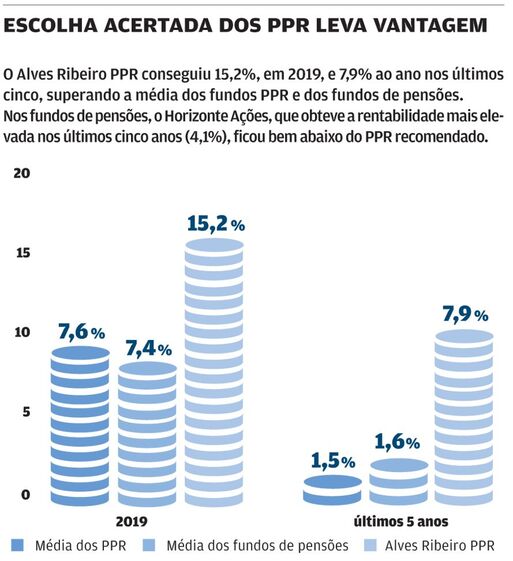

Quanto aos fundos de pensões que aplicam até 25% em ações, os ganhos variaram entre 0,4% e 11,8%, em 2019. O Optimize Capital Pensões Equilibrado está no topo da lista, quer na rentabilidade obtida no ano passado quer nos últimos cinco anos (3,2 por cento). Ainda assim, bastante abaixo da nossa escolha Acertada de PPR, que também tem menos de 25% aplicados em ações. Como pode ler na edição de fevereiro [da publicação da Deco], o Alves Ribeiro PPR conseguiu 15,2%, em 2019, e 7,9% ao ano nos últimos cinco.

No grupo dos fundos de pensões que aplicam entre 25% e 50% em ações, o Real Reforma Jovem conseguiu a excelente valorização de 19,3%, em 2019. Contudo, nos últimos cinco anos, ficou-se pelos 4%, uma vez mais abaixo da nossa Escolha Acertada de PPR. Neste grupo de risco, nota-se uma melhoria do rendimento em 2019, em resultado da valorização das bolsas. O ganho médio foi de 10 por cento.

O mesmo raciocínio aplica-se aos fundos mais agressivos, que investem mais de 50% em ações. São apenas quatro.

Registaram, em 2019, ganhos de dois dígitos, entre 14,1% e 18,5%, com o SGF Reforma Stoik a liderar os ganhos.

As nossas recomendações não se baseiam, porém, apenas no rendimento do último ano, até porque se trata de um produto a longo prazo. Faz todo o sentido observar as rentabilidades para trás. Nesse aspeto, o Alves Ribeiro PPR não deixa margem de dúvidas: obteve não só um bom rendimento em 2019 (15,2%), como manteve uma boa performance ao longo da última década (9% ao ano).

Vale a pena fazer contribuições facultativas?

Se já tem um fundo de pensões, por exemplo, da empresa onde trabalha, pode questionar-se se vale a pena fazer contribuições facultativas. Ou seja, se além das contribuições definidas no plano de pensões do fundo, é vantajoso para si aplicar mais capital.

A nossa resposta é: não, na parte que exceda o benefício do incentivo da sua participação. Há duas razões para que não o faça: rendimento inferior e baixa liquidez. Em relação ao rendimento, já vimos que os fundos de pensões não são mais rentáveis do que a nossa Escolha Acertada de PPR.

Comissões escandalosas

Pode transferir o fundo de pensões que subscreveu a título individual para outro da mesma sociedade gestora ou de outra sociedade. As comissões de transferência são, porém, muito elevadas (2,3%, em média), sendo um forte entrave à liberdade de escolha. Este encargo tem, felizmente, os dias contados.

Quanto à comissão de subscrição é, em média, de 2,5%, chegando aos 10 por cento. A de gestão e de depósito atinge os 5%, mas a média é de 2,2 por cento.

As sociedades gestoras dos fundos de pensões podem, todavia, fazer campanhas temporárias a praticar comissões mais reduzidas. Tenha sempre em atenção a informação que consta do documento oficial do fundo, nomeadamente o Regulamento de Gestão. Tratando-se de uma poupança de longo prazo, ao aplicar num produto com elevadas comissões, o aforrador fica prejudicado ao ser retirada uma boa parte do capital que entrega para investir.

A nova legislação limita a comissão de transferência, mas não prevê limites para as restantes comissões (subscrição e gestão), que podem chegar aos 10% e 5%, respetivamente. Um verdadeiro sorvedor para as sociedades gestoras de fundos.

Cabe ao aforrador estar atento e escolher um produto com uma baixa estrutura de custos, o que nem sempre é fácil, dada a escassa informação comparativa que existe. Defendemos, por isso, que a entidade reguladora, por uma questão de transparência, deveria divulgar publicamente uma tabela-resumo com as rentabilidades e comissões dos produtos, bem como disponibilizar informação ao consumidor, tal como já faz para os PPR.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.