Rendibilidades na Gestão de Ativos

Entendemos por rendibilidade (rentabilidade) a renda (renta) por unidade de tempo ou, numa imagem física, a velocidade de evolução/ involução de um investimento.

Entendemos por rendibilidade (rentabilidade) a renda (renta) por unidade de tempo ou, numa imagem física, a velocidade de evolução/ involução de um investimento. Preferindo Camões a Cervantes, usaremos rendibilidade.

Para o investidor privado, vale como um meio para atingir um fim (património para a reforma, para educar ou deixar aos filhos, para concretizar sonhos de vida, etc.). Assim interessa que, por um lado, seja elevada em termos absolutos, por outro lado, reduzida em termos de flutuações, de forma a não debilitar o crescimento a longo prazo ou provocar perdas numa liquidação de emergência.

Para o investidor institucional, vale como uma métrica determinante do seu sucesso em termos de capitais registando-se, para clientelas não cativas, um coeficiente de correlação normalmente superior a 80% entre a performance num ano e o afluxo de capitais no ano seguinte. É também contributo relevante na construção de uma imagem de marca, além de catalisador do cross-selling.

As fontes das rendibilidades

São essencialmente duas: 1) exposição passiva a fatores economicamente relevantes, que, qual néctar, atraem os investidores através de prémios compensatórios dos riscos assumidos; 2) tomada dinâmica de posições, em antecipação a previstos movimentos de cotações.

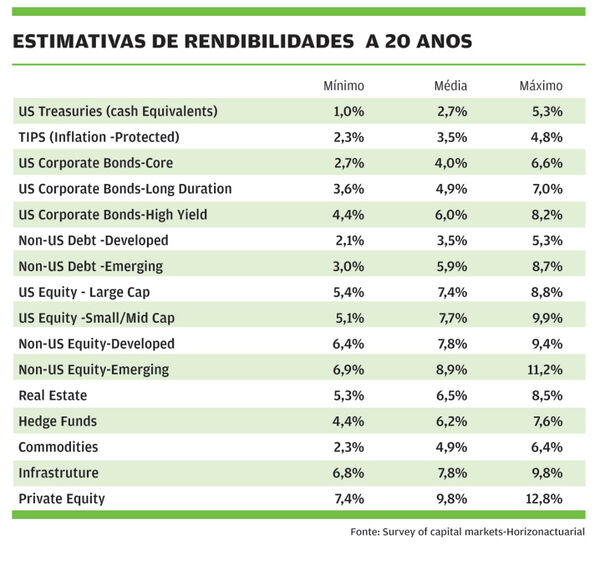

No primeiro caso, o sucesso depende dos ativos tomados como fontes de rendibilidade, apresentando-se na tabela anexa estimativas para os próximos 20 anos - as menos in fiáveis que conhecemos e por duas razões: resultarem de uma agregação neutralizadora de erros específicos; provirem de 23 conceituadas instituições.

No segundo caso estamos perante atividade de "alta competição": mais de 40 milhões de investidores, todos ultramotivados; quase todos, assaz inteligentes; muitos, apoiados por metodologias e tecnologias de ponta; alguns, excecionalmente competentes. Apresenta potencial máximo de geração de valor, se tudo correr pelo melhor; mas pode ser caminho célere para a ruína, a não ocorrerem os fatores críticos de sucesso abaixo elencados:

1- É imprescindível volatilidade, de tal forma que os diferenciais nas antecipações das cotações sejam suficientes para compensarem, não só os custos de transações como os erros e lags de previsão;

2- É importante que os custos de transação não decapitem o potencial de lucro;

3- É determinante a frequência de emergência de oportunidades, para fazer crescer, por efeito multiplicativo, a colheita de rendibilidades;

4- Finalmente, é fundamental o skill na antecipação dos movimentos dos ativos, de forma a permitir transformar volatilidade - fator corrosivo do crescimento dos patrimónios - em rendibilidade, fator potenciador da sua evolução exponencial.

Grandes casos de êxito e fracasso

Mas, mesmo ocorrendo os fatores supra, não é fácil extrair altas rendibilidades dos mercados.

Poderá obtemperar-se, evocando os exemplos empolgantes de Warren Buffet e dos seus 19%/ano, durante 35 anos; de Greenblatt, professor da universidade de Columbia, 40%/ano entre 1985 e 2005 e dos ex-meninos pobres Soros e Belmiro de Azevedo (em certa medida). Mas, em contraste, não é possível olvidar os ruinosos investimentos de Newton e as suas sábias palavras: "Posso calcular o movimento das estrelas, mas não a loucura dos homens"; de Karl Marx, em ações chinesas; dos nobéis Merton e Scholes, gestores da LTCM, que, durante vários anos, foi uma autêntica cornucópia, até falir fragorosamente; do BES, banco que inclusive Salazar(!) privadamente utilizou, etc., etc.

Mas são exemplos extremos e, quiçá, mais útil será evocar Keynes, com os seus 8%/ano no período 1924-46; Graham, professor de Buffett e "pai" da análise fundamental, com 12%/ano no período 1936-56; o nobel Samuelson, apóstolo da impossibilidade de bater o Mercado… batendo o Mercado numa empresa de que discretamente era sócio e, principalmente, o referido num estudo (Coval, 2005) em que se evidencia a capacidade de investidores privados conquistarem sistematicamente rendibilidades supranormais (alfas). O que explicará tais casos de razoável sucesso? Antes de mais e em mercados altamente competitivos, mas estabilizados, o contrariar os… insucessos! Ao fazê-lo, evita-se o pior - a capitulação nas condições mais desfavoráveis - e conquista-se o melhor: dá-se tempo ao tempo para que atue através do poderosíssimo mecanismo dos juros compostos, ampliando exponencialmente qualquer pequena vantagem competitiva.

Chave para o sucesso e a sabedoria de Sun Tzu

É difícil o sucesso, mas fácil o insucesso que radicará principalmente no sobreotimismo intrínseco à natureza humana, e que, neste caso, induz uma sobreavaliação das capacidades próprias de previsão, e consequente assunção de riscos em excesso do que seria ótimo para o crescimento do património.

É possível contrariar tal através de períodos prévios de "paper trading", seguidos de exercícios de "bootstrapping". Será, no entanto e tão-só, uma primeira etapa. Segue-se, necessariamente, uma explicitação do grau de risco que, por feitio e/ou por exigências do momento específico no ciclo de vida, se está disposto a suportar. No fundo, e nos dois casos, tratar-se-á em essência, da transposição "mutatis mutandis" para as ferozes "batalhas" virtuais dos mercados do princípio estratégico enunciado há mais de 2 milénios pelo precursor de Clausewitz, Sun Tzu, "Conhece-te a ti mesmo (…) e vencerás cem batalhas".

Vias para maiores rendibilidades

Mas, se as competições se podem perder irremediavelmente por causas estratégicas, também se podem vencer decisivamente por razões táticas e, entre elas, é pelo menos possível respigar 3 vias de desenvolvimento que se afiguram particularmente promissoras:

A 1.ª consubstancia-se no estabelecimento de um compromisso ótimo entre uma focalização de esforços de Research, possibilitando rendibilidades mais altas, e uma dispersão do universo de busca, permitindo, por diversificação, riscos mais baixos;

A 2.ª diz respeito à simbiose das metodologias de "Quantitative Trading", com a tradicional análise fundamental. Isto com o objetivo de conjugar a principal vantagem das primeiras (superação de enviesamentos sistemáticos) com a mitigação do calcanhar de Aquiles da segunda (sensibilidade ao grande "Adamastor da Bolsa", a não estacionaridade);

A 3.ª via centra-se na capitalização do interesse do mundo académico pelas metodologias da Inteligência Artificial, estimulando a sua aplicação à realidade concreta dos mercados, com expectáveis benefícios: 1 ) tangíveis no tocante a rendibilidades; 2 ) intangíveis em termos de dissuadir a atual fuga de cérebros, que certamente bem prefeririam dar aos investidores do país que os viu nascer e educou, o que, por necessidade, vão dar aos dos países para onde estão a partir.

Os pontos de vista expressos são da responsabilidade do autor

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas