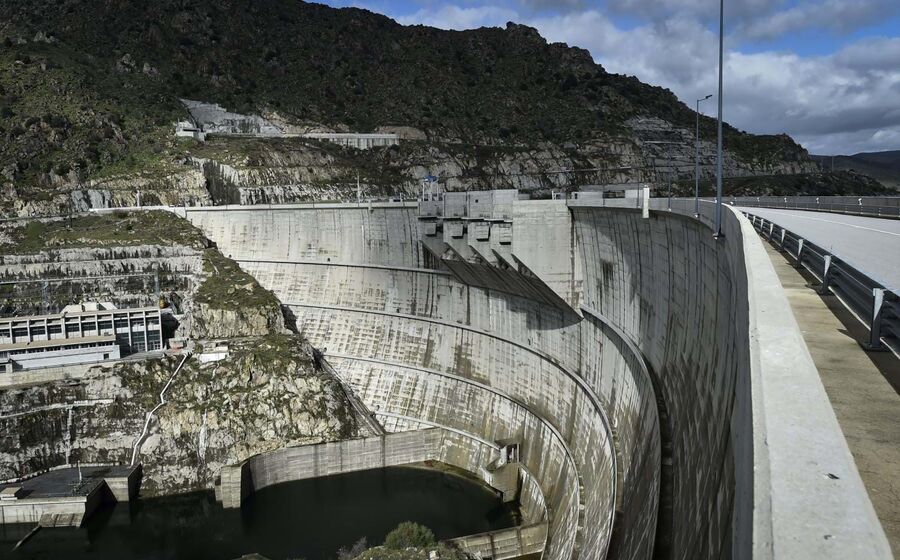

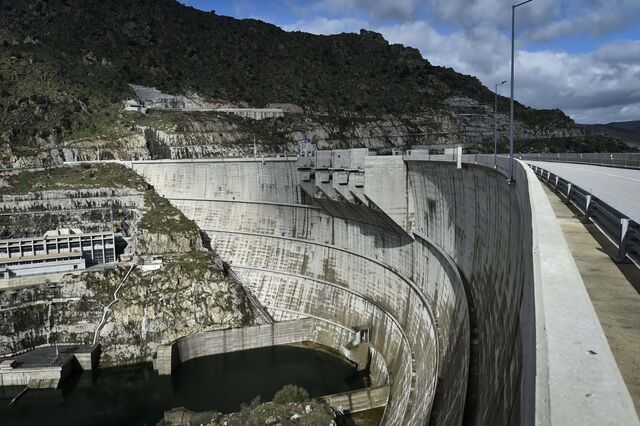

Tribunal mantém valor patrimonial tributário da barragem de Miranda do Douro

Valor de 111 milhões de euros, para efeitos fiscais, permanece inalterado. Desde de o início de janeiro esta é a terceira decisão semelhante do TAF de Mirandela em relação à cobrança do IMI das barragens.

O Tribunal Administrativo e Fiscal (TAF) de Mirandela manteve o Valor Patrimonial Tributário de mais de 111 milhões de euros da barragem de Miranda do Douro, no distrito de Bragança, segundo uma decisão judicial consultada hoje pela Lusa.

Segundo a sentença datada de 19 de fevereiro, a que a agência Lusa teve acesso, o TAF de Mirandela julgou improcedente a impugnação judicial deduzida pela concessionária Movhera contra a avaliação da Autoridade Tributária que atribuiu aquele valor à barragem.

Desde de o início de janeiro esta é a terceira decisão semelhante do TAF de Mirandela em relação à cobrança do IMI das barragens do Douro Internacional, Miranda e Picote, no concelho de Miranda do Douro, e Bemposta, no concelho de Mogadouro.

Em outubro de 2024, a Movhera foi notificada do resultado da avaliação ao Aproveitamento Hidroelétrico (AH) de Miranda do Douro para efeitos de Imposto Municipal sobre Imóveis (IMI), tendo sido apurado um Valor Patrimonial Tributário (VPT) de 111.851.850 euros.

Não tendo concordado com o teor da avaliação promovida pelo Serviço de Finanças de Miranda do Douro, a empresa requereu uma segunda avaliação que foi realizada em novembro de 2024 e que manteve aquele valor.

Seguidamente, foi notificada das liquidações de IMI emitidas por referência ao AH de Miranda do Douro entre os anos de 2020 e 2023.

A empresa impugnou esta avaliação junto do Tribunal Administrativo e Fiscal (TAF) de Mirandela, alegando que uma barragem não pode ser qualificada como um prédio para efeitos de IMI.

No entanto, o tribunal concluiu que o AH é um prédio para efeitos de fixação de VPT e consequente liquidação de IMI.

"Temos o elemento físico que é constituído pelos edifícios e construções incorporados ou assentes com caráter de permanência; tem a suscetibilidade de ter valor económico, independentemente de produzir, ou não qualquer rendimento; e tem o elemento de natureza jurídica que corresponde à sua integração no património da impugnante até 31/12/2042", lê-se na sentença.

A empresa alegava ainda que os órgãos de segurança e exploração da barragem não podiam ser objeto de inscrição e avaliação para efeitos de IMI. No entanto, o TAF concluiu que estes "estão para a barragem, como as portas, janelas ou telhado estarão para uma casa".

Contactada pela agência Lusa, a concessionária Movhera reiterou que "não comenta publicamente decisões dos tribunais".

A vertente fiscal das barragens começou a ser discutida na sequência da venda pela EDP de seis barragens em Trás-os-Montes (Miranda do Douro, Picote, Bemposta, Baixo Sabor, Feiticeiro e Tua), por 2,2 mil milhões de euros, a um consórcio liderado pela Engie, tendo o negócio ficado concluído no final de 2020.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.