Um contrato para a vida

O novo direito de habitação duradoura é mais rentável do que o arrendamento tradicional, mas tem limitações.

Dissecámos o novo Direito Real de Habitação Duradoura (DHD), em vigor desde janeiro, para saber se, do ponto de vista dos proprietários, é um investimento mais rentável do que o arrendamento tradicional.

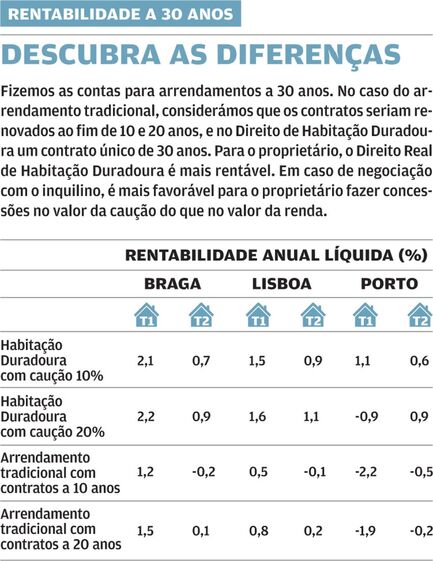

Para tal, escolhemos aleatoriamente várias freguesias de três cidades - Lisboa, Porto e Braga - e calculámos as rentabilidades, tendo por base o mesmo investimento inicial e o mesmo valor inicial de renda, para duas tipologias (T1 e T2). Quanto aos encargos, são iguais nos vários cenários, mas crescentes de acordo com a tipologia e o valor do imóvel. O montante do imposto municipal sobre imóveis (IMI) varia entre 431 euros (T1 em Braga) e 1044 euros (T1 em Lisboa). Já vamos aos resultados. Primeiro, convém explicar em que consiste o Direito Real de Habitação Duradoura e ver se as vantagens para o proprietário de um imóvel, apontadas pelo Governo, se traduzem, de facto, em benefícios palpáveis e consistentes.

Características principais

Sob o pretexto de proporcionar às famílias uma solução habitacional que combina estabilidade com flexibilidade, o Governo criou uma figura híbrida entre o arrendamento e a compra.

Em traços largos, este programa dá o direito a uma, ou mais pessoas, de residirem num imóvel, como residência permanente, de forma vitalícia. Como contrapartida, paga ao proprietário uma caução inicial (como se se tratasse de uma entrada para a compra de uma casa) e uma prestação mensal, como se fosse uma renda.

A caução é prestada por um prazo de 30 anos e o montante é acordado entre o morador e o proprietário. Varia entre 10% e 20% do valor da casa, sendo este definido segundo a mediana dos preços de venda por m2 do mercado calculada pelo Instituto Nacional de Estatística (a título de exemplo, esse valor era, em Lisboa, no terceiro trimestre de 2019, de 3.205 euros).

Se o morador precisar de dinheiro para pagar a caução inicial, pode pedir um crédito ao banco e usar o imóvel associado ao Direito Real de Habitação Duradoura como garantia (hipoteca). O contrato, celebrado por escritura pública ou documento particular e registado na Conservatória do Registo Predial, caduca com a morte do morador.

Caso seja constituído a favor de mais de uma pessoa, termina com a morte da última.

O morador pode, no entanto, renunciar, quando entender, através de uma declaração, complementada por uma ficha de avaliação técnica da habitação. Se, à data da renúncia, houver saldo da caução, o valor é-lhe restituído pelo proprietário, no prazo máximo de nove meses. Por sua vez, o Direito Real de Habitação Duradoura não impossibilita o proprietário de alienar o imóvel, mantendo-se os direitos do morador.

Em suma, o programa é uma alternativa às soluções de compra de habitação própria ou de arrendamento tradicional, e visa criar condições para que as pessoas residam durante toda a vida numa única habitação sem ficarem reféns das oscilações do mercado. Para tal, o Direito Real de Habitação Duradoura prevê direitos mais amplos do que os do arrendatário.

Vamos agora aos argumentos do Governo para convencer os proprietários a aderir ao programa.

Se o morador não pagar as prestações mensais, a rentabilidade do investidor não está mais garantida do que noutras modalidades de arrendamento.

O proprietário da habitação tem no Direito Real de Habitação Duradoura uma solução com rentabilidade estável. A garantia da caução paga pelo morador neutraliza o risco do não pagamento das contrapartidas devidas ou de não realização das obras que deve efetuar.

Também não é certo que o contrato se mantenha pelo prazo estabelecido. O morador tem poucas penalizações por abandonar o Direito Real de Habitação Duradoura antes de decorridos 10 anos. Por exemplo, a lei nada fala sobre a possibilidade de devolver as deduções à coleta conseguidas através dos custos despendidos com o imóvel.

O proprietário tem uma redução significativa do custo da gestão do seu edificado. É o morador que paga as despesas com a conservação ordinária, as taxas municipais e o IMI.

O morador suporta os custos de obras que decorram do envelhecimento dos materiais ou do desgaste originado pelo uso normal, mas o proprietário continua a ter de pagar as despesas com obras extraordinárias necessárias à segurança, salubridade e conforto da habitação. Sem contar com os demais encargos e quotizações relacionados com as partes comuns do prédio e com seguros obrigatórios. Apesar de caber ao morador pagar os encargos municipais e fiscais, como o IMI, a responsabilidade fiscal sobre o habitação continua a ser do proprietário. Ou seja, o imóvel continua a ser contabilizado para efeitos do adicional ao imposto municipal de imóveis (AIMI), que incide sobre o património imobiliário total do proprietário (veja o nosso Guia Fiscal 2020).

O proprietário tem a possibilidade de gerir e rentabilizar o capital. Este corresponde à caução paga pelo morador.

É certo que o valor da caução inicial fica na posse do investidor, obrigando à assinatura de um recibo de quitação. No entanto, se o morador rescindir o contrato antes de decorridos 10 anos, o proprietário tem de devolver a totalidade do montante. Isto significa que a possibilidade de ter de restituir, a qualquer momento, 100% da caução inicial, restringe e condiciona qualquer investimento diversificado e bem planeado. Por outro lado, 5% da caução inicial passa, a partir do 11.º ano até ao 30.º, a ser considerada rendimento do proprietário. Isto significa que o investidor tem de suportar um imposto de 28% como se de um ganho de capital se tratasse, dado que a taxa de 10% de IRS, aprovada no Orçamento do Estado, incide apenas sobre a prestação mensal.

"O proprietário tem o direito de reaver a habitação em estado de conservação, no mínimo, médio, em caso de extinção do direito. Quando recupera a habitação, se não tiver sido assegurado pelo morador o estado de conservação da habitação, no mínimo, médio, o proprietário pode deduzir as despesas das obras no saldo da caução a devolver ao morador.

A ideia é boa, mas deveria ser mais exigente. Atualmente, existem cinco níveis de conservação: excelente, bom, médio, mau e péssimo. Tendo em conta que a lei obriga a fazer avaliações de oito em oito anos, um proprietário que entregue, por exemplo, a habitação com um nível excelente de conservação, deve, na nossa opinião, reavê-la com uma classificação de bom. Sempre que haja discrepâncias de mais do que um nível de conservação sobre o estado inicial da habitação, e se as anomalias forem da responsabilidade do morador, deve ser este a fazer as obras necessárias e a suportar uma nova avaliação.

O peso da fiscalidade

Quando o Governo começou a cozinhar o diploma há um ano, previa uma tributação de 28% sobre os rendimentos prediais resultantes do Direito Real de Habitação Duradoura. Felizmente, arrepiou caminho na votação do Orçamento do Estado na especialidade. Reduzir o imposto sobre as prestações mensais para 10%, durante os 30 anos, torna o programa da habitação duradoura mais coerente.

Mas, nada como testar em números o peso da fiscalidade. Assim, tendo em conta que a característica principal deste programa é a duração, comparámos as taxas de rentabilidade obtidas através do regime de habitação duradoura, cuja tributação dos rendimentos prediais é autónoma à taxa de 10%, com o arrendamento tradicional a 10 e 20 anos, em que a taxa é de 14% e 10%, respetivamente.

Como afirmámos no início deste artigo, escolhemos aleatoriamente várias freguesias: São Vicente, em Braga, Paranhos, no Porto, e Areeiro, em Lisboa. Para fazer os cálculos a 30 anos, assumimos, como investimento inicial, o valor médio de venda que resultou dos preços recolhidos na plataforma Casafari. E, para a mesma tipologia, assumimos o mesmo valor inicial de renda. Ao todo, desenhámos quatro cenários (ver quadro ao lado). Em todos, o arrendamento tradicional perde para o Direito de Habitação Duradoura. No caso de Braga e do Porto, a diferença entre as taxas de rentabilidade é significativa.

Por exemplo, um proprietário que tenha um T1 na Cidade Invicta e celebre um contrato de arrendamento tradicional por 20 anos obtém uma rentabilidade líquida de 0,8 por cento. Se assinar um contrato de Direito Real de Habitação Duradoura, arrecadará 1,6 por cento. Ou seja, o dobro. Vejamos outro exemplo, desta vez, de um T2 em Braga. A rentabilidade líquida proporcionada pelo arrendamento tradicional é de 0,1%, enquanto o Direito Real de Habitação Duradoura, no final dos 30 anos, proporciona 0,9 por cento. Em Lisboa, na freguesia do Areeiro, a diferença entre os dois programas chega a ser de mais de 1 por cento.

Argumentos suficientes para optar pelo novo programa? Regra geral, não aconselhamos o investimento quando as rentabilidades ficam abaixo de 3,9 por cento. Se consultar a nossa ferramenta "comprar casa", disponível no site em www.deco.proteste.pt/investe/ investimentos/imobiliario/comprar-casa, chegará à mesma conclusão e poderá ver onde estão as melhores oportunidades para investir.

Do ponto de vista do proprietário, concluímos também que não é por definir um valor mais baixo de caução que consegue uma prestação mensal mais alta. Portanto, deve procurar a caução mais elevada.

O Direito Real de Habitação Duradoura vale a pena?

Como se constata através dos cálculos que efetuámos, o impacto da tributação é, como esperado, crucial no que toca aos investimentos. Por exemplo, a diferença entre a rentabilidade anual líquida e bruta de um T1 ou T2, na freguesia de Paranhos, no Porto, é, em média, de 0,9% para os quatro cenários. Claramente, para o programa de habitação duradoura ter alguma recetividade, era fundamental alterar a tributação sobre os rendimentos. Considerando que ambos os regimes estão sujeitos ao mesmo coeficiente de atualização das rendas, conclui-se que, do ponto de visto da rentabilidade, é melhor o Direito Real de Habitação Duradoura do que o arrendamento tradicional com um prazo de 30 anos. Ainda que, para os cenários criados, não haja discrepâncias de rentabilidade substanciais, a verdade é que a caução é a bandeira de segurança do programa, pois permite salvaguardar possíveis danos causados, ou riscos de incumprimento. Há, no entanto, o reverso da medalha. Embora a lei preveja que o morador possa adquirir a propriedade do imóvel, não sofre penalizações por abandonar o Direito Real de Habitação Duradoura a um terço do caminho, tendo o proprietário de devolver, total ou parcialmente, o saldo da conta caução, como mencionámos antes. Por exemplo, se o mercado imobiliário arrefecer, o morador terá interesse em abandonar o programa até aos 10 anos. Por outro lado, na perspetiva do investidor, não podemos garantir que a diferença entre as rentabilidades se mantenha ao longo dos anos, devido a possíveis alterações do regime fiscal. Em prol da estabilidade, o Governo praticamente blindou as possibilidades de o proprietário sair do investimento. Pode vender o imóvel, mas terá sempre de encontrar um comprador que esteja, simultaneamente, interessado no preço da casa e no valor do contrato de Direito Real de Habitação Duradoura associado. Somadas todas as observações, e considerando que o proprietário só pode rescindir o contrato se houver incumprimento do morador, não temos certezas absolutas sobre o Direito Real de Habitação Duradoura. Por norma, não somos a favor de investimentos com estas limitações de saída. Mas, cada caso é um caso e cabe ao investidor avaliar se está interessado em assinar um contrato para a vida.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.