(A)crédito no estudo

Estuda agora, paga depois. Mas o menos possível. Com as nossas Escolhas Acertadas de crédito para educação, poupa mais de 700 euros em nove anos.

Há datas impressivas na vida de um estudante do ensino superior: o momento em que sabe que entrou no curso que - acredita - lhe vai dar um salvo-conduto para uma vida cheia de dias novos, o primeiro ziguezague pela faculdade à procura da secretaria, a primeira aula, onde se sente como um peixe fora de água... Mas, para um estudante que tem de pedir um crédito para pagar os estudos, há uma outra data, menos feliz, que não pode sair do calendário: o dia em que terá de devolver ao banco o empréstimo que contraiu para pagar as propinas e, nalguns casos, também o alojamento, as deslocações e o material didático. Há créditos específicos para educação, e as condições são mais vantajosas. As taxas de juro são inferiores às dos comuns créditos ao consumo, algumas comissões são eliminadas, os prazos de reembolso são mais longos e, na maior parte dos casos, enquanto se está a estudar, é possível pagar apenas os juros, atirando lá para a frente - o tal dia que é preciso marcar no calendário - a amortização de capital.

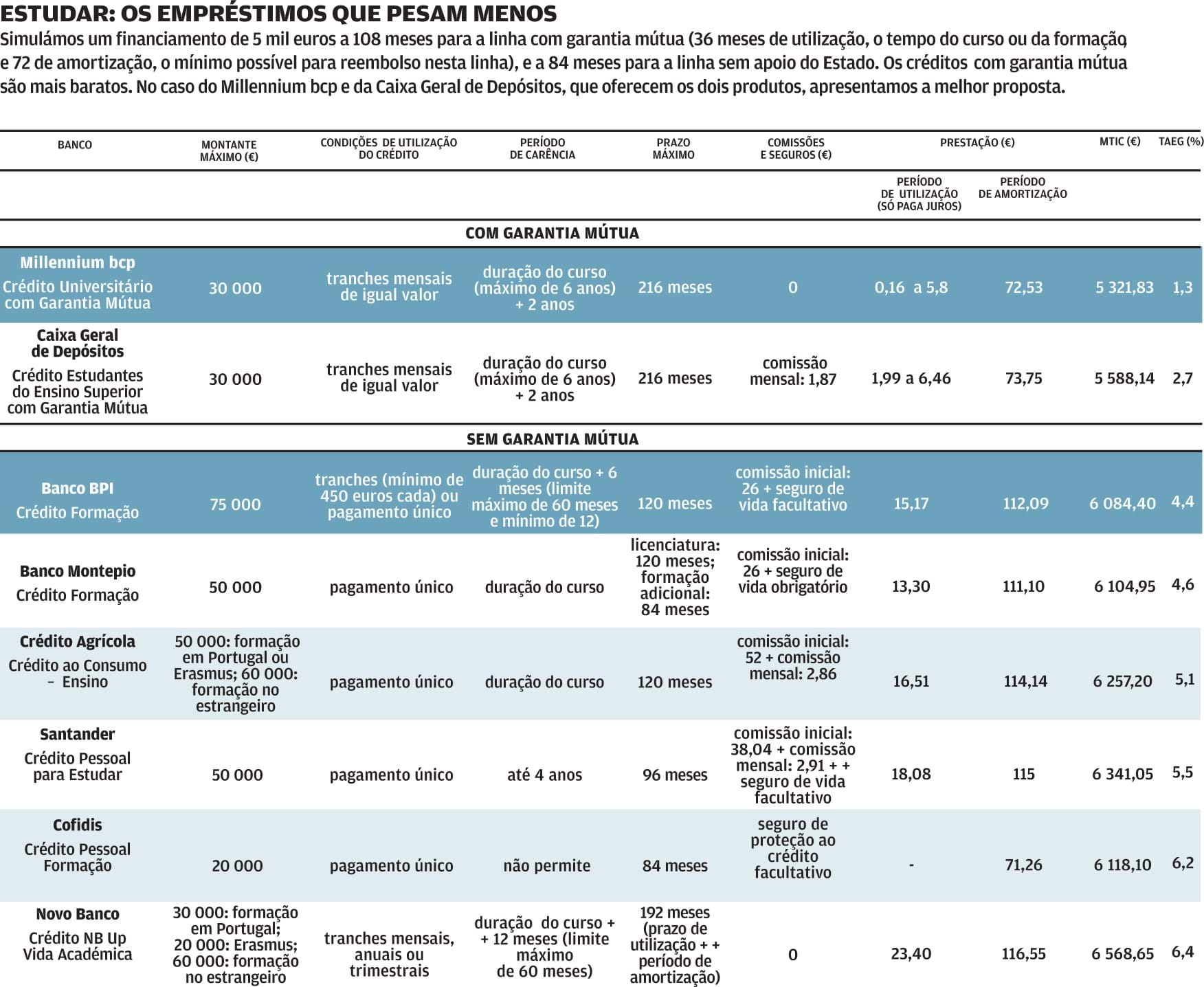

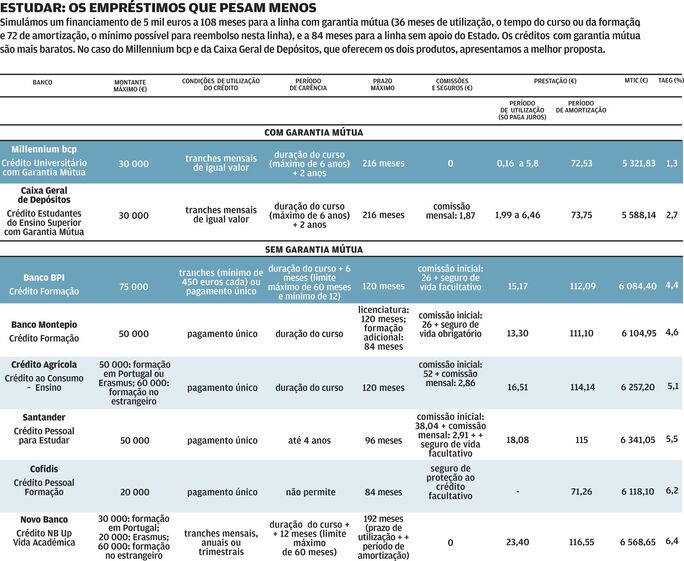

Os empréstimos feitos ao abrigo da linha de crédito para estudantes do ensino superior com garantia mútua, gerida pela Sociedade Portuguesa de Garantia Mútua e em que o Estado funciona como fiador do estudante - lançada em 2007, suspensa em 2015 e retomada no final de 2018 -, são mais baratos, quando comparados com os empréstimos para educação sem esta garantia. O juro aplicado é composto pela taxa swap da Euribor (referência do mercado para as taxas fixas), acrescida de um "spread" máximo de 1,25 por cento.

Não podem ser cobradas comissões de dossiê nem de reembolso antecipado. E o imposto de selo sobre a utilização do crédito também é mais baixo (0,6% para contratos acima de cinco anos, em vez de 2,4 por cento). O montante financiado varia entre mil e 5 mil euros por ano de curso (sem reprovação e feito em Portugal), não podendo ultrapassar os 30 mil euros no total, e a fase de reembolso pode ir até aos 10 anos.

Estado fiador sai mais barato

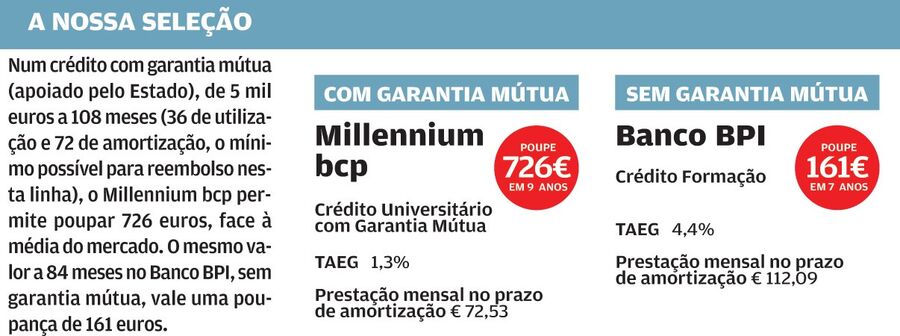

No estudo que conduzimos em meados de junho, em que analisámos as ofertas de 19 instituições, verificámos que só é possível pedir um crédito para estudar com garantia mútua no Millennium bcp e na Caixa Geral de Depósitos (CGD). Para um cenário de 5 mil euros a 108 meses (36 de utilização, o tempo do curso, e 72 de amortização, o mínimo possível para reembolso nesta linha), o produto do Millennium leva o selo de Escolha Acertada, por apresentar a taxa anual de encargos efetiva global (TAEG), que inclui todos os custos do empréstimo, mais baixa. A diferença para o crédito da CGD, conforme pode ver no quadro, não é tão pequena quanto isso. É que o banco do Estado cobra uma (incompreensível) comissão mensal de processamento da prestação, de 1,8 euros, mais imposto de selo (4%), custo que se reflete na TAEG. Outra forma de quantificar o que se poupa, optando pelo crédito do Millennium bcp, deixando para trás o da CGD, é comparar os montantes totais imputados ao consumidor (MTIC), igualmente indicados no quadro anterior.

Os mesmos 5 mil euros, sem garantia mútua, mas a 84 meses (nestes créditos, há bancos que não permitem prazos tão alargados como os dos empréstimos apoiados pelo Estado), saem mais baratos no Banco BPI. Em três anos de utilização e quatro de amortização, é possível poupar 161 euros, face à média do mercado de créditos sem garantia mútua. Mas a poupança mais visível que se solta das nossas contas é a que resulta da comparação entre o crédito mais barato de todos, o do Millennium bcp, e a média do mercado, com e sem garantia mútua: 726 euros em nove anos.

Nem sempre o banco diz "sim"

Sendo o Estado o fiador, não é obrigatório que o estudante apresente rendimentos ou garantias patrimoniais para pedir um crédito com garantia mútua. Mas a decisão final é do banco. Segundo indicaram fontes do Millennium bcp e da CGD à DINHEIRO & DIREITOS, em caso de incumprimento, o valor não é totalmente coberto pelo Estado. Está garantido um máximo de 15% do montante global disponibilizado na linha de crédito com garantia mútua de cada banco, e 80% de cada empréstimo. Perguntámos que motivos podem levar a uma recusa do crédito. A CGD respondeu que "não abdica da avaliação da solvabilidade dos proponentes do crédito, tendo em conta a sua situação financeira global, bem como o nível de rendimentos e encargos (nomeadamente com outros financiamentos já contratados e em curso)". Cerca de 600 estudantes beneficiaram destes empréstimos no banco do Estado, no último ano letivo, com um total de crédito concedido que ronda os 5,5 milhões de euros. Perguntámos qual a taxa de recusa, mas, até ao fecho deste artigo, não obtivemos resposta. O Millennium bcp financiou 1.100 estudantes, desde o ano letivo de 2018/2019, num valor que ultrapassa os 13 milhões de euros. A taxa de recusa é de 10 por cento. Atualmente, o banco dispõe de 23 milhões de euros nesta linha. Há limites regionais para os financiamentos, "estando já esgotados os valores disponíveis para as regiões de Lisboa, Algarve, Açores e Madeira".

Defendemos uma concessão responsável de crédito, mas é crucial que os estudantes saibam, claramente, porque lhes pode ser negado um crédito com garantia mútua, que, afinal, tem por objetivo fomentar o acesso ao ensino superior. Sendo o Estado o garante desta linha, não faz sentido invocar falta de rendimentos para recusar um empréstimo. Ponto final.

Poupar no crédito

Se quer ajuda para poupar no crédito específico para estudar, é bem-vindo. Anote os nossos conselhos, faça um empréstimo com ou sem garantia mútua.

Período de carência

Nesta fase, só paga juros, atirando para a frente a amortização de capital. Se puder, não utilize esta "benesse", ou não prolongue o prazo mais do que o necessário. Quanto mais tempo estiver a pagar apenas juros, mais caro lhe vai sair o crédito no final. É que, depois, quando começar a abater a dívida, o banco não lhe vai "descontar" os juros já pagos.

Capital em tranches

Se a instituição em que vai pedir o crédito permitir a disponibilização do capital por tranches, aproveite. Uma vez que os juros são pagos sobre o capital já libertado, é uma forma de ir adiando parte desse importante encargo, enquanto o montante não é disponibilizado na totalidade.

Prazo

É fácil cair na tentação de contratar o prazo mais alargado possível para ter uma prestação mais baixa. Mas, quanto mais tempo levar o reembolso, mais demorada se tornará a amortização de capital e mais juros acabará por pagar.

Dificuldade em pagar o crédito

Se os seus rendimentos foram afetados pela covid-19, tem até 30 de setembro para pedir a suspensão do pagamento das prestações, na totalidade ou apenas da parte referente ao capital. Optando pela primeira via, os juros decorridos durante o tempo de suspensão são, depois, adicionados ao capital em dívida.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.