Cartões e vales mais vantajosos

Se a sua empresa comparticipa almoços, mensalidades de creches, escolas e lares, prefira a atribuição destes subsídios em cartão ou vale. Fiscalmente compensa… a ambos.

Porque há empresas que não são indiferentes às limitações que os recentes agravamentos da carga fiscal causaram no poder de compra de muitos dos seus trabalhadores, é claramente crescente o número de organizações que recorre a cartões de carregamento eletrónico ou à emissão de vales de desconto específicos, por exemplo, para estabelecimentos de ensino ou de apoio à terceira idade.

As mensalidades das creches, jardins-de-infância e colégios consomem, habitualmente, uma parte considerável dos orçamentos familiares, pelo que a atribuição de cheques-creche e cheques-estudante é, por estes dias, um dos benefícios sociais mais valorizados pelos colaboradores com filhos. Desde que o estabelecimento em causa conste de uma rede de entidades aderentes à parceria estabelecida pela sua empresa, o trabalhador pode deduzir em cada mensalidade o valor atribuído, entregando na instituição o respetivo cheque ou vale.

Cartões eletrónicos para pagamento de refeições e cheques de apoio à terceira idade estão também entre as soluções cada vez mais procuradas para substituir subsídios tradicionalmente pagos em dinheiro, beneficiando de estímulos fiscais. Atualmente, os grupos Edenred (www.edenred.pt) e Ticket (www.ticket.pt) estão entre os mais populares na emissão destes vales. As condições e os estabelecimentos aderentes podem ser consultados nos seus sítios da Net.

Estas formas alternativas de retribuir a prestação de trabalho gozam de isenções fiscais e parafiscais que as tornam mais vantajosas para o trabalhador e para a empresa. Para esta última, o valor concedido em cheque está isento do pagamento da Taxa Social Única (TSU), de 23,75%, e, nos cheques-creche, é ainda majorado a título de despesa no IRC. Quanto ao trabalhador, não paga IRS sobre o montante recebido. Mas o valor das retribuições não é considerado no cálculo de prestações sociais, como o subsídio de desemprego, ou da reforma.

_______________________________________

Cheques sem benefício fiscal

Compras

Compras

Vales dão desconto em lojas aderentes

Celebrar parcerias com redes de estabelecimentos comerciais permite a muitas empresas atribuir aos seus colaboradores vales de desconto em compras realizadas nas lojas aderentes à parceria. Na prática, são títulos pré-pagos que o trabalhador pode abater numa despesa. A atribuição destes vales de compras não obedece a qualquer regulamentação, podendo ser dada espontaneamente ao colaborador, sem motivação específica. Não têm qualquer benefício fiscal.

Automóvel

Automóvel

Cheque-automóvel comparticipa despesas com transporte

Atribuir cheques-automóvel a trabalhadores é uma iniciativa de algumas empresas, que, com este benefício adicional, procuram minimizar o custo com transportes, nomeadamente despesas com abastecimento de combustível e reparações. Estes títulos podem ser deduzidos pela empresa como um custo, mas não têm vantagens fiscais.

Alimentação

Cartões e senhas são preferíveis

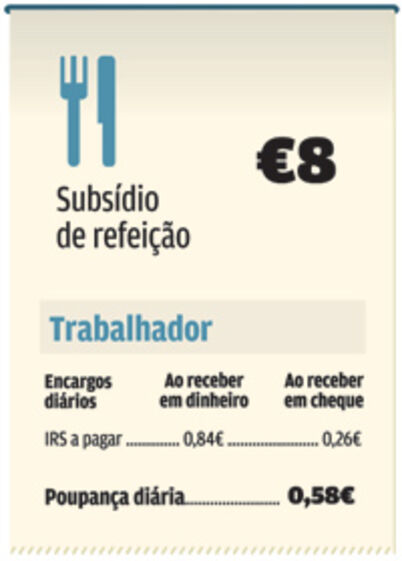

É crescente o número de empresas que trocou o pagamento em dinheiro do subsídio de refeição dos seus colaboradores pelo carregamento de um cartão eletrónico. Este só pode ser usado em pagamentos por Multibanco nos estabelecimentos aderentes.

A moda dos cartões vem juntar-se às já antigas senhas de restaurante, que muitas empresas continuam a atribuir aos seus colaboradores para estes pagarem refeições em estabelecimentos convencionados ou fazerem compras no super ou hipermercado. A explicação para este fenómeno é simples: em ambos os casos, paga-se menos imposto.

Os subsídios de refeição pagos em dinheiro estão isentos de IRS até 4,27 euros. A isenção sobe até aos 6,83 euros para subsídios pagos em senhas ou carregados em cartão. Se puder optar, prescinda do pagamento em dinheiro, pois ficará com um valor maior disponível para o seu almoço.

Creches

Cheque-creche beneficia trabalhador e empresa

Optar por um cheque-creche em vez de ver o valor ser incorporado na retribuição é fiscalmente mais vantajoso para ambos. O trabalhador não paga IRS nem Segurança Social sobre aquele montante, podendo aplicá-lo na sua totalidade no pagamento das mensalidades da creche.

Já a empresa está isenta da Taxa Social Única (TSU) sobre o valor do cheque-creche e pode deduzir esse montante como despesa, com majoração de 40 por cento. Se no final do ano, a empresa apresentar lucros, verá parte dessa majoração abatida no IRC.

Escolas

Cheque-estudante isento de TSU

Algumas empresas conseguem continuar a prestar apoio social aos seus colaboradores após a entrada dos filhos na escola, através da atribuição de um subsídio de educação ou de um cheque-estudante, aceite nos estabelecimentos de ensino aderentes.

Optando por este cheque, em vez de receber o valor extra na sua retribuição "normal", o trabalhador é beneficiado, pois esse rendimento está isento de contribuições para a Segurança Social. Mas também a empresa beneficia da isenção de pagamento de TSU sobre o valor atribuído. Podendo escolher, prefira o subsídio de educação na versão cheque-estudante.

Lares

Subsídio isento de Segurança Social

Comparticipar o pagamento de mensalidades de instituições de apoio social é um benefício que faz toda a diferença no equilíbrio do orçamento familiar dos trabalhadores. O recurso a lares de terceira idade, centros de dia, instituições de apoio domiciliário e centros de fisioterapia pode ser comparticipado pelas empresas através da concessão de um vale de desconto numa rede de entidades aderentes. Este está sujeito aos mesmos impostos dos subsídios de educação para filhos em idade escolar (ver exemplo, em cima, para cheque-estudante).

O subsídio dado em vale de desconto é tido como custo a 100% para a empresa, que não paga Taxa Social Única sobre o montante atribuído. Do mesmo modo, o trabalhador está isento do pagamento de Segurança Social sobre o valor recebido, caso receba em cheque ou vale de desconto.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.