Certificados de Reforma: "PPR do Estado" rendeu 4%

Criados há 10 anos, os Certificados de Reforma estão novamente sob os holofotes porque o Governo abriu este produto às empresas, permitindo que elas paguem as contribuições em nome dos trabalhadores. O objetivo é tornar o produto mais atrativo, mas este tem algumas desvantagens.

Certificados de Reforma: O regime público de capitalização

um regime complementar de adesão individual e voluntária, que permite efetuar contribuições adicionais ao longo da vida ativa do aderente, que serão capitalizados numa conta em seu nome e convertidos em Certificados de Reforma. Assim, cada aderente escolhe o valor da sua contribuição mensal, a qual é registada numa conta individual, nominativa. As contribuições mensais são convertidas em unidades de participação do Fundo dos Certificados de Reforma. O valor acumulado corresponde ao produto do número de Certificados de Reforma subscritos pela sua cotação. O montante só pode ser resgatado no momento do direito à pensão ou aposentação por velhice ou por invalidez absoluta.

O valor acumulado corresponde ao produto do número de Certificados de Reforma subscritos pela sua cotação.

Não é um PPR, ainda que seja um fundo destinado a acumular poupança para a reforma, de forma regular e com pequenos montantes. Trata-se do regime público de capitalização. Contudo e, por simplificação, muitos apelidam de "PPR do Estado". Mas as suas regras são bastante diferentes dos planos de poupança reforma (PPR). Pode obter mais informação sobre este produto em www.seg-social.pt/certificados-de-reforma.

Contribuições podem ser pagas pelas empresas

Os Certificados de Reforma foram criados em 2008 e estavam até adormecidos, mas voltaram a ser notícia porque na semana passada foi aprovado em Conselho de Ministros o decreto-lei que altera o Regime Público de Capitalização e prevê que as empresas paguem as contribuições para os CR em nome dos trabalhadores. O objetivo é tornar este mecanismo mais atrativo.

O Governo alargou a possibilidade de adesão também às pessoas singulares abrangidas pelo Regime de Seguro Social Voluntário, como bolseiros de investigação, desportistas de alto rendimento ou estagiários profissionais.

As entregas: 2%, 4% ou 6% do salário

A contribuição a pagar, mensalmente, é calculada pela aplicação de uma taxa contributiva a um valor considerado como base de incidência, ambos estabelecidos no momento da adesão. A taxa contributiva é fixada por opção do aderente: 2 %, 4% ou 6 % (esta última apenas disponível se o aderente tiver 50 anos ou mais).

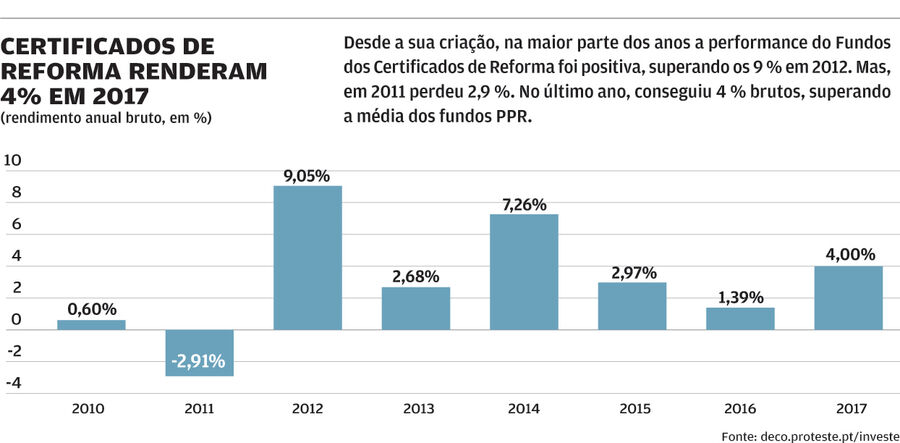

Em 2017,este fundo conseguiu 4% brutos; nos últimos cinco anos obteve uma rentabilidade média de 3,6% ao ano.

A base de incidência contributiva corresponde à média dos valores que serviram de base de incidência para o cálculo das contribuições do regime de proteção social, no qual o aderente está obrigatoriamente enquadrado. Em janeiro de cada ano é redefinida a base de incidência.

As adesões são feitas por períodos de 12 meses, até ao mês de fevereiro do ano seguinte. Durante o mês de fevereiro o aderente pode suspender ou continuar as suas contribuições, e, ainda, alterar a taxa. A adesão é renovada, automaticamente, por períodos de 1 ano.

Escolha Acertada de PPR superou os CR

No site da Segurança Social pode acompanhar a evolução da cotação do Fundo dos Certificados de Reforma. Em 2017, este fundo conseguiu 4% brutos; nos últimos cinco anos obteve uma rentabilidade média de 3,6% ao ano. Já os fundos PPR renderam, em média, 3,3% no ano passado e 3% ao ano nos últimos cinco anos. Ou seja, os Certificados de Reforma conseguiram superar a média dos fundos PPR. Ainda assim, estão bastante abaixo da nossa Escolha Acertada de fundos PPR: o Alves Ribeiro PPR conseguiu 10,5 % em 2017 e 11,6% ao ano, nos últimos cinco anos.

Desvantagens: sem liquidez, não pode transferir,fundo único e sem garantia de capital

Em primeiro lugar, o Fundo dos Certificados de Reforma não tem qualquer liquidez, já que o investidor apenas tem acesso ao capital na altura da reforma, além de não poder transferir para um PPR. Segundo, é um fundo único, não permitindo a adequação da carteira ao risco de cada investidor. E, por fim, o capital nunca está garantido.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.