Crédito à habitação: Ano novo, casa nova

Se comprar casa é um dos seus desejos para este novo ano, comece já a fazer contas porque o mercado de crédito à habitação voltou a animar. Reunimos as melhores propostas e temos novos e velhos conselhos para lhe dar.

Comprar casa continua a ser um dos grandes projetos de vida de muitos portugueses. Mas concretizá-lo dificilmente é possível sem um crédito à habitação e os últimos anos, mergulhados em crise, retraíram as famílias de se lançarem num compromisso financeiro de longo prazo. Além disso, os bancos passaram a ser muito mais criteriosos na aceitação de empréstimos e, para muitas famílias, tornou-se impossível responder a todos os requisitos. Por essa razão, também deixámos de recomendar a sua contratação, tendo em conta o nível elevado a que estavam as taxas de juro. Note-se ainda que só em 2015 o fluxo de pedidos de ajuda ao Gabinete de Apoio ao Sobre-endividado da DECO estabilizou, pois até então crescia ano após ano. E nos últimos meses de 2015 surgiram os primeiros sinais de que o crédito à habitação começa a mobilizar novamente as famílias. A oferta dos bancos aumentou. A procura também.

Se comprar casa também está nos seus planos para este novo ano, há que começar desde já a solicitar propostas. Consulte, na página ao lado, as melhores condições e faça contas. Nós ajudamos a esclarecer algumas dúvidas e damos-lhe tantas outras recomendações.

Vale a pena consultar vários bancos?

Sim. É natural que consulte desde logo o seu banco e pode ser que aí encontre melhores condições e facilidades de acesso ao financiamento. Mas não deixe de comparar propostas. E negoceie! Ao contrário do que aconteceu nos últimos anos, os bancos estão agora mais predispostos a conceder crédito, pelo que as campanhas de captação de novos clientes vão surgindo e as condições oferecidas são variadas. Não se esqueça de que o banco escolhido tenderá a exigir-lhe algum envolvimento, através da abertura de conta naquela instituição e eventual subscrição de produtos. Na prática, esteja preparado para chamar "meu banco" a outro.

2,5% é um bom "spread"?

Os "spreads" (margem de lucro do banco) médios praticados atualmente variam entre os 2 e os 3%, mas já não é difícil encontrar bancos com "spreads" próximos dos 2%. Há até alguns que oferecem um pouco menos, sobretudo quando o valor do empréstimo é consideravelmente inferior ao valor do imóvel. Continuamos a desaconselhar propostas que prevejam taxas iguais ou superiores a 3%.

Euribor a três, seis ou 12 meses?

Os bancos somam o "spread" a um indexante de referência para calcular a prestação a cobrar aos clientes de crédito à habitação. Indexar o empréstimo à Euribor a três meses é uma prática que caiu em desuso nos últimos anos. Não se admire, portanto, se as propostas que lhe apresentarem previrem a indexação à Euribor a seis meses, a prática mais comum, ou a 12 meses. Isto quer dizer que a taxa sobre a qual incide o cálculo da sua prestação é revista a cada seis ou 12 meses, consoante o prazo escolhido. Geralmente, as taxas de prazos mais curtos são as mais atrativas. Mas convém estar ciente de que uma e outra taxa têm estado historicamente baixas desde 2008. No final de 2015, a Euribor rondou os 0% e chegou mesmo a atingir valores negativos. Tal permitiu manter as prestações em valores muito baixos, o que deixará de acontecer quando a Euribor voltar a subir.

O nosso estudo Empréstimo de 100 mil euros

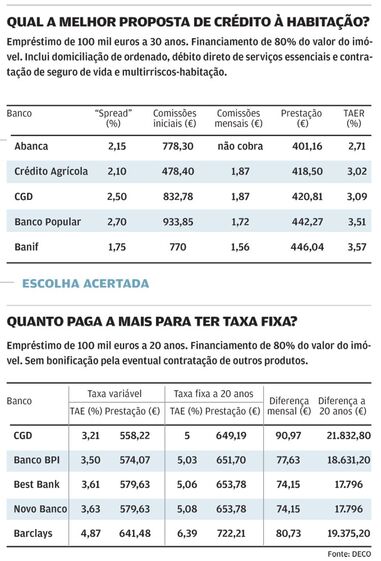

Em novembro, analisámos a oferta de 15 instituições que comercializam crédito à habitação no mercado nacional. Recolhemos as melhores propostas para um financiamento de 100 mil euros, que representasse 80% do valor do imóvel.

Considerámos um empréstimo a 30 anos com taxa variável indexada à Euribor a seis meses. Para obtermos um "spread" mais baixo, aceitámos a domiciliação de vencimento, o débito direto de serviços essenciais e a contratação do seguro de vida e do multirriscos-habitação no mesmo banco.

Simulámos também um empréstimo a 20 anos, com taxa variável e com taxa fixa, sem associação à venda de outros produtos (a chamada venda cruzada), para ver qual das taxas compensa. Abanca, Atlântico Europa, Banco BIC, Banco Popular e Banif não foram incluídos neste comparativo, por não disponibilizarem crédito à habitação em regime de taxa fixa.

Olho para a TAN, TAE ou TAER?

Depende do grau de ligação que está disposto a manter com o banco, ou seja, da sua disponibilidade para subscrever outros produtos da mesma instituição. Se considera apenas pedir dinheiro para financiar a compra da casa e não aceita contratar qualquer outro produto do banco, como os seguros ou o cartão de crédito, então basta que analise as taxas anuais efetivas (TAE). Estas já incluem a indexação à Euribor, o "spread" e os custos inerentes à abertura e gestão do crédito. Não caia no erro de olhar apenas para o valor da prestação simulada. A melhor forma de comparar empréstimos é mesmo através das taxas.

Em alternativa, se está disponível para contratar, por exemplo, o seguro de vida e o multirriscos-habitação através do banco, bem como subscrever alguns produtos que lhe dão bonificações no "spread", - a domiciliação do vencimento ou o débito direto da água, luz e gás, por exemplo, consulte a taxa anual efetiva revista (TAER), que já contempla os efeitos desta venda cruzada. No quadro da página seguinte, encontra as melhores ofertas com domiciliação de ordenado, débito direto para serviços essenciais, seguro de vida e multirriscos. Optando pela nossa Escolha Acertada, o Abanca, poupa 54 euros na prestação mensal, face à média do mercado.

Tenho de dar uma entrada?

Sim. Os bancos não financiam todo o valor da casa. Aliás, desde que o contexto de crise se agudizou que praticamente toda a banca deixou de financiar mais de 80% do valor do imóvel. Terá sempre de dispor de, pelo menos, um quinto do preço da casa. O banco empresta o restante. No entanto, se ainda puder pedir menos dinheiro, tipicamente consegue um "spread" mais baixo. Mas atenção: este não é o único valor de que precisa de dispor no momento de comprar casa. Conte com um pé-de-meia suficientemente robusto para suportar as despesas com a escritura e o registo da habitação (são mais baratas no balcão Casa Pronta), com o imposto de selo e com o imposto municipal sobre as transmissões onerosas de imóveis (IMT). No caso que tomámos como referência, de um empréstimo de 100 mil euros a 20 anos para uma casa avaliada em 125 mil euros, seria necessário desembolsar 1.600 euros a título de imposto de selo, 751 euros no balcão Casa Pronta e ainda 651,86 euros para liquidar o IMT (ver contas ao lado).

Vale a pena optar por taxa fixa?

Ainda não. As taxas variáveis (indexadas à Euribor) estão em níveis historicamente baixos e, apesar de admitirmos que a inversão desta trajetória acabará por acontecer, tal não se prevê no imediato. E, se não surgirem mudanças abruptas na economia, as taxas deverão continuar baixas durante alguns anos.

No entanto, se é totalmente avesso à instabilidade de uma taxa variável e prefere pagar todos os meses exatamente o mesmo valor, saiba que já há vários bancos a disponibilizarem contratos com taxas fixas para cinco, dez ou 20 anos. Durante esse período, qualquer flutuação da Euribor não se refletirá na prestação, o que poderá ser útil se a taxa disparar repentinamente. Mas enquanto tal não acontece, está a pagar uma taxa bastante superior à cobrada nos contratos indexados à Euribor, como prova o quadro comparativo, onde simulamos uma prestação mensal para dois empréstimos de 100 mil euros a 20 anos. Com taxa fixa, suporta, em cada mês, mais 74 a 91 euros do que pagaria com taxa variável. Ao fim de um ano, terá pago mil euros a mais.

É claro que as contas também se podem inverter se a Euribor entretanto subir em flecha. E em 20 anos tudo pode acontecer. É possível que, nesse cenário, a prestação com taxa variável acabe por tornar-se mais cara e, aí sim, poderá conseguir uma poupança considerável se tiver um crédito de taxa fixa. Não dispondo de uma bola de cristal que permita adivinhar a evolução da Euribor, opte por taxa fixa apenas se tiver muitas dificuldades em gerir a instabilidade de uma revisão cíclica. Mas, para já, a taxa variável ainda é a melhor opção.

Sete conselhos a não esquecer antes de contratar crédito à habitação 1 Analise a situação financeira da família, as evoluções previstas (por exemplo, se a família vai aumentar) e a estabilidade dos rendimentos (por exemplo, o tipo de vínculo à entidade patronal). Contratar um crédito à habitação implica assumir um compromisso financeiro a médio ou longo prazo, o que não é recomendável para quem tem orçamentos muito instáveis. Dificilmente encontrará alternativas para cumprir as suas obrigações para com o banco.

2 Peça simulações de financiamento em vários bancos, para ampliar as possibilidades de escolha. Há taxas e propostas de venda cruzada (contratação de outros produtos, como seguros) muito diferenciadas no mercado. Simule também diferentes prazos de empréstimo: quanto mais curto, mais elevada será a prestação, mas menos juros terá pago no final.

3 Certifique-se de que o valor da prestação a pagar ao banco, seja só para casa, seja em conjunto com outros créditos já contratados, não representa mais do que 35% do orçamento líquido mensal do agregado familiar.

4 Não se prenda na comparação de taxas nominais. Se nada o impede de subscrever alguns produtos ou serviços bancários, como seguros, pagar as contas dos serviços essenciais por débito direto ou domiciliar o ordenado, compare as taxas anuais efetivas revistas (TAER). Estas já refletem o "spread", a indexação à Euribor, os custos do processo e os custos inerentes à subscrição de outros produtos da instituição.

5 Perante as ofertas de subscrição de produtos e serviços do banco, ou da seguradora que lhe está associada, rejeite os que representam um acréscimo injustificado de despesas no seu orçamento familiar. Aplicações financeiras com risco ou seguros de proteção ao crédito não são boa opção.

6 Todos os bancos estão obrigados a emitir, em cada simulação, uma ficha de informação normalizada. Trata-se de um documento que resume todos os custos do seu crédito: comissões, prestação e eventuais produtos contratados, como seguros. Permite-lhe ainda saber quanto subirá a sua prestação, caso a Euribor suba 1 ou 2%. É desta forma que as instituições confrontam os potenciais clientes com possíveis evoluções da sua prestação mensal. Não descure estas previsões e olhe sempre para o pior cenário (subida de 2%), ponderando até que ponto conseguiria suportá-lo com o seu orçamento atual.

7 Lembre-se ainda de que ser proprietário de uma casa obriga a suportar outros custos regulares, que devem ser tidos em conta no orçamento mensal. É o caso dos seguros de vida para os titulares do empréstimo, do seguro da casa (ambos podem ser contratados dentro ou fora do banco), da quota do condomínio e do imposto municipal sobre imóveis (IMI). Já no momento da aquisição, terá de pagar o imposto de selo e o IMT, bem como os registos e escritura.

Compare propostas e faça contas a todas as despesas Empréstimo: 100 mil euros Valor do imóvel: 125 mil euros Duração 30 anos Taxa variável: Euribor seis meses "Spread" 2,15% Prestação 401,16€ Duração 20 anos Taxa variável: Euribor seis meses TAE 3,21% Prestação 558,22€ Duração 20 anos Taxa fixa TAE 5% Prestação 649,19€ Outras Despesas Imposto de selo 1.600€ Casa Pronta 751€ IMT 651,86€

Empréstimo: 100 mil euros

Valor do imóvel: 125 mil euros

Duração 30 anos

Taxa variável: Euribor seis meses

"Spread" 2,15%

Prestação 401,16€

Duração 20 anos

Taxa variável: Euribor seis meses

TAE 3,21%

Prestação 558,22€

Duração 20 anos

Taxa fixa

TAE 5%

Prestação 649,19€

Outras Despesas

Imposto de selo 1.600€

Casa Pronta 751€

Como ler os quadros

"SPREAD" Margem do banco, cobrada sob a forma de percentagem. Nos empréstimos com taxa variável e em alguns de taxa fixa, o banco soma o "spread" à Euribor.

TAER Taxa anual efetiva revista. Traduz o custo total do empréstimo considerando a contratação de outros produtos no mesmo banco. Neste cenário, incluímos a domiciliação de ordenado, o débito direto das contas da eletricidade, água e gás e ainda os seguro de vida e multirriscos-habitação.

COMISSÕES INICIAIS Cobradas na abertura do processo de crédito. Variam consoante o banco e podem incluir a avaliação do imóvel e a abertura e gestão do dossiê.

COMISSÕES MENSAIS Nem todos os bancos as cobram, e outros incluem-nas na prestação. Variam entre 1 e 2,50 euros e são cobradas sob o pretexto do lançamento mensal da prestação.

TAE Taxa anual efetiva, que reflete o custo total do empréstimo, sem contratação de outros produtos (venda cruzada).

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.