Fundos de investimento: 2015, um ano de boas colheitas

No ano passado, as carteiras de fundos da PROTESTE INVESTE ganharam terreno, mas agora há novos desafios. Conheça os fundos eleitos e as estratégias para 2016.

O ano de 2015 foi bastante favorável para a generalidade dos mercados, propiciando ganhos interessantes aos investidores que possuem uma carteira de fundos bem diversificada. Com as categorias mais representativas a registarem valorizações interessantes, o desempenho das nossas carteiras, em 2015, saiu beneficiado. A defensiva avançou 4,3%, a base ganhou 2,9% e a agressiva obteve 5%. No entanto, os ganhos do último ano foram travados pelo comportamento fortemente adverso de algumas divisas face ao euro e que penalizaram categorias como as ações brasileiras e indonésias, bem como as obrigações em coroas norueguesas e em reais. Continuamos a considerar que estes ativos têm um bom potencial de apreciação a longo prazo e que as quedas registadas em 2015 por este tipo de fundos foram excessivas.

Se avaliarmos o comportamento das carteiras num prazo mais longo, que é a abordagem mais correta, as rentabilidades médias anuais mantêm-se bastante interessantes. A carteira base rendeu 8,8% ao ano nos últimos três anos e atinge uma média anual de 6,1% entre 2011 e 2015.

Se, por exemplo, tivesse replicado a nossa carteira neutra com 10 000 euros desde o início de 2013 teria agora acumulado 12 934 euros (ver figura "carteira base").

China preocupa mercados

O ano correu sem grandes sobressaltos se excetuarmos agosto e setembro. Com efeito, durante estes meses houve um aumento mento considerável da aversão ao risco que provocou quedas acentuadas na generalidade dos mercados e à apreciação do euro. Foi a China que esteve na origem das preocupações, mas a intervenção das autoridades chinesas acabou por tranquilizar os ânimos. No entanto, continuam a subsistir dúvidas sobre a capacidade de Pequim em conseguir um abrandamento suave da economia. Trata-se de uma incerteza que irá marcar também 2016. A confirmá-lo, nos primeiros dias de janeiro, os mercados financeiros foram abalados pela forte turbulência da bolsa chinesa.

Ações com ganhos

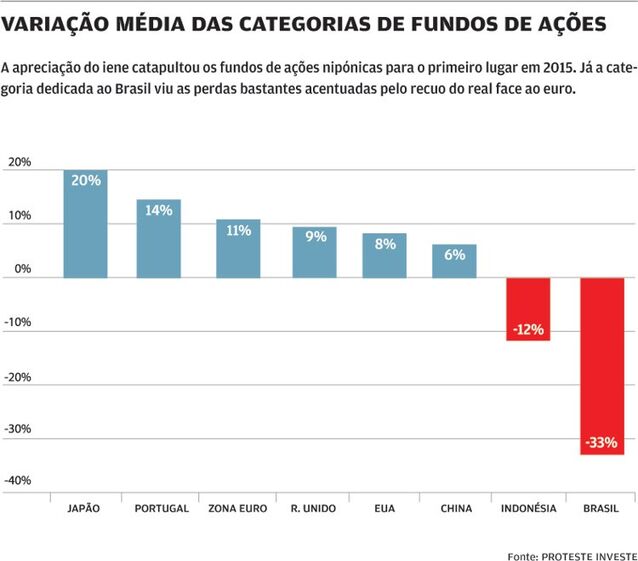

Em suma, apesar do percalço no verão, a grande maioria dos fundos de ações acabou por alcançar ganhos importantes ao longo do ano passado. Entre os que mais se destacaram, encontramos a categoria de ações nipónicas (+19,9%), cuja presença nas nossas estratégias fomos reforçando em 2015. Mas houve outras categorias em bom plano como Portugal (+14,4%), Reino Unido (+9,3%) e Estados Unidos (+8,2%). Os fundos britânicos conseguiram resultados melhores do que Londres (+0,1% em euros), tendo o recomendado Threadneedle UK Extended Alpha obtido +13,2%! No mercado norte-americano, a apreciação do dólar, em linha com as nossas perspetivas, foi crucial para o bom resultado dos fundos. O fundo aconselhado Vontobel US Equity C destacou-se e conseguiu +17,7%.

2.934

Euros

Ganho gerado por um investimento de 10 mil euros na carteira base da PROTESTE INVESTE há 3 anos.

Estas três categorias também marcam presença nas nossas estratégias, embora de forma diferente. O peso do Reino Unido tem-se mantido relativamente inalterado, mas temos vindo a reduzir a exposição às ações americanas e a aumentar a representação da bolsa nacional.

Menos bem ao longo do ano passado esteve a categoria dedicada às ações chinesas (+6,1%), mas não deixa de ser um ganho notável se tivermos em conta a forte correção que este mercado sofreu especialmente no início do verão de 2015. Melhor do que o mercado, o fundo recomendado Neuberger Berman China Equity USD A valorizou-se 12,2%.

A terminar em terreno negativo no final de 2015, encontramos sobretudo fundos de mercados emergentes, como os dedicados à Indonésia (-12%) e ao Brasil (-33,4%). Nestas bolsas, as quedas foram claramente acentuadas pela depreciação das respetivas moedas face ao euro. Pela nossa parte, consideramos que a penalização dada pelos investidores foi excessiva, mesmo tendo em conta os desafios que estes países têm pela frente. Em termos relativos, os respetivos mercados acionistas estão em níveis interessantes.

Toronto e Sydney também surgem agora como bolsas mais atrativas. Já incluímos fundos de ações canadianas e australianas em algumas das carteiras recomendadas e é provável que o seu peso aumente mais nos próximos meses (em janeiro já reforçámos a aposta no UBS EF Canada P). As economias do Canadá e da Austrália estão a digerir bem o impacte do valor das matérias-primas e têm bons trunfos. Aliás, a Austrália conseguiu atravessar praticamente incólume a crise financeira e agora superou bem o abrandamento da China. Em 2015, a categoria de ações canadianas registou uma perda de -12% e a congénere australiana recuou 1,2%. Nesta última, o fundo recomendado Fidelity Australia A esteve bem melhor que a concorrência e ficou em terreno positivo com 2,9%.

Obrigações ganham terreno

A política de compra de ativos dos bancos centrais fez baixar os juros e impulsionou a cotação das dívidas soberanas. Um cenário bom para os fundos que aplicam em obrigações. Entre as categorias que mais se valorizaram encontramos o dólar norte-americano (+10,6%) e o franco suíço (+10,9%). Quanto à primeira fomos reduzindo a nossa exposição à medida que o dólar se apreciou face ao euro. No que concerne ao franco suíço, os fundos de obrigações saíram das carteiras após esta divisa ter disparado face ao euro, na sequência da mudança na política do banco central helvético. Assim, conseguimos bons resultados com a nossa aposta nestas duas categorias.

10

Euros

É o mínimo exigido para subscrever os fundos Optimize Selecção que replicam as nossas estratégias.

O fundo de dívida em coroas suecas, também com um peso importante nas nossas carteiras, teve uma valorização mais comedida (+1%), tal como as obrigações taxa fixa euro (+0,5%). Com uma evolução menos favorável em 2015, encontramos a coroa norueguesa (-6,8%). Com efeito, este comportamento foi sobretudo justificado pelo facto de a moeda da Noruega ter sido excessivamente penalizada pela queda do preço do petróleo. Aos níveis atuais está subavaliada face ao euro e, por esse motivo, continuamos a dedicar uma parte das carteiras à dívida denominada nesta coroa escandinava.

Também em queda, durante 2015, encontramos a categoria de obrigações emitidas em reais brasileiros (-21,8%), tendo o recomendado UBS Bond Brazil P conseguido perder menos do que média: -19,4%. À semelhança de divisas de economias emergentes, a moeda do Brasil foi penalizada pela expectativa de subida dos juros nos Estados Unidos. Contudo, a situação foi agravada por problemas internos e o país caiu em recessão. O risco é considerável, mas pensamos que os elevados juros oferecidos compensam assumir uma pequena exposição a este tipo de fundos e é uma das categorias que destacamos para 2016. O seu peso nas carteiras está limitado a 5%.

Primeiras alterações de 2016

Neste início de ano optámos por manter inalterada a repartição das três carteiras desenhadas para o prazo de 10 anos. Contudo, fizemos alguns ajustes nas estratégias a 5 e 20 anos, as quais poderá consultar no portal financeiro. Tratou-se de reforçar a presença das ações canadianas, as quais também já estão representadas nas carteiras neutra e agressiva a 10 anos.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas