Quais saltam mais alto? Os fundos PPR ou os seguros?

Não é necessária uma pandemia para provar a importância de se ter uma reserva financeira e planear a reforma. Mas nem todos os planos de poupança-reforma rendem o mesmo. Alguns cresceram mais de 15%, em 2019. Dizemos-lhe quais.

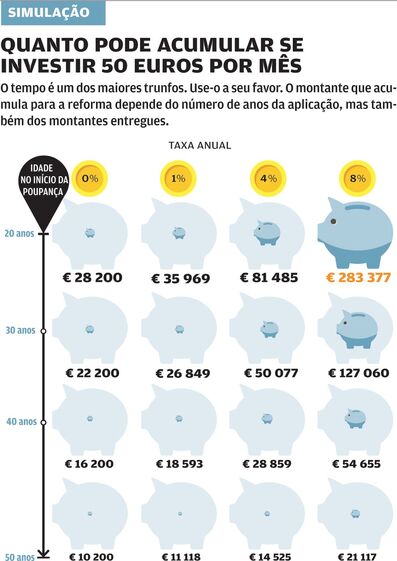

O que rende mais? Poupar todos os meses 50 euros e deixá-los numa conta que nada rende ou investi-los num plano de poupança-reforma (PPR)? Parece uma pergunta da carochinha, em que a resposta é óbvia, mas não é tão linear assim. Tudo depende de quando começou a investir, do tipo de PPR que escolhe e de quando o resgata. É um dos produtos de poupança mais conhecidos, mas não é o único. É justo perguntar quanto pode render comparado com outras aplicações como depósitos a prazo ou Certificados de Aforro. Fizemos as contas. Simulámos (ver infografia) uma entrega mensal de 50 euros, supondo que inicia a poupança aos 20, 30, 40 ou 50 anos, aplicada em produtos com diferentes níveis de rendimento. Assim, considerámos dívida pública ou depósito a um ano (1%); seguro (4%); produto sem capital garantido, com uma parte em ações (8%). Quem poupa, mas não aplica, ganha 0%, obviamente. Ou seja, a diferença entre pôr o que poupou numa caixa, onde nunca mexe, ou aplicar num PPR é que o PPR valoriza ao longo dos anos. É o chamado efeito de capitalização. Pode soar repetitivo insistirmos, nos nossos artigos, na necessidade de começar a poupar cedo, mas é a única forma de chegar à reforma com um complemento, que será tanto maior quanto melhor escolher o produto.

Há 90 PPR em comercialização. Qual escolher?

Os PPR podem ter a forma de fundo ou de seguro e permitem criar uma poupança a longo prazo, com entregas de pequenos montantes (20 ou 50 euros, é o mais comum). A diversidade de oferta é grande, o que torna mais fácil encontrar o produto adequado ao seu perfil de investidor, seja conservador ou agressivo. Além disso, proporcionam benefícios fiscais, quer à entrada, consoante os montantes que entrega anualmente (dedução à coleta de IRS de 20% do valor aplicado, com um limite de 400 euros), quer à saída, quando são resgatados. Ou seja, a tributação sobre o rendimento é calculada apenas no momento do resgate, beneficiando de uma taxa reduzida, que varia entre 8% e 21,5%, de acordo com o prazo da aplicação e as condições em que o faz. Por exemplo, se mantiver o seu investimento por um período inferior a cinco anos é tributado a 21,5%, mas, após essa data, beneficia de uma taxa de IRS de apenas 8%, em vez dos tradicionais 28% aplicados aos outros produtos de poupança. Um PPR, mesmo resgatado fora das condições definidas pela lei, tem uma taxa de imposto mais favorável.

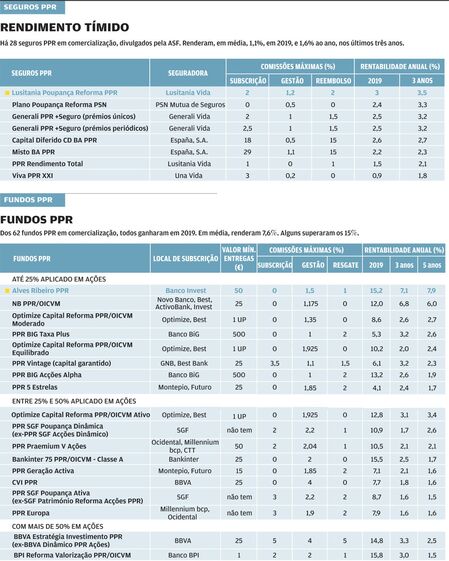

Muitos aforradores pensam que basta ter um PPR para assegurar um bom pé-de-meia. Contudo, como referimos, não é linear. Há muitos produtos com rendimento próximo de zero e que cobram comissões. Quando, ano após ano, repetem um mau desempenho, o subscritor está apenas a sustentar uma indústria, e as suas poupanças não se multiplicam. Claro que muitos aforradores nem se apercebem porque subscrevem o PPR apenas por razões fiscais. Para este artigo, analisámos os 90 PPR atualmente disponíveis para subscrição: 62 sob a forma de fundo e 28 sob a forma de seguro de capitalização. Nos quadros em anexo, são apresentados apenas 26 produtos com um histórico de rendimento superior à média da categoria. Apenas dois produtos são Escolhas Acertadas.

Mas, antes de espreitar os eleitos, conheça as diferenças entre fundos e seguros PPR. As rentabilidades proporcionadas são bastante diferentes. Os seguros PPR, por norma, têm o retirar da vida ativa, deve transferir para um PPR sob a forma de seguro com capital garantido. Desta forma, põe a salvo o capital acumulado ao longo da vida. Neste artigo, escolhemos os melhores produtos de cada uma dessas duas categorias. Cabe-lhe a si definir quanto consegue poupar por mês.

Os campeões da rentabilidade

Dividimos os 62 fundos PPR em quatro categorias: os que não investem em ações; os que aplicam até 25%; entre 25% e 50% da carteira; e, por último, com um risco maior, os que investem mais de metade no mercado acionista. Desde 2018 que os PPR podem investir toda a sua carteira em ações. Não surpreende, por isso, que a composição dos fundos PPR venha a registar um aumento da componente acionista. Ao contrário de 2018, que foi um ano infeliz para as bolsas e em que todos os fundos PPR perderam, 2019 foi um ano muito positivo para os mercados financeiros. Com a bolsa americana a valorizar cerca de 32% e muitas praças europeias com ganhos superiores a 20%, os que aplicam em ações foram bafejados, registando ganhos entre 2 e 16%. A valorização média foi de 7,6%. À semelhança dos anos anteriores, é o Alves Ribeiro PPR (+15,2%, em 2019) que se destaca, com ganhos de 7,9% ao ano nos últimos cinco, continuando, por isso, a ser a Escolha Acertada. A avaliação é feita com base na rentabilidade passada, mas esta não garante os mesmos rendimentos para o futuro. É um indicador da eficiência e qualidade da gestão do fundo. Tratando-se de uma poupança de muito longo prazo, é mais importante a análise de um vasto histórico. Na última década, este fundo conseguiu um rendimento anual de 9%.

Os primeiros meses de 2020 não foram, porém, fáceis para os mercados financeiros, que registaram quedas de 30%, afetando os fundos PPR, especialmente os que têm maior peso em ações. Em média, perderam 4,7% até final de maio (a queda mais elevada foi a do BBVA Estratégia Investimento PPR, que caiu 12,2%).

Aconselhamos a manter a calma e a não resgatar ou transferir precipitadamente. Os períodos de desvalorização são até uma boa altura para reforçar as subscrições, pois permitem adquirir unidades de participação a valores mais baixos. O nosso conselho relativamente à Escolha Acertada é manter e continuar a subscrever.

Acompanhe a rentabilidade dos fundos PPR no portal em www.deco.proteste.pt/investe/reforma/fundos-ppr. A inércia é um dos grandes inimigos dos aforradores que se mantêm anos a fio com produtos inadequados ao seu perfil ou com rendimento muito aquém dos melhores. Se tem um PPR, vá até ao comparador em www.ganhemaisnoppr.pt e não hesite em transferir se ficar desapontado com o seu produto. São centenas de euros perdidos anualmente por não fazer a melhor opção.

Seguros, mas pouco rentáveis

O menos rentável conseguiu 0,05% e o mais rentável obteve 3%. Nesta categoria, recomendamos o seguro Lusitania Poupança Reforma PPR. Em 2019, obteve 3%. Tal como em anos anteriores, o rendimento garantido para 2020 é de 1,5%.

Aproveite as vantagens que negociámos para os nossos subscritores através de parcerias com as entidades que gerem cada um dos PPR recomendados. No caso do fundo Alves Ribeiro, do Banco Invest, beneficiam de um prémio de fidelização anual de 0,2% e da isenção de comissões de subscrição e de manutenção. Quanto ao Lusitania Poupança Reforma PPR, da Lusitania Vida, os subscritores têm direito a um prémio de fidelização anual nos primeiros cinco anos (+0,1% ao ano), e estão isentos de custos na subscrição ou aquisição, bem como no resgate antecipado.

PPR "exóticos"

Existem outros PPR que escapam a estas listas, por serem produtos financeiros complexos. A maior parte tem a forma de seguro PPR associado a um fundo ou vários subfundos sem capital garantido. De seguro, nada têm. É um segmento pouco transparente. Não aparecem na lista da APFIPP, nem da Autoridade de Supervisão de Seguros e Fundos de Pensões. Muitos desses produtos não apresentam os rendimentos em qualquer página online, não sendo fácil obter informações. As entidades supervisoras deveriam exigir maior transparência, com a divulgação das comissões e do rendimento, tal como já acontece no site da Autoridade de Supervisão de Seguros e Fundos de Pensões relativamente aos seguros PPR tradicionais.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.