Solução para poucos

Evitar situações de incumprimento e propor soluções a quem tem a corda na garganta são os objetivos da nova lei. Mas os apertados critérios de acesso negam ajuda a quem mais precisa

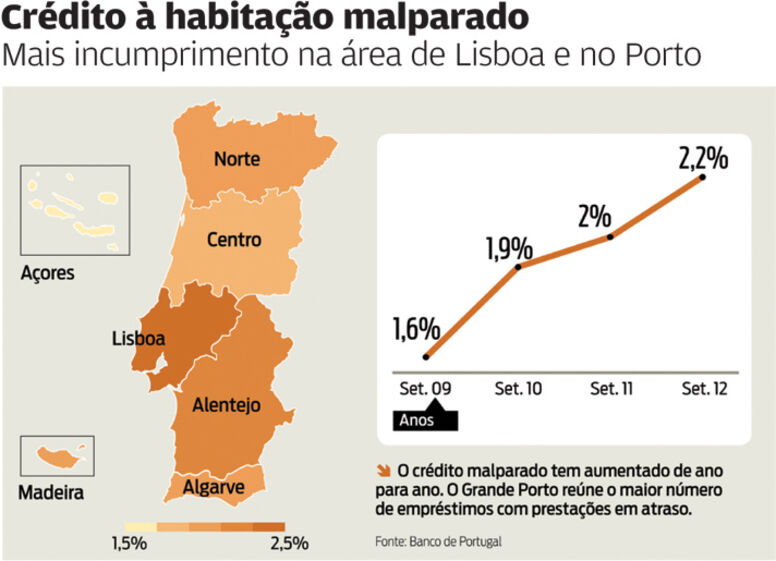

Dadas as crescentes dificuldades das famílias em pagar os empréstimos, o Governo publicou um conjunto de diplomas. Pretende, assim, criar meios para os bancos detetarem atempadamente situações de incumprimento, bem como definir mecanismos de apoio para quem deixa de pagar. O crédito à habitação é o principal visado, mas algumas medidas também se aplicam a outros créditos.

Mecanismos, como o PARI e o PERSI (ver Nada de muito novo), destinam-se a todos os consumidores que entraram ou estão em vias de entrar em incumprimento. Já o regime de proteção de devedores de crédito (ver Falso plano de salvação) só pode ser acedido por quem está em situação económica muito difícil. Apesar das "boas intenções" da legislação, o certo é que, na maioria das situações, muitos devedores não conseguem cumprir os apertados critérios de acesso e ficam impedidos de usufruir dos mecanismos de apoio.

Nada de muito novo

O plano de ação para o risco de incumprimento (PARI) avaliará o risco de incumprimento do consumidor. Já o procedimento extrajudicial de regularização de situações de incumprimento (PERSI) gerirá o pagamento dos empréstimos de quem já não consegue cumprir com as suas obrigações. Ambos se destinam a créditos à habitação ou ao consumo, ficando de fora o leasing ou ALD, em que há a obrigação de comprar o bem no final. Neste aspeto, a legislação vem apenas formalizar o que já existe, pois os bancos procuram, muitas vezes, soluções para os clientes em falta. A partir de 2013, os bancos são obrigados a acompanhar os processos de crédito dos clientes, e prever eventuais riscos de incumprimento: por exemplo, ficando a par da existência de cheques sem cobertura, de incumprimento noutros créditos, de penhoras de contas, de dívidas ao Fisco e à Segurança Social ou de processos judiciais. Mas a legitimidade em aceder a esta informação (por exemplo, de caráter judicial), bem como a relevância dos dados apurados e a forma como serão obtidos suscita-nos algumas reservas.

Uma vez detetada uma potencial situação de risco, o banco reavalia a situação financeira do cliente. Se concluir que este ainda pode pagar as dívidas, apresentará propostas adequadas à capacidade financeira daquele.

A metodologia usada com cada cliente obedecerá a regras uniformes e sistematizadas.

15 dias para contactar o devedor

Se um cliente deixar de pagar, o banco tem de o contactar, no prazo máximo de 15 dias, para averiguar se se tratou de um "deslize" pontual ou se há um motivo mais estrutural.

Caso o incumprimento se mantenha por mais de 1 mês, aquele é automaticamente integrado no PERSI. Depois de avaliar a capacidade financeira do cliente para pagar o que está em atraso e ainda o que falta pagar, o banco deve apresentar uma ou mais propostas: por exemplo, a renegociação das condições ou a consolidação dos empréstimos. O cliente pode aceitar, recusar ou propor alterações. Do mesmo modo, o banco pode ou não aceitar as alterações ou fazer nova proposta.

A legislação não fixa, contudo, critérios objetivos para a elaboração da proposta, o que dá margem às instituições de crédito para apresentarem propostas pouco razoáveis.

O Governo projeta ainda uma rede de apoio aos consumidores que, além de os informar dos problemas do endividamento e dos riscos do incumprimento, ajudará a avaliar e a melhorar as propostas que lhes sejam apresentadas. Mas falta legislação específica que permita perceber o verdadeiro alcance da atuação desta rede.

O diploma permite que sejam cobradas despesas por terceiros. Como a gestão do incumprimento pode ser feita, a pedido dos bancos, por outras entidades, certamente caberá ao cliente pagá-las. Mais: dada a sensibilidade dos dados que estas empresas analisarão, o seu trabalho deveria ser supervisionado e fiscalizado, mas nada ficou definido.

O cliente deveria ficar isento das despesas com conservatórias ou fiscais (como o imposto de selo), dando seguimento ao próprio espírito da lei que refere que, numa altura difícil, qualquer encargo a pesar no orçamento das famílias pode gerar novo incumprimento.

Cada crédito com a sua prioridade

Quem contrata um crédito para comprar ou construir casa e já tem outro empréstimo pode escolher a prestação que deve ser saldada primeiro, caso venha a ter dificuldades financeiras. Esta opção, há muito é possível, mas a maioria desconhece-a, pelo que o banco é agora obrigado a informar o cliente dos riscos em que incorre se não o fizer. Tendo em conta as eventuais consequências da falta de pagamento do crédito à habitação - execução da hipoteca -, é recomendável que seja dada prioridade ao pagamento deste crédito.

Na negociação do crédito, banco e cliente podem acordar como únicas garantias adicionais os seguros de vida e do imóvel (excluindo-se fiadores). Podem ainda definir que, em caso de incumprimento, se o cliente entregar o imóvel ao banco ou este for vendido (por exemplo, em leilão), o crédito fica extinto. Estando dependente de acordo, é pouco provável que algum banco o aceite.

Só após 3 prestações em falta, o banco pode terminar o contrato. Mas a prática diz-nos que, antes de o fazer, tenta encontrar soluções, permitindo que o incumprimento se prolongue por mais de 3 meses.

Mesmo que o imóvel já esteja para venda por incumprimento, se o proprietário pagar todas as prestações em atraso, juros de mora e outras despesas que a instituição tenha suportado, o crédito tem de continuar como se nada tivesse ocorrido. Isto dá tempo ao consumidor para resolver eventuais problemas temporários e voltar a pagar o crédito sem perder a sua habitação. Esta "benesse" só tem de ser concedida duas vezes durante o contrato. Porém, como não foram fixados limites para as despesas, abre-se espaço a que sejam cobrados valores exorbitantes com encargos relativos ao processo de execução, por exemplo, com advogados.

Spread não mexe

Os bancos ficam proibidos de aumentar os spreads do crédito à habitação quando:

• o imóvel for arrendado a terceiros por o proprietário mudar de local de trabalho (para mais de 50 quilómetros em linha reta);

• o proprietário ou um membro do agregado ficar desempregado;

• o contrato for renegociado devido a divórcio, separação judicial de pessoas e bens, dissolução de união de facto ou falecimento de um dos cônjuges. Isto desde que a taxa de esforço do novo agregado seja inferior a 55% (60%, quando há dois ou mais dependentes). Na prática, permite o agravamento das condições do empréstimo precisamente nos casos mais vulneráveis, contrariando o propósito destas medidas.

Falso plano de salvação

Foi traçado um "plano de salvação" para ajudar quem está com a corda na garganta e não consegue pagar o crédito para compra, construção ou obras de habitação. Mas os critérios para lhe aceder são tão apertados que a maioria das famílias em dificuldade estão à partida impedidas. Apresentamos-lhe a extensa lista de requisitos necessários à candidatura:

• ter prestações em atraso e uma taxa de esforço acima de 50% (45%, se houver filhos);

• a habitação ser própria e permanente;

• valor patrimonial tributário da casa até 90 mil euros, para coeficientes de localização até 1,4; até 105 mil euros, para coeficientes até 2,4; e até 120 mil, para coeficientes superiores;

• mutuário (ou cônjuge) deve estar desempregado ou agregado ter sofrido corte de 35% no rendimento anual bruto nos 12 meses anteriores ao início do incumprimento;

• património financeiro limitado a metade do rendimento anual bruto do agregado;

• além da casa, o património imobiliário não pode exceder uma garagem ou eventuais terrenos com o valor máximo de 20 mil euros;

• num casal em que ambos são titulares do crédito, o rendimento anual bruto não pode ultrapassar 5820 euros por cada um; por cada elemento maior de idade, pode aumentar 4074 euros e, por cada menor, 2910 euros. Assim, numa família com um filho de 18 anos e outro de 13 (como no cenário da página ao lado), o rendimento anual não pode ultrapassar 18 624 euros;

• se houver fiadores, estes também devem estar em situação económica muito difícil.

Primeiro passo é pedir ajuda

Se o cliente tiver um seguro para pagar o crédito em caso de desemprego, só poderá pedir ajuda depois de esgotado o plafond.

Primeiro, tem de entregar um requerimento ao banco. Depois de verificar que o cliente cumpre os critérios exigidos, o banco tem 25 dias para traçar um plano de reestruturação da dívida do crédito à habitação, ao qual podem ser adicionadas medidas complementares. Enquanto durar o plano de ajuda, a hipoteca do imóvel não pode ser executada; caso o processo de execução já tenha sido iniciado, fica suspenso.

O pano deve incluir uma ou mais medidas:

• alargar o prazo do empréstimo até um máximo de 50 anos;

• conceder um período de carência de pagamento das prestações até 48 meses ou fixar um valor residual até 30% da dívida;

• reduzir o spread durante o período de carência ou até 48 meses quando é fixado um valor residual;

• conceder um empréstimo adicional com condições financeiras iguais às do crédito à habitação para o cliente pagar as prestações.

A proposta deve ter em conta a situação financeira da família, sem ultrapassar a taxa de esforço limite. Pode ainda ser proposta a consolidação de todas as dívidas, o que o mutuário não pode recusar. Durante o plano de reestruturação, o banco não pode agravar o spread nem cobrar comissões.

As partes têm 30 dias para negociar e acordar alterações. Se o cliente não aceitar a proposta, perde o direito à aplicação de outras medidas, como a entrega da casa ao banco.

Caso o banco verifique que o plano de reestruturação não é viável, por ultrapassar a taxa de esforço, pode incluir medidas complementares (como a carência total por 12 meses ou a redução parcial do capital em dívida) ou aceitar as medidas substitutivas da execução hipotecária (ver à frente).

Acionar o plano B

Se não foi possível apresentar uma proposta de reestruturação (ou tiver sido recusada), ou as medidas complementares não tiverem dado os resultados esperados, aplicam-se as medidas substitutivas da execução hipotecária. Para isso, o imóvel não pode ter outro ónus que não a hipoteca, nem estar arrendado.

Deve ainda ter uma licença de utilização válida e estar em bom estado de conservação e de habitabilidade. Há 3 medidas possíveis:

• dação em cumprimento - a dívida extingue-se totalmente se a soma do valor de avaliação atual com o capital já amortizado for igual ou superior ao capital contratado ou a avaliação for igual ou superior ao capital em dívida. Caso contrário, fica em dívida o capital remanescente nas mesmas condições do empréstimo;

• entrega da casa ao fundo de investimento imobiliário para arrendamento (podendo ou não ser arrendada pelo mutuário) e entrega do preço ao banco, liquidando-se assim a dívida;

• permuta por uma casa de valor inferior - a diferença entre os valores de ambas será deduzida ao capital em dívida.

Consumidores exigem

Cliente continua a ser o elo mais fraco

• A reestruturação da dívida só é permitida a um número reduzido de "eleitos", excluindo muitas pessoas em situação económica extremamente difícil. Mesmo quem cumpre com os critérios, pode ser confrontado com um plano tão insatisfatório, que acabe por recusá-lo. Resultado: fica impedido de aceder a outras soluções, como a permuta de casa.

• As medidas "finais", como a entrega da casa ao banco, não põem, em muitos casos, fim à dívida. Devido à desvalorização dos imóveis, a dívida pode não ser saldada na totalidade, obrigando as famílias a suportar o valor restante.

• Antes de aprovada a legislação, enviámos o nosso parecer ao Parlamento. Lamentamos que as nossas reivindicações não tenham sido atendidas, como a necessidade de corresponsabilizar os bancos por casos de incumprimento, uma vez que, para concederem o empréstimo, tiveram de avaliar o risco da operação.

• Quando o banco pede a avaliação de uma casa, entrega uma cópia ao proprietário, que pode contestar o resultado e pedir uma segunda avaliação. Mas as despesas ficam a seu cargo, e nada lhe garante que a reclamação ou a resposta do banco sejam favoráveis. O banco pode "ignorar" essa avaliação. Continua a não haver critérios objetivos para as avaliações. É o banco quem escolhe a avaliadora, tanto na primeira como na segunda avaliação. Nos processos de dação em cumprimento, por exemplo, a avaliação deveria ser feita por uma entidade isenta, a partir de uma base de avaliadores certificada, como já defendemos no passado.

Mais lidas