Vírus infeta dividendos

A crise de saúde pública está a levar várias empresas a reduzir ou a suprimir os dividendos, uma parte importante do rendimento de uma ação. Saiba quais são os títulos mais generosos para os acionistas.

Como é habitual, durante os meses de fevereiro e março, as empresas anunciaram os resultados de 2019 e o dividendo que pretendiam distribuir aos acionistas. Contudo, a crise de saúde pública explodiu e prevê-se que os efeitos sejam muito mais negativos para a economia e para as empresas do que se pensava. É compreensível que, perante este cenário, algumas companhias tenham anunciado cortes na remuneração acionista, não cumprindo com o prometido.

Por norma, o dividendo só se torna definitivo e o pagamento obrigatório quando é aprovado pela assembleia geral de acionistas. Na maioria dos casos, esta reunião magna só ocorre a partir do mês de abril. Como tal ainda não se verificou, algumas administrações voltaram com a palavra atrás e modificaram a proposta inicial de distribuição de dividendos. Recorde-se que as empresas não são obrigadas a remunerar os seus acionistas todos os anos, mesmo que tenham obtido resultados positivos (lucros). Numa conjuntura "normal", distribuir dividendos é um bom sinal. Porém, há situações em que é mais benéfico não o fazer. Por exemplo, para financiar uma aquisição interessante. Ou, perante a crise económica grave que se avizinha, para evitar que o balanço da empresa enfraqueça, permitindo preservar a liquidez num momento crítico.

Há, porém, o reverso da medalha: a distribuição de dividendos regulares, ou mesmo crescentes é uma forma de as empresas mostrarem ao mercado confiança nas suas perspetivas futuras. Perante a atual incerteza, distinguir as companhias que não o fazem por razões prudenciais (manter os meios necessários para enfrentar a tempestade nas contas que se antevê para os próximos meses) daquelas que cortam o dividendo porque não têm capacidade para o pagar, não é fácil.

Na dúvida, o mercado está a punir as cotações das empresas que anunciaram cortes ou a supressão da remuneração acionista.

As mais afetadas pela crise

Não é de estranhar que boa parte das empresas que assim optaram pertença aos setores mais afetados pela crise. Entre elas, estão as companhias ligadas ao transporte aéreo, como a Lufthansa, a Boeing ou a Delta Air Lines, que suspendeu o dividendo e a compra de ações próprias (recompra de ações ou buyback). O setor hoteleiro também tem sido muito pressionado. Por exemplo, a Marriott International, após ter pago o dividendo do primeiro trimestre, cancelou os subsequentes.

Na restauração, a McDonald’s vai pagar o dividendo, mas suspendeu o programa de compra de ações próprias, enquanto a Darder Restaurants cancelou a remuneração aos acionistas.

A lista de empresas que estão a reduzir a distribuição de dividendos é, porém, mais longa e abrange muitas outras atividades. No setor automóvel, por exemplo, a Ford também suprimiu o dividendo devido ao encerramento de muitos negócios nos Estados Unidos.

Na distribuição, a Macy’s não pagou o dividendo previsto, e a retalhista da eletrónica Best Buy suspendeu a recompra de ações.

É natural que esta lista continue a aumentar nas próximas semanas, já que muitas companhias estão à espera de clarificar as suas necessidades de tesouraria para tomar uma decisão. Como a grande maioria das assembleias gerais decorre em abril, maio e junho, é provável que algumas propostas de distribuição sejam revertidas. Em Portugal, Millennium bcp, CTT e Sonae Capital cancelaram o dividendo de 2019, tendo a Novabase suspendido o pagamento extraordinário previsto de 85 cêntimos por ação. A Galp, apesar de ter mantido o pagamento, alertou que irá enquadrar a sua política de distribuição de dividendos à nova realidade.

Formas de remunerar os acionistas

Ao comprar uma ação, um investidor pode obter dois tipos de rendimento. O primeiro resulta diretamente da evolução da cotação e é calculado pela diferença entre o preço de venda e o preço de compra. São as chamadas mais-valias (ou menos-valias, se essa diferença for negativa). O segundo obtém-se recebendo dividendos, que correspondem à parte do lucro (ou das reservas) da empresa que é distribuído aos acionistas. É normal que o foco dos investidores esteja mais direcionado para a obtenção de mais-valias, mas a importância dos dividendos numa estratégia de investimento a longo prazo é significativa. Basta lembrar que, nos últimos dez anos, as bolsas mundiais subiram, em média, 54,3%, e se incluirmos o reinvestimento dos dividendos, esse valor quase duplica para 99,9 por cento. Em termos anuais, a rentabilidade passa de 4,4 para 7,2 por cento.

Não é o Santo Graal

Apesar de tudo o que escrevemos, o dividendo nunca deve ser o único critério para comprar uma ação, até porque a sua distribuição, ou não, pode ter várias interpretações. Por um lado, o não pagamento de dividendos pode indicar que a empresa atravessa dificuldades e que, por isso, não é aconselhável retirar mais dinheiro da companhia.

Por outro, pode apenas significar que a empresa está numa fase de forte investimento e que precisa do dinheiro para esse fim. Neste caso, a decisão de não pagar dividendos justifica-se e até deve ser benéfica a longo prazo (se os investimentos se revelarem adequados). Do mesmo modo, uma empresa que paga dividendos elevados tanto pode significar que é bem gerida e que tem uma atividade muito lucrativa, como pode indiciar que tem fracas perspetivas de crescimento e, portanto, prefere distribuir os lucros aos acionistas. A prazo, pode ser um sinal de declínio da sua atividade. Daqui resulta que investir numa empresa só porque distribui um bom dividendo pode ser uma armadilha.

Para avaliar uma ação, é preciso considerar outros fatores

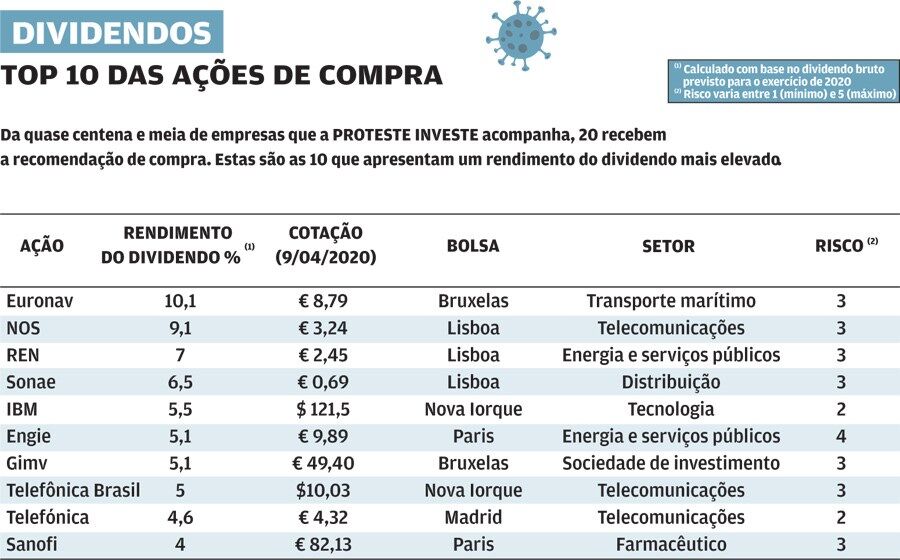

É por isso que o modelo de avaliação de ações da PROTESTE INVESTE resulta da combinação de vários indicadores, entre os quais se incluem os rácios cotação/lucro; cotação/cash-flow; cotação/valor contabilístico; e o rendimento esperado a longo prazo (com base no modelo dos dividendos descontados) relativamente ao risco. A título de exemplo, das 51 ações que acompanhamos e têm um rendimento bruto do dividendo superior a 5%, um valor bastante elevado, apenas recomendamos a compra de oito.

As empresas mais generosas

Das empresas que a PROTESTE INVESTE aconselha a compra (sempre numa perspetiva de longo prazo), apresentamos no quadro acima as 10 com melhor rendimento do dividendo previsto para o exercício 2020.

A forma mais correta de avaliar se o dividendo é elevado, ou não, é compará-lo com a cotação da ação. É o que se designa por rendimento do dividendo (dividend yield na terminologia inglesa), expresso em percentagem. Como se calcula? Divida o valor pago em dividendos pelo preço individual da ação antes da distribuição daqueles. Depois, multiplique por 100. Quando maior for o rendimento do dividendo, maior é o valor distribuído pela empresa em relação ao preço que o acionista pagou pelo título. Razão pela qual um dividendo de 1 euro por ação não tem a mesma rentabilidade para uma empresa cotada a 20 ou a 40 euros. Neste caso, de 5% (1 ÷ 20 × 100 = 5) e 2,5%, respetivamente (1 ÷ 40 × 100 = 2,5). Por norma, nos períodos em que a bolsa está em queda, como atualmente, o rendimento médio dos dividendos tende a aumentar e vice-versa, porque a variação das cotações é superior à dos dividendos. Não basta, porém, comparar o dividendo com a cotação da ação, para avaliar o rendimento do dividendo. É preciso ter em conta mais dois aspetos. Primeiro, mais importante do que os dados históricos é a estimativa do rendimento para os anos seguintes, pois permite ter uma ideia mais precisa do que esperar do investimento. Razão pela qual, utilizámos na nossa análise, para o cálculo do rendimento do dividendo das empresas mais generosas, o valor estimado para 2020, que será apenas recebido em 2021, e não o dividendo de 2019, que será distribuído este ano. Segundo, mais do que o rendimento do dividendo é importante avaliar a sua sustentabilidade. É positivo uma empresa ter, em determinado ano, um rendimento do dividendo elevado, se nos anos seguintes tiver de o baixar significativamente? Por exemplo, o pagamento de dividendos elevados quando a empresa está muito endividada, apesar de não ser uma situação usual, pode ser negativo na medida em que põe em causa a saúde financeira da companhia.

Em suma, se prefere empresas sólidas, avaliar o dividend yield é fundamental. Queremos deixar uma nota final. Os nossos cálculos baseiam-se na informação disponível no final do mês de março, mas, perante a conjuntura atual, é provável que algumas empresas possam alterar as suas políticas de distribuição de dividendos.

Preservar a solidez acima de tudo

O setor financeiro (e a banca, em particular) é o caso mais paradigmático. É um dos mais sensíveis à questão da "imagem", porque a atividade dos bancos e das companhias de seguros se baseia muito na confiança dos clientes. Além disso, é crucial manter balanços sólidos para evitar o colapso da economia. Por enquanto, o Banco Central Europeu (BCE) limitou-se a recomendar aos bancos da zona euro para não pagarem dividendos relativos a 2019 e 2020 até, pelo menos, ao início de outubro, nem comprarem ações próprias. O objetivo é evitar a escassez de crédito e ajudar as economias a recuperar da crise causada pela covid-19. Há autoridades de supervisão nacionais, como as alemãs, que foram mais explícitas na exigência aos bancos para baixarem a remuneração aos acionistas. O Santander anunciou que não pagará dividendos em 2020, adiando até 2021, quando o impacto da covid-19 for mais claro.

Fora da zona euro, também se suspendeu a remuneração acionista. Os bancos ingleses não pagam dividendos este ano.

Mais contundente ainda foi a mensagem de alguns bancos centrais e governos nacionais, que impuseram como condição para o acesso aos planos de ajuda às empresas a não remuneração aos acionistas. Nos Estados Unidos, as medidas da Reserva Federal incluem a compra de dívida privada. Porém, as empresas beneficiadas não podem pagar dividendos nem comprar ações próprias. Oito grandes instituições financeiras americanas, entre as quais Citigroup, Goldman Sachs, JP Morgan Chase e Morgan Stanley, já suspenderam os planos de recompra de ações durante, pelo menos, o primeiro semestre de 2020.

Mesmo fora do setor financeiro, os programas de recompra de ações têm sido suspensos ou cancelados por empresas, como a AT&T, Chevron ou a Intel. O objetivo é preservar liquidez.

De facto, a compra de ações próprias é outra forma de remunerar os acionistas. À medida que a empresa as compra no mercado, o número de ações em circulação diminui, pelo que o valor unitário das restantes aumenta. Por esse motivo, a recompra de ações representa também uma remuneração "direta" aos acionistas.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.