Três quartos dos jovens sem conhecimentos básicos acreditam que sabem gerir o seu dinheiro

O Banco de Portugal adverte que este excesso de confiança aumenta o risco de decisões financeiras pouco informadas. Alerta ainda que embora Portugal registe níveis de literacia financeira próximos da média da área do euro, persistem fragilidades relevantes.

- 1

- ...

Os jovens em Portugal têm contas bancárias, cartões e aplicações financeiras nos telemóveis, mas também maior confiança do que os conhecimentos que têm. O estudo “Um retrato da literacia financeira em Portugal”, que integra o Boletim Económico de março do Banco de Portugal, indica que três quartos dos jovens sem conhecimentos básicos acreditam que sabem gerir o seu dinheiro, o que os coloca em risco de tomar decisões pouco informadas.

Com base nos últimos dados do Programme for International Student Assessment (PISA) da OCDE, relativos a 2022, o Banco de Portugal explica que os alunos de 15 anos são classificados em várias categorias, consoante as tarefas que realizam com sucesso. Nos extremos destas categorias estão os estudantes sem competências básicas para utilizar adequadamente a informação e tomar decisões que fazem parte do seu dia a dia e os que têm um desempenho de topo, aplicando conceitos complexos, que poderão apenas tornar-se relevantes nas suas vidas a longo prazo.

Em Portugal, a percentagem de alunos que não adquiriram competências básicas (15,5%) é comparável à observada noutros países europeus. Em contraste, a percentagem de alunos com competências de topo é relativamente mais reduzida (6,6%), situando-se abaixo da registada na maioria dos países considerados, com exceção de Espanha e Itália. Mesmo entre os alunos sem competências básicas, 74% acreditam saber gerir o seu dinheiro. “Este excesso de confiança aumenta o risco de decisões financeiras pouco informadas”, refere o estudo.

Este excesso de confiança aumenta o risco de decisões financeiras pouco informadas.

Estudo “Um retrato da literacia financeira em Portugal”, Banco de Portugal

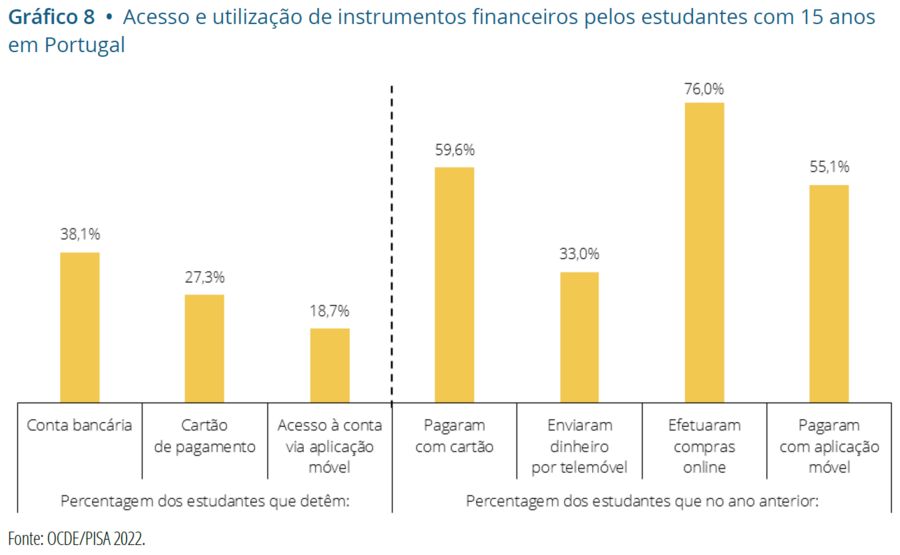

“A avaliação da literacia financeira dos jovens assume particular relevância num contexto em que uma proporção significativa dos estudantes já tem acesso e utiliza instrumentos financeiros no seu quotidiano”, adverte ainda. De acordo com o módulo de literacia financeira do PISA, 38,1% dos jovens de 15 anos em Portugal detêm uma conta bancária, 27,3% possuem um cartão de pagamento e 18,7% utilizam uma aplicação financeira no telemóvel.

Para além do acesso, a utilização efetiva destes instrumentos é também expressiva. No ano anterior ao do inquérito, 59,6% dos estudantes efetuaram pagamentos com cartão, 33% enviaram dinheiro através do telemóvel, 76% realizaram compras online e 55,1% efetuaram pagamentos recorrendo a aplicações móveis. “Estes resultados indicam que uma parte substancial dos jovens já interage com meios de pagamento digitais e toma decisões financeiras de forma autónoma, ficando também exposta a situações de fraude”, avisa.

Para o Banco de Portugal esta análise evidencia que, “embora Portugal registe níveis de literacia financeira próximos dos da média da área do euro, persistem fragilidades relevantes”, que são mais pronunciadas entre as mulheres e entre indivíduos com menores níveis de escolaridade e rendimento. A relação entre o desempenho em literacia financeira e o contexto socioeconómico é visível logo aos 15 anos, durante o percurso da escolaridade obrigatória.

As lacunas encontram-se particularmente ao nível do conhecimento financeiro, “num contexto em que uma parte significativa da poupança é canalizada para instrumentos sem rendibilidade”, indica o supervisor, cujo estudo inclui ainda os resultados do 4.º Inquérito à Literacia Financeira da População Portuguesa.

Embora Portugal registe níveis de literacia financeira próximos da média dos da área do euro, persistem fragilidades relevantes.

Estudo “Um retrato da literacia financeira em Portugal”, Banco de Portugal

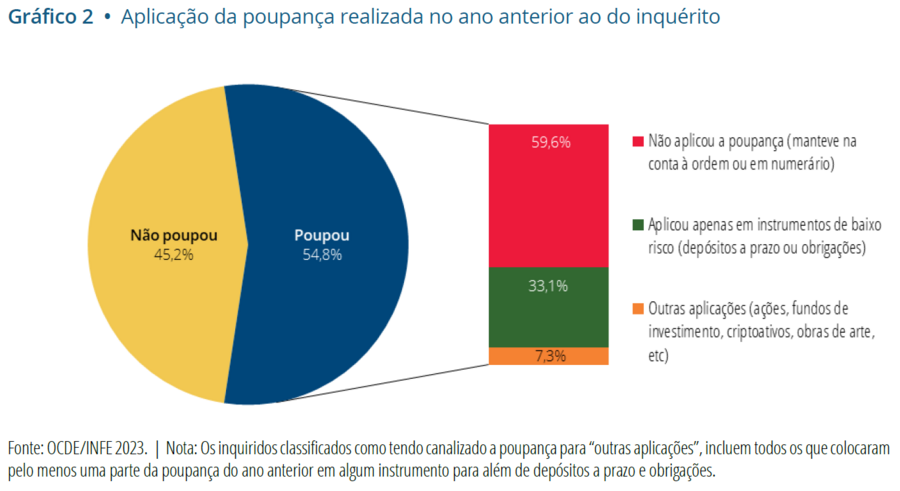

Estes indicam que apenas 54,8% dos inquiridos referem ter poupado no ano anterior ao do inquérito e, entre os que pouparam, uma maioria significativa (59,6%) optou por mantê-la na conta à ordem ou em numerário, abdicando de qualquer retorno financeiro. A aplicação da poupança em instrumentos financeiros é predominantemente realizada através de produtos de baixo risco, como depósitos a prazo ou obrigações, que abrangem 33,1% dos inquiridos que pouparam. Em contraste, a utilização de instrumentos financeiros mais complexos, com maior potencial de retorno e maior risco, como ações ou fundos de investimento, é residual (7,3%).

“Este padrão de comportamento reflete prudência, mas pode traduzir limitações no conhecimento financeiro e na compreensão das características dos diferentes instrumentos de poupança e investimento”, conclui o Banco de Portugal.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.