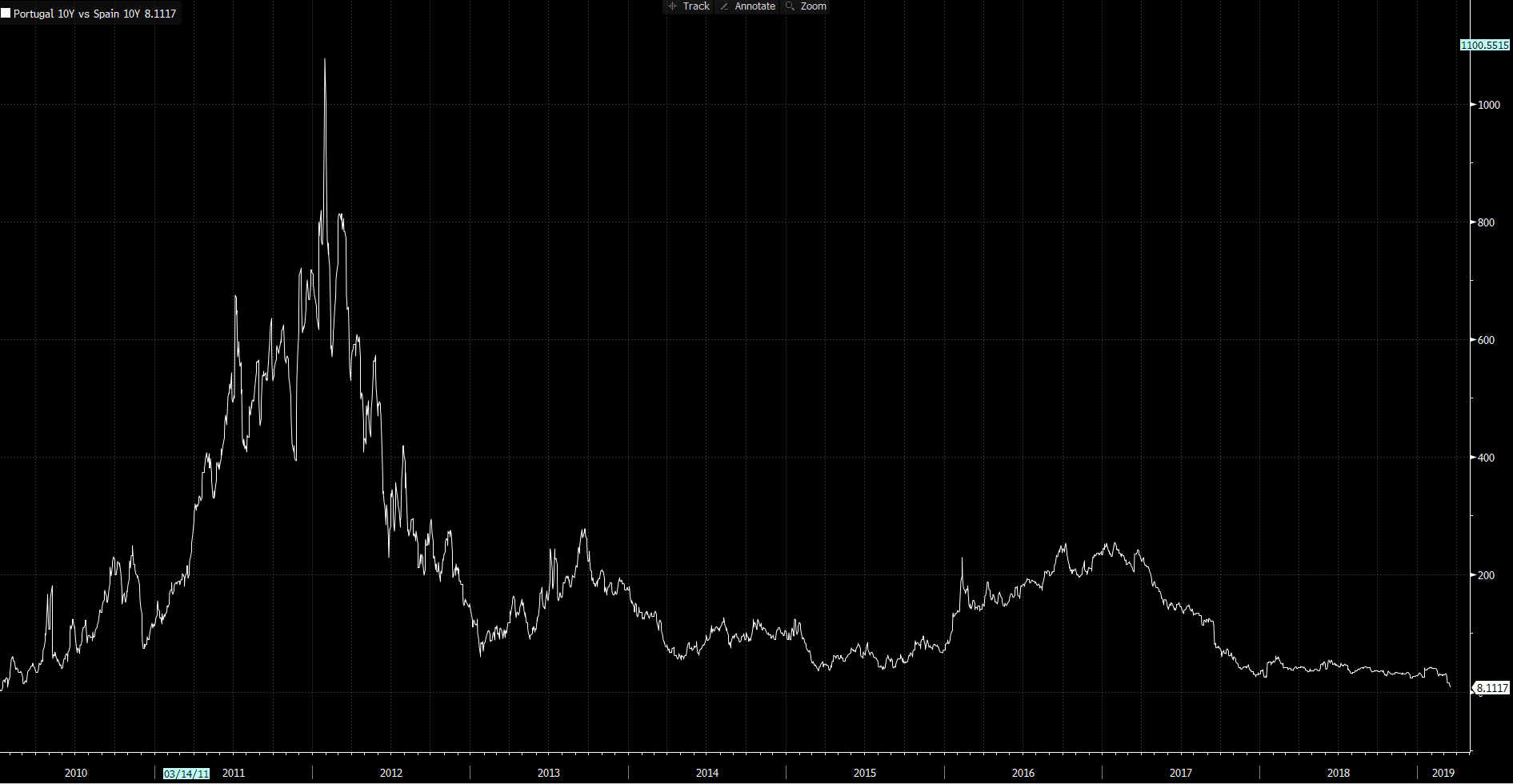

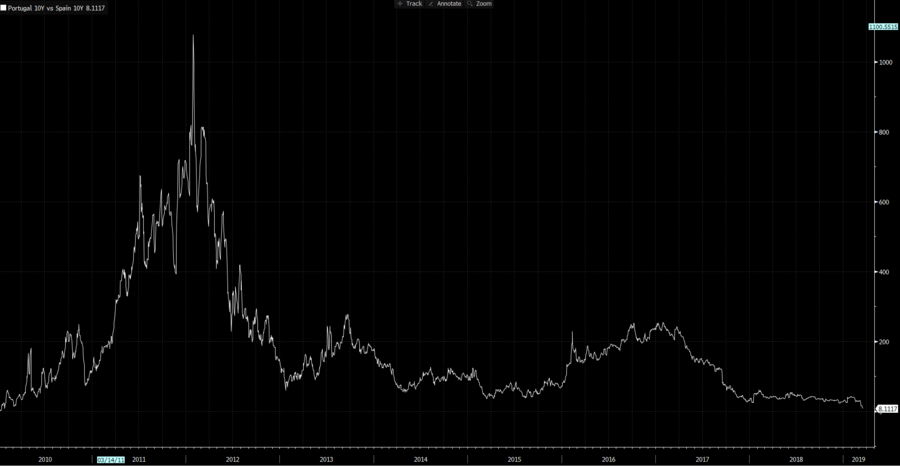

Investidores já exigem quase o mesmo juro a Portugal e a Espanha

O diferencial entre os juros da dívida portuguesa e espanhola está em mínimos de janeiro de 2010. A melhoria do rating pela Standard & Poor's, as últimas decisões do Banco Central Europeu (BCE) e a incerteza política em Espanha justificam a redução do "spread".

Os juros portugueses a dez anos atingiram esta segunda-feira, 18 de fevereiro, o valor mais baixo de sempre (1,249%). Segundo a série histórica da Bloomberg, que começa em fevereiro de 1997, os juros portugueses nunca tinham estado nesse período abaixo dos 1,3%. O desempenho das obrigações nacionais está a superar o das obrigações espanholas, reduzindo o "spread" para mínimos de 2010. Neste momento, os juros portugueses a dez anos negoceiam nos 1,249% enquanto os juros espanhóis estão nos 1,171%. Ou seja, a taxa de juro exigida pelos investidores aos dois países no mesmo prazo é separada por 7,8 pontos base. É preciso recuar até janeiro de 2010, altura pré-crise das dívidas soberanas da Zona Euro, para encontrar um diferencial entre os juros da dívida portuguesa e espanhola mais pequeno (cerca de seis pontos base). A decisão está a ter consequências positivas no mercado secundário da dívida soberana. Os juros da dívida portuguesa a dez anos já baixaram neste início da manhã para um novo mínimo histórico. Pela primeira vez, os juros portugueses neste prazo estão abaixo dos 1,3%, aliviando neste momento 6,1 pontos base para os 1,249%.  Este desempenho positivo dos juros portugueses no mercado secundário de dívida acontece depois da agência de notação financeira Standard & Poor’s ter decidido aumentar o "rating" de Portugal em um nível para BBB. A melhoria da notação financeira do país foi justificada com o excedente orçamental primário de perto de 3% do PIB do ano passado, o que colocou "o rácio da dívida pública no PIB numa firme trajetória descendente".

Este desempenho positivo dos juros portugueses no mercado secundário de dívida acontece depois da agência de notação financeira Standard & Poor’s ter decidido aumentar o "rating" de Portugal em um nível para BBB. A melhoria da notação financeira do país foi justificada com o excedente orçamental primário de perto de 3% do PIB do ano passado, o que colocou "o rácio da dívida pública no PIB numa firme trajetória descendente".

A decisão está a ter consequências positivas no mercado secundário da dívida soberana. Os juros da dívida portuguesa a dez anos já baixaram neste início da manhã para um novo mínimo histórico. Pela primeira vez, os juros portugueses neste prazo estão abaixo dos 1,3%, aliviando neste momento 6,1 pontos base para os 1,249%.

O "spread" em relação à Alemanha - que serve de referência para atestar o risco da dívida portuguesa - está nos 115 pontos base. Este não é o nível mais baixo desde 2010, mas quase. O "spread" está perto do que se registava em abril de 2018, altura em que o diferencial entre os juros a dez anos dos dois países atingiu um mínimo de janeiro de 2010. Ou seja, a perceção de risco em relação a Portugal é cada vez menor.

Melhoria do rating, decisões do BCE e incerteza em Espanha e Itália

Tal deve-se não só à melhoria do rating por parte da Standard & Poor's, mas também pelo que está acontecer nos outros países europeus. No caso de Espanha é a instabilidade política que está a afetar a confiança dos investidores. O Governo do PSOE marcou eleições para 28 de abril, depois de não ter assegurado os apoios suficientes para ver aprovada a proposta do Orçamento do Estado para 2019. Este é o terceiro ato eleitoral em três anos e meio, o que a juntar à tensão na Catalunha, torna o futuro de Espanha mais incerto.

Em relação a Portugal, as agências de rating - como notou a Fitch - não parecem estar preocupadas com as eleições legislativas de outubro, projetando uma vitória do Partido Socialista. "Não vemos as eleições como um risco para o 'rating'", assegurou o diretor dos ratings soberanos da Fitch, Douglas Winslow, ao Negócios, em janeiro deste ano.

Há ainda o efeito da última reunião do BCE que teve um impacto positivo nas dívidas dos países da Zona Euro. A entidade liderada por Mario Draghi prometeu manter os juros em mínimos históricos até ao final de 2019 (antes apontava para o verão do próximo ano) e anunciou ainda um novo programa de financiamento para a banca. O adiamento da subida de juros e a continuação da política monetária ultra-expansionista atrai ainda mais os investidores para a dívida soberana. Várias casas de investimento têm vindo a renovar as recomendações sobre a dívida portuguesa, que deverá ser uma das grandes beneficiadas do reinvestimento em dívida soberana por parte do BCE, ao mesmo tempo que surge como uma boa aposta num período de instabilidade nos países periféricos (Espanha e Itália). Esta é uma boa notícia para o IGCP, a agência que gere a dívida portuguesa, que vai ao mercado esta quarta-feira, 20 de março, para emitir títulos com maturidade de seis meses e 12 meses com o objetivo de angariar entre 1,25 e 1,5 mil milhões de euros.

Várias casas de investimento têm vindo a renovar as recomendações sobre a dívida portuguesa, que deverá ser uma das grandes beneficiadas do reinvestimento em dívida soberana por parte do BCE, ao mesmo tempo que surge como uma boa aposta num período de instabilidade nos países periféricos (Espanha e Itália).

Esta é uma boa notícia para o IGCP, a agência que gere a dívida portuguesa, que vai ao mercado esta quarta-feira, 20 de março, para emitir títulos com maturidade de seis meses e 12 meses com o objetivo de angariar entre 1,25 e 1,5 mil milhões de euros.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.