A tendência é fundamental em tudo na vida. O mundo é dinâmico, por vezes muito dinâmico, e quem age como se o que o rodeia fosse estático, sobretudo fora de um meio isolado, como uma aldeia recôndita onde o tempo parece não passar e as pessoas permanecem confortáveis nessa realidade (cada vez mais rara em Portugal), acaba por estar condenado ao insucesso. Quem não acompanha a evolução e as tendências será inevitavelmente ultrapassado por quem o faz. O que hoje é verdade, amanhã poderá não ser. O que realmente importa é perceber a tendência.

Por exemplo, podemos considerar que os mercados acionistas estão caros, especialmente o S&P 500, com um PER de 22, muito acima da sua média histórica de 15 ou 16, mas pode continuar a subir porque essa tem sido a tendência. No entanto, se a tendência começar a mudar e os dias de descida forem mais frequentes do que os de subida, isso indica que o mercado está a reavaliar os preços das ações, que atualmente descontam um crescimento muito forte nas receitas associadas à inteligência artificial, por vezes acima dos avultados investimentos em “data centers” e em todas as infraestruturas digitais necessárias ao seu funcionamento. Nesse cenário, devemos estar atentos à possibilidade de uma correção e preparados para uma eventual tendência de baixa.

A tecnologia é deflacionista, e este facto acaba inevitavelmente por se refletir nos mercados. Tal como aconteceu com a implosão da bolha das dotcom em 2000, nos anos seguintes as ações, sobretudo as tecnológicas, desvalorizaram acentuadamente, enquanto as principais infraestruturas de telecomunicações ligadas à internet e às comunicações móveis eram construídas por todo o mundo. Foi nesse período que o acesso à internet se democratizou e chegou a praticamente todos os lares, enquanto as bolsas caíam.

A Intel, por exemplo, uma das maiores empresas no ano 2000, perdeu cerca de 80% do seu valor em bolsa, mas a sua quota de mercado em chips para computadores mantém-se ainda hoje perto dos 70%, tal como em 1999, e representa quase 1% da população empregada dos EUA. A Cisco seguiu um percurso semelhante. Era dona de equipamentos essenciais à democratização da internet, mas as avaliações bolsistas demasiado elevadas e o cariz deflacionista da tecnologia travaram o crescimento exponencial das receitas que o mercado antecipava.

Tal como as tendências, os padrões dos mercados são importantes, embora falhem por vezes. Setembro é tradicionalmente um mês negativo, mas nos últimos anos tem fugido à regra e 2025 não foi exceção, tendo sido impulsionado pelas expectativas em torno da Oracle, uma das “hyperscalers” de referência, a par da Microsoft, Amazon, Alphabet e Meta. O entusiasmo à volta da inteligência artificial acabou por sustentar os mercados num mês que costuma ser fraco.

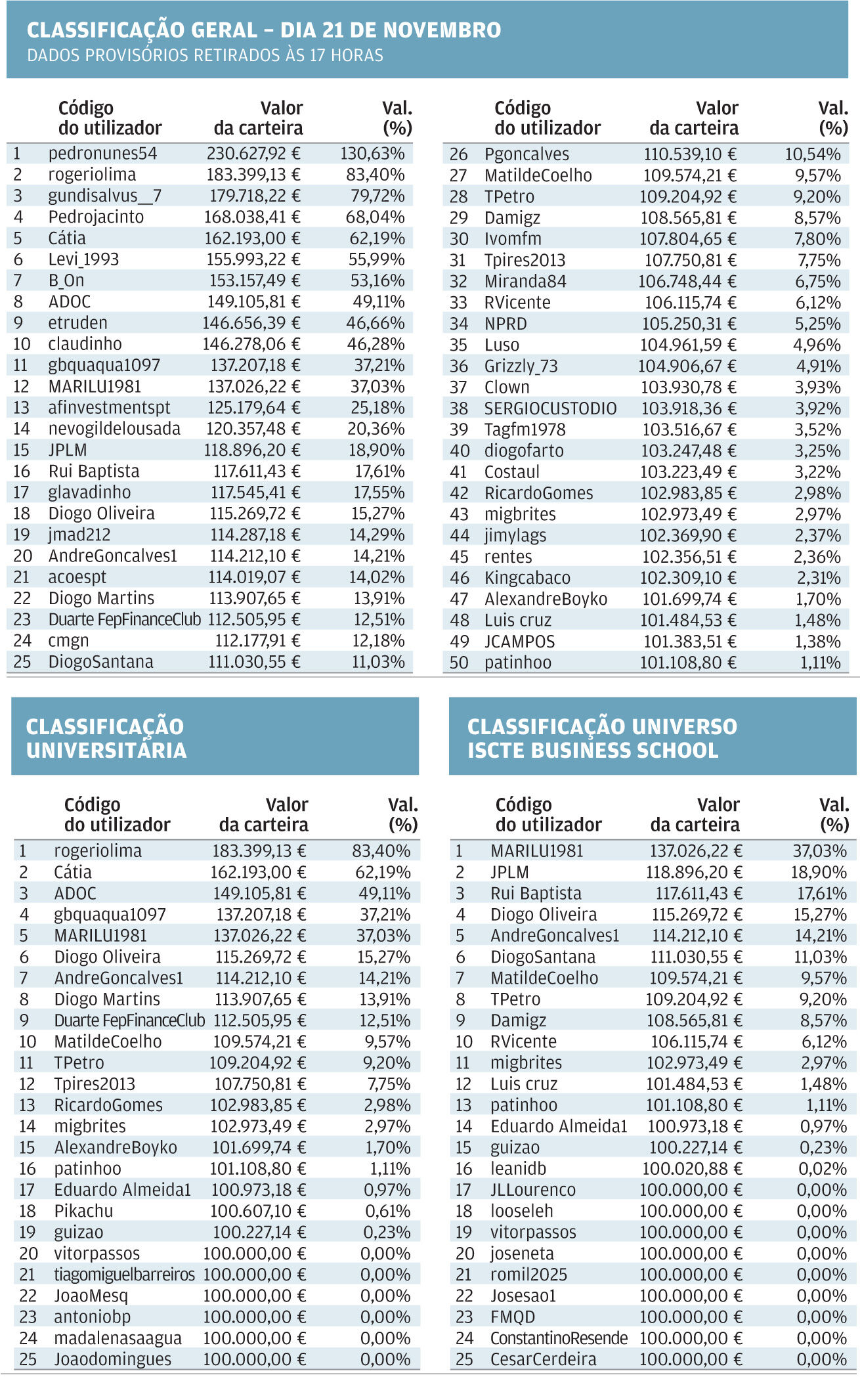

E está a acontecer o mesmo agora em novembro, normalmente um mês de subida, tem sido volátil e está negativo, apesar de, há pouco mais de uma semana, os índices acionistas terem atingido máximos históricos. Tal como dizia um amigo, o Pedro Sanches, no final dos anos 1990: “as tendências existem para ser quebradas”, antecipando já nessa altura eventuais correções nos mercados. No jogo da bolsa, destaca-se quem antecipa tendências ou as suas quebras.