Alterações ao IMI

Pela primeira vez, e de modo a dar forma à medida Simplex+, aos contribuintes que estejam sujeitos a mais de uma prestação, será dada a opção de pagar na íntegra o imposto.

Com a entrada em vigor da Lei n.º 71/2018, de 31 de dezembro, referente ao Orçamento do Estado para 2019, houve códigos fiscais e outros diplomas legais, como aliás acontece anualmente, que viram alguns dos seus artigos serem alterados, aditados ou até mesmo revogados. O Código do Imposto Municipal sobre Imóveis (CIMI) não foi exceção, estando estas alterações na secção I do capítulo III (artigos 286.º a 288.º) da referida Lei. Estas alterações terão impacto no IMI a pagar já em 2019, referente à situação patrimonial a 31 de dezembro de 2018.

Analisando a lei mencionada, verificamos que a primeira alteração mudou o prazo de liquidação do imposto para o período entre fevereiro e abril do ano seguinte, continuando esta a ser feita nos mesmos termos.

Esta alteração está positivamente correlacionada com as mudanças feitas ao prazo de pagamento deste imposto e que adiou o mesmo da primeira prestação e das seguintes. Segundo a nova redação, temos:

- Quando o montante for igual ou inferior a 100 euros, deve ser paga uma única prestação em maio;

- Quando o montante se situar no intervalo entre 100 e 500 euros (inclusive), devem ser pagas duas prestações nos meses de maio e novembro; e

- Quando o montante for superior a 500 euros, o pagamento dividir-se-á em três prestações, sendo as mesmas em maio, agosto e novembro.

As prestações poderão ser pagas através de débito direto, em multibancos, nos bancos, nos CTT, na app pagamentos da AT ou nos serviços de finanças. Pela primeira vez, e de modo a dar forma à medida Simplex+, aos contribuintes que estejam sujeitos a mais de uma prestação, será dada a opção de pagar na íntegra o imposto.

Alguns artigos, desta vez referentes ao adicional ao IMI (AIMI), constantes no capítulo XV do CIMI, também sofreram alterações.

Neste sentido, passou a constar da lei a impossibilidade de os locadores financeiros repercutirem os valores suportados com o AIMI sobre os locatários, quando o valor patrimonial tributário (VPT) referente aos imóveis em questão não exceda 600 mil euros.

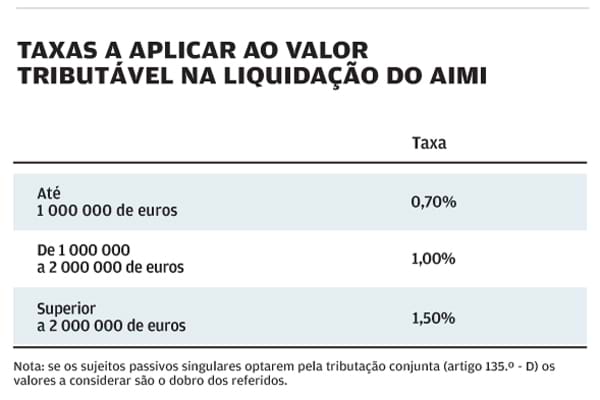

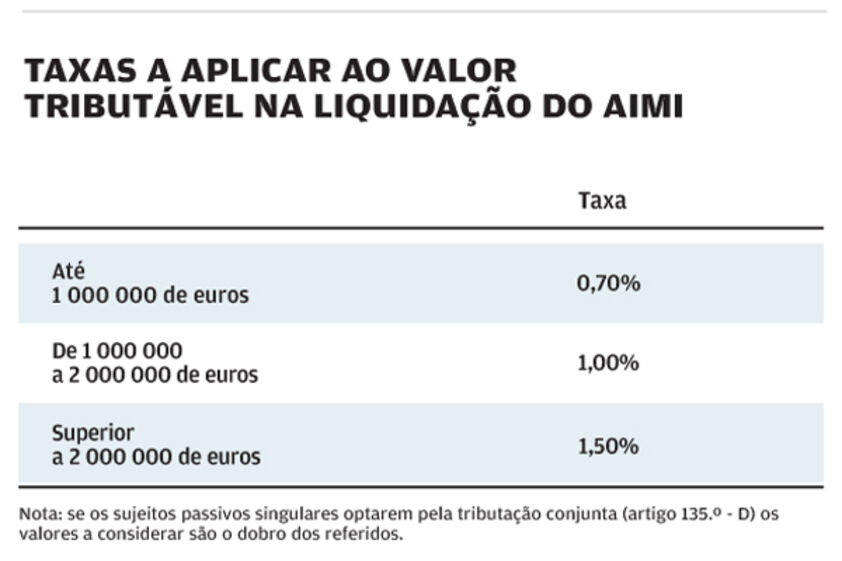

Foram também feitas importantes alterações às taxas a aplicar ao valor tributável na liquidação do AIMI.

Em consequência, para o cálculo do AIMI de 2018, a pagar já em 2019, que tem como referência a situação patrimonial a 1 de janeiro de cada ano, serão aplicadas as seguintes taxas (pessoas singulares e coletivas) (ver tabela).

As taxas referidas para as pessoas coletivas apenas se aplicam aos prédios detidos pelas mesmas que estejam "afetos a uso pessoal dos titulares do respetivo capital, dos membros dos órgãos sociais ou de quaisquer órgãos de administração, direção, gerência ou fiscalização ou dos respetivos cônjuges, ascendentes e descentes". Estes prédios devem, ainda, ser identificados no anexo denominado AIMI da declaração modelo 22.

Foi ainda concedida ao Governo autorização para alterar as regras para a classificação dos prédios urbanos ou frações autónomas como devolutos, em zonas de pressão urbanística, bem como as suas consequências para efeitos de aplicação da taxa de IMI.

Entretanto, esta medida já foi promulgada pelo Presidente da República, no passado dia 5 de maio. Agora, os municípios podem agravar, a partir do segundo ano em que o imóvel seja considerado devoluto, até seis vezes o IMI corrente e aplicar, ainda, anualmente, um agravamento de 10 por cento.

Consultor da Ordem dos Contabilistas Certificados

Mais lidas