Credit Linked Notes: Aqui há matrioska!

As CLN acumulam dentro da mesma embalagem vários riscos. Os investidores nem se apercebem da bomba escondida nos seus investimentos, que podem dinamitar todo o dinheiro aplicado

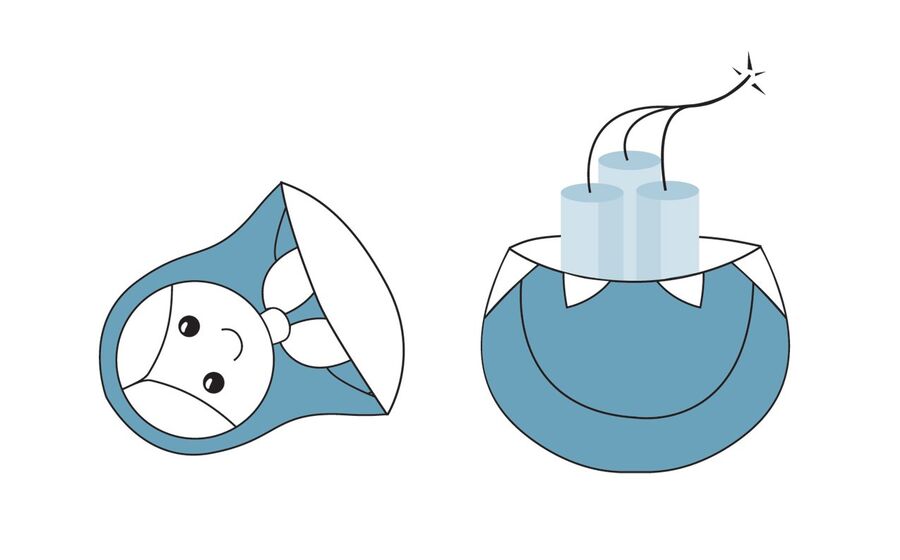

Sabe o que significam as siglas CLN? - Canal de televisão?, brinca. Até poderia ser. Afinal, estes produtos financeiros complexos dariam um bom argumento para uma série de alta finança, cujo tema seria "Aqui há matrioska". Isto porque os Credit Linked Notes (CLN) são uma espécie de investimento em camadas, tal como as famosas bonecas russas. Quem compra uma CLN põe-se a jeito para correr uma série de riscos escondidos. O risco associado à empresa de referência e o risco do próprio banco. Por isto, tal como acontece na lenda das Matrioskas, em que no final da história esta foge com a prole deixando o carpinteiro Serguei num vale de lágrimas, também neste caso, se algo correr mal, é quase certo que o banco e a empresa não vão ter piedade dos investidores.

Uma CLN é um ativo financeiro que combina um Credit Default Swap (CDS) e um título de dívida, ou seja apresenta as características de um derivado e de uma obrigação. Uma bomba, portanto. Se olhar para a imagem ao lado, vê dinamite dentro da boneca. O mesmo acontece quando compra um destes produtos financeiros: tal como as matrioskas, acumulam vários produtos com risco que podem deixá-lo em maus lençóis.

A primeira camada é a obrigação de um banco, um título de dívida com rendimento fixo. Porém, não se pode esquecer de que este "fixo" pode ser uma armadilha, uma vez que incorre no risco de o banco não pagar, caso vá à falência, ou incorra num dos outros eventos de crédito.

A segunda camada é um produto financeiro derivado, ou seja uma aplicação cujo valor deriva de outra. Normalmente, no caso das CLN, depende da obrigação de uma empresa. E esse produto, que habitualmente é um CDS, liga o rendimento da CLN à dívida da empresa que serve de referência.

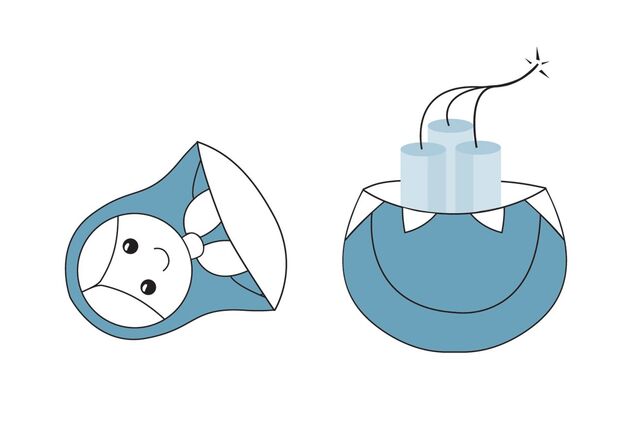

Provavelmente, o leitor nunca leu estas siglas porque são produtos obscuros e muito complicados. Diríamos mesmo que são pura dinamite para os seus investimentos. Aliás, Warren Buffet, famoso investidor americano, intitula-os de arma de destruição financeira maciça. Estes instrumentos estiveram na raiz da crise financeira de 2008, ao permitir a disseminação indevida de risco.

Foram negócios mal sucedidos com os CDS que, durante a crise, quase derrubaram o colosso mundial dos seguros, a americana AIG. E é ao colocar estes instrumentos no centro da "matrioska" que o banco coloca nas mãos (carteira) do investidor o risco de crédito da empresa de referência.

Agora que já sabe que o banco passa o risco para a sua mão, estaria disposto a ficar com este fardo? Pois saiba que até paga pelo privilégio. Diversos estudos académicos realizados em países europeus concluíram que, em regra, estes produtos estão sobrevalorizados na emissão. Por isso, o banco é agora obrigado a colocar o aviso "Proporciona uma taxa de rentabilidade inferior à exigida pelos investidores institucionais para níveis de risco idênticos".

Mais recentemente, a falha nos pagamentos da dívida por parte da empresa brasileira Oi trouxe ao de cima os riscos incluídos nestes instrumentos. Foram emitidas CLN por diversos bancos que tinham como empresa de referência a PT International Finance (PTIF), do grupo Portugal Telecom. Esta entidade ficou no grupo Oi quando os negócios em Portugal da PT foram vendidos à empresa francesa Altice. Quem tinha dívida da PTIF, foi dada a opção de receber o pagamento antecipado dos seus títulos. Os investidores das CLN não tiveram essa opção. Quando a Oi anunciou que não ia pagar juros ou reembolsar dívida, isso resultou em perdas massivas para os investidores de CLN: cerca de 80% do capital investido.

A Oi não faliu, mas não é preciso uma empresa ir à falência para os investidores em CLN perderem dinheiro. Atrasos nos pagamentos, modificação dos termos de pagamento e até uma intervenção governamental são eventos de crédito.

Há mais minas no mercado?

A verdade é que parece que ninguém aprendeu a lição. Aplicações como esta continuam a ser lançadas no mercado. A oferta mais recente provém do Deutsche Bank, o db Rendimento Empresas Europeias jun 2023. Esta CLN paga 2,25% acrescida da taxa Euribor a 3 meses (como a Euribor está negativa, o rendimento não chega a esta percentagem). Depende de 10 empresas europeias com rating (notação de risco) de qualidade (BBB+ ou superior, na escala da agência Standard & Poor's), como a Vodafone ou a Telefónica. Um "Evento de crédito" numa destas empresas implica uma perda de 10% no capital.

Este produto tem algumas características mais vantajosas por comparação com as CLN que estavam ligadas à Portugal Telecom. Desde logo a diversificação: ao depender de 10 empresas diferentes com boa qualidade de crédito, o risco de perdas catastróficas é muito diminuído. Mas quer isso dizer que é uma opção de investimento a considerar? Não. O investidor continua a acumular o risco do próprio Deutsche Bank com estas dez empresas. A dívida do Deutsche Bank com um prazo semelhante tem uma taxa de rendimento próxima de 1,7%, pelo que em troca do risco adicional relativo às empresas de referência o investidor só recebe um prémio de cerca de 0,5%.

Por outro prisma: o valor do produto estimado pelo banco, que este é obrigado a revelar, é 94,85%. Ou seja, os investidores que subscreveram pagaram 1000 euros por algo que só valia 948,5 euros. A diferença é remuneração do banco. Sem esquecer que deter uma CLN não lhe dá os mesmos direitos que deter dívida das empresas. A própria ficha do produto (IFI) refere que [a perda de 10% por incumprimento de uma das empresas] "poderá representar um resultado mais gravoso do que se o investidor detivesse diretamente uma obrigação de uma das entidades de referência".

Conclusão óbvia!

No que toca a estes produtos o banco sai sempre a ganhar. O cliente ficaria melhor se comprasse diretamente as obrigações da empresa. A taxa de juro seria similar e não incorria no risco associado à emissão do CLN por parte do banco. Isto porque se ocorrer um evento de crédito, a consequência imediata é que os juros da CLN deixam de ser pagos. A segunda consequência é que o processo de reembolso pode ser de dois tipos: liquidação física através de entrega de unidades de obrigações entregáveis - isto é, as notes serão substituídas pelas obrigações da entidade de referência que na realidade já nada devem valer -, ou através de liquidação financeira, podendo esse valor ser inferior ao subscrito inicialmente pelo investidor.

A Comissão de Mercados Mobiliários (CMVM) é a entidade que tem disponível fichas de informação detalhada sobre os produtos financeiros complexos, entre os quais se encontram os CLN. Para identificar se é um CLN, basta ver os produtos que começam com o título Credit Linked Notes. Em caso de dúvida pode sempre contactar o nosso Serviço de Informações (218 418 789). Por isso, já não tem desculpa para comprar gato por lebre.

PROTESTE INVESTE exige mais proteção para os consumidores

As Credit Linked Notes, assim como outros tipos de produtos financeiros complexos, são extremamente difíceis de avaliar pelo investidor sem conhecimentos específicos. As fichas de Informação Fundamental ao Investidor, com indicadores visuais do risco e incluindo vários cenários possíveis de rendimento, foram um passo em frente. Mas os pedidos de informação e as reclamações que nos chegam recorrentemente deixam claro que os investidores não compreendem todos os riscos envolvidos nestes produtos. As vantagens que estes produtos podem ter (principalmente o acesso ao mercado de dívida privada com valores de investimento mais baixos) são muito escassas face aos defeitos apontados: riscos pouco claros para o investimento e valores de subscrição inflacionados. A forma como as CLN são concebidas garante que nunca serão um bom negócio para o investidor face a investimentos de risco comparável. Portanto, a PROTESTE INVESTE defende restrições na venda destes produtos. Nomeadamente, defendemos que a sua venda apenas deve ser permitida a investidores qualificados. Dessa forma, estas aplicações ficarão reservadas a indivíduos com património elevado e experiência no mercado de capitais, que solicitaram o tratamento como investidores qualificados. Já comunicámos as nossas reivindicações ao supervisor do mercado de capitais, a Comissão do Mercado de Valores Mobiliários e ao Banco de Portugal.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.