Investimento de capital garantido: Deixem-nos poupar

Os portugueses nunca pouparam tão pouco como agora. Em dez tumultuosos anos, a taxa de poupança caiu mais de metade. Produtos sem risco pouco sedutores, carga fiscal elevada: eis a fórmula perfeita para não poupar. Faltam incentivos. Mas é mais que tempo de os criar.

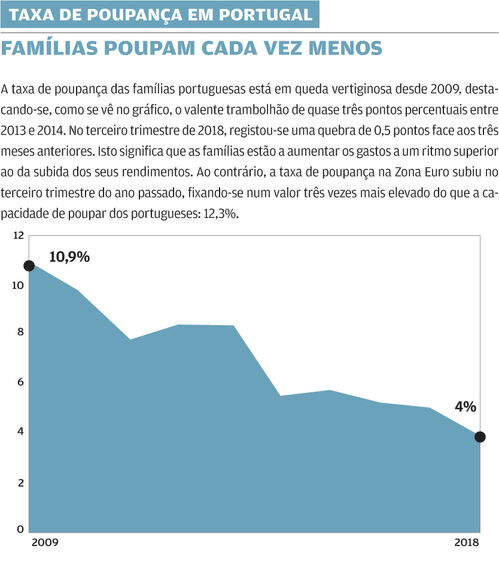

Se a taxa de poupança em Portugal, fixada em 5,1% do rendimento disponível em 2017, fosse um singelo ponto percentual mais alta, os portugueses teriam mais 1,4 mil milhões de euros a pesar-lhes no mealheiro, que, ainda assim, não seria pesado o suficiente. Poupa-se cada vez menos em Portugal. Segundo dados do Instituto Nacional de Estatística, a taxa de poupança das famílias está aos tombos nos últimos dez anos, tendo atingido mínimos históricos em 2018: no terceiro trimestre, desceu de uns tímidos 4,4%, registados nos três meses anteriores, para uns ainda mais acanhados 4 por cento. Significa que os gastos dos portugueses estão a aumentar a um ritmo superior ao da subida dos seus rendimentos. Significa também que a distância entre o que se poupa na zona euro e o que se poupa em Portugal é grande e está a alargar-se. A taxa de poupança dos europeus é mais do dobro da dos portugueses. E a seta - ao contrário do que acontece por cá -, dizem o Eurostat e o Banco Central Europeu, é ascendente: no terceiro trimestre de 2018, a taxa de poupança das famílias na zona euro subiu para os 12,3%, quer face aos 11,7% do período homólogo, quer comparando com os 12,1% registados entre abril e junho. Os contrastes dentro do clube europeu são indisfarçáveis. Portugal é um dos países onde se poupa menos. Acompanha, segundo a PORDATA, a Espanha e o Reino Unido no fim da tabela, com taxas de poupança que, em 2017, mal chegaram ou pouco ultrapassaram os 5 por cento. Por seu lado, a Suécia e a Alemanha registaram, nesse ano, taxas de poupança de 18,6% e 17,7%, respetivamente.

Juros leves, impostos pesados: a receita para não poupar

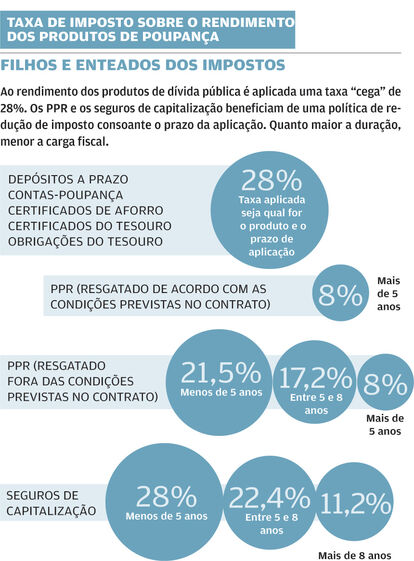

Taxas de juro próximas de zero ou mesmo nulas na esmagadora maioria dos depósitos a prazo, retorno das contas-poupança engolido por comissões bancárias, rentabilidades praticamente moribundas nos Certificados de Aforro e do Tesouro: que coração amealhador palpita perante estes incentivos? Se ao parco rendimento gerado pela maior parte dos produtos de capital garantido, quase sempre absorvido - outro grande desmancha-prazeres - pela taxa de inflação, juntarmos a elevada carga fiscal a que os produtos de poupança de baixo risco estão sujeitos em Portugal, temos a receita ideal para não poupar. O martelo do Fisco cai de forma dolorosa sobre o rendimento dos produtos do próprio Estado (dívida pública). Quem investir em Certificados de Aforro ou do Tesouro paga uma taxa de imposto de 28%, independentemente do produto e do prazo de aplicação. Esta é uma das taxas liberatórias mais elevadas do espaço europeu, superando países como Itália, Espanha e Bélgica.

Sobe, sobe, imposto, sobe

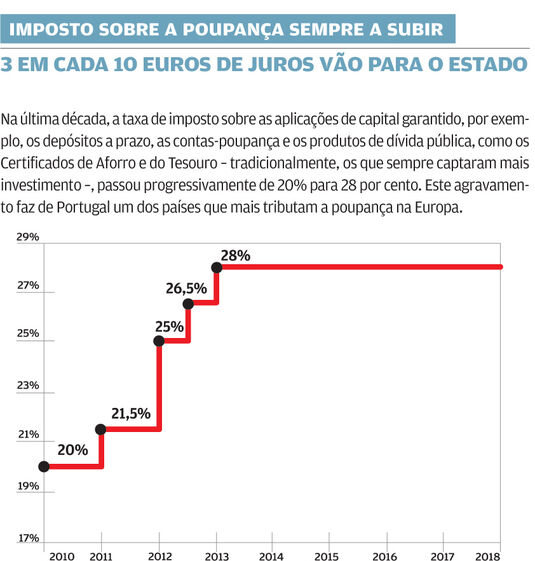

A tributação sobre os produtos de poupança de baixo risco - tradicionalmente, os que sempre captaram mais investimento - conheceu apenas uma direção na última década: para cima. O imposto a aplicar passou progressivamente de 20% para 28% . No início de 2013, a carga fiscal subiu de 21,5% para 25 por cento. Depois, ainda nesse ano, aumentou para 26,5% e, no ano seguinte, para 28 por cento. Um agravamento que etiquetou Portugal como um dos países que mais tributam a poupança na Europa.

Quando o Estado dá um empurrão à poupança

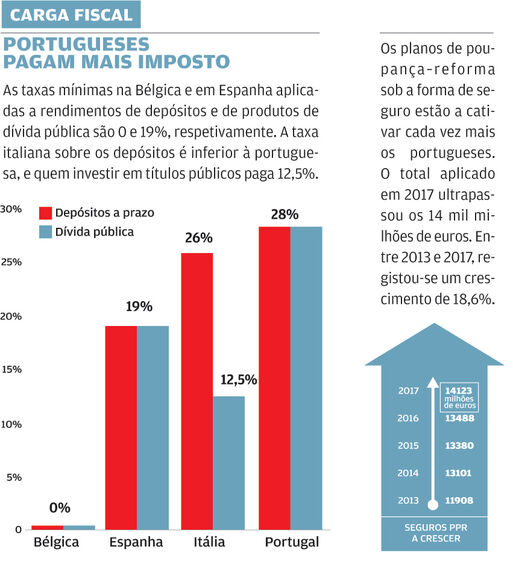

Mas há países no espaço europeu que olham para a poupança com menos sede fiscal. Da Bélgica, Espanha e Itália, por exemplo, vêm bons ventos e bons casamentos entre impostos e produtos de baixo risco. Na Bélgica, as contas-poupança estão livres de tributação até 960 euros de juros por pessoa. Considerando as taxas de retorno atuais (0,11%, em média, nos principais bancos), seria necessário ter mais de 872 mil euros numa conta-poupança para pagar imposto (15% de retenção na fonte, regime aplicado às contas-poupança na Bélgica). O mesmo desenho fiscal privilegiado é aplicável a quem invista em dívida pública. Em Espanha, a carga fiscal é gradativa: quanto maior o rendimento acumulado em produtos de poupança, mais imposto há a pagar. Até 6 mil euros de juros, aplica-se uma taxa mínima de 19%; entre 6 mil e 50 mil euros, o Estado cobra 21%; acima deste valor, o imposto é de 23 por cento. Quem investir em dívida pública fica sujeito às mesmas obrigações fiscais. A taxa liberatória em Itália é de 26% e a tributação

sobre o rendimento de títulos públicos é de 12,5 por cento. Moral comparativa da história: às taxas atuais, os juros de um depósito a prazo de 100 mil euros pagam 19% de imposto em Espanha, 26% em Itália, 28% em Portugal e zero na Bélgica.

Antes à ordem do que a prazo...

A entregar ao Fisco quase 3 euros de um já sofrível juro por cada 10 de rendimento bruto amealhados num depósito a prazo, não espanta que o montante investido neste que sempre foi o produto de poupança preferido dos portugueses esteja a diminuir. Desde 2013 que a queda é constante, ao mesmo tempo que sobe o valor aplicado nas contas à ordem. A fasquia dos 100 mil milhões de euros investidos em depósitos a prazo baixou em 2016, para não mais voltar a subir. No final de 2017, o valor cifrava-se em pouco mais de 92 mil milhões de euros. Apesar de este ser, de longe, o produto de poupança em que os portugueses mais aplicam o seu dinheiro, o desinteresse dos investidores é crescente. À boleia desta união infeliz entre carga fiscal elevada e rentabilidades baixas (segundo o Banco de Portugal, a taxa de juro média dos novos depósitos para particulares, em novembro de 2018, foi de 0,10% líquidos), são cada vez mais os que preferem deixar o dinheiro na conta à ordem. Se, em 2013, o montante investido em depósitos a prazo era três vezes superior ao dinheiro aplicado à ordem, em 2017, esse valor não chegou sequer ao dobro.

Certificados de Aforro: assim vai morrendo uma estrela

Foram criados há mais de 50 anos e ocupam um lugar especial no coração dos aforradores portugueses. Funcionam como uma espécie de depósito, renovado automaticamente, de três em três meses, durante um prazo máximo de 10 anos. Mas os Certificados de Aforro já viram melhores dias. Quem é como quem diz: já viram rentabilidades líquidas bem superiores à atual taxa de base de 0,5 por cento. Como consequência, desde 2016 que estão a perder popularidade. Num ano, entre 2016 e 2017, os portugueses investiram quase menos mil milhões de euros. A taxa de base depende da evolução da Euribor, sendo que da aplicação daquela fórmula não pode resultar uma taxa de base superior a 3,5%, nem inferior a zero por cento. Ora é aqui que reside um dos busílis da questão. Com a Euribor em terreno negativo há mais de dois anos e meio, como seduzir os aforradores a subscreverem Certificados de Aforro? Quando a Euribor começar a subir - não se sabe ainda quando -, os velhinhos e populares Certificados de Aforro poderão voltar brilhar na constelação dos produtos de poupança, mas espere para ver. Busílis seguinte: a inflação estimada para 2019 pelo Banco de Portugal é de 1,5%, valor que atira o rendimento real deste produto de dívida pública para o negativo.

Manter? Resgatar? Subscrever?

A dura verdade antes de mais: neste momento, não há aplicações de capital garantido com rendimento acima da inflação esperada para este ano. O melhor depósito a um ano - o Invest Choice Novos Montantes, do Banco Invest - não rende além de 0,9% líquidos. A série E dos Certificados de Aforro, a que está em subscrição agora (com um prazo máximo de 10 anos e montante mínimo exigido de 100 euros), oferece uma desinteressante taxa base líquida de 0,5 por cento. Não recomendamos. Quiçá se a Euribor subir... Opte antes pelos melhores depósitos a prazo. Descubra-os no nosso simulador, disponível em www.deco.proteste.pt/investe. Sortudos os que detêm Certificados de Aforro das séries mais antigas, A e B, pois estão a beneficiar de uma generosa taxa líquida de 2%: mantenha-os. Relativamente à série C, as taxas líquidas variam entre 0,7% e 1,8% (incluindo o prémio de permanência). O conselho é para manter também. A série D é idêntica à E.

Certificados do Tesouro começam a perder charme

Os primeiros, designados apenas de Certificados do Tesouro, foram lançados em 2010 pelo prazo máximo de dez anos e fizeram jus à palavra rentabilidade. Com taxas de juro brutas a variar entre 5,5% e 7,1%, provocaram nervoso miudinho do bom junto dos aforradores e, para quem subscreveu, são para manter até ao final. Estiveram em subscrição durante dois anos. Seguiram-se os Certificados do Tesouro Poupança Mais (CTPM), entre 2013 e 2017, com uma taxa de juro anual crescente e pelo prazo máximo de cinco anos. Não há, neste momento, produtos de capital garantido com rendimento superior. Por isso, se tem, é para para continuar a ter. Em 2017, o Estado suspendeu os CTPM e lançou os bem menos interessantes Certificados do Tesouro Poupança Crescimento (CTPC). Paga juros anuais a uma taxa crescente que vai dos 0,5% aos 1,6% líquidos. Em termos de rendimento médio, garantem só 1% ao ano, se o capital investido for mantido durante o prazo máximo, de sete anos. A partir do segundo ano, além da taxa mínima definida para esse ano, pode acrescer um prémio em função do PIB. Traduzindo em euros: se investir 10 mil euros, terá um retorno de 702 euros ao fim de sete anos. E já lhe fizemos o favor de descontar os famosos 28% de imposto que tem de pagar se quiser investir neste produto de dívida pública. Se tivermos em conta as várias vidas dos Certificados do Tesouro, o montante investido já ultrapassa o dos Certificados de Aforro - no final de novembro de 2018, os valores acumulados em Certificados de Aforro e do Tesouro eram de 11.860 milhões e 16.318 milhões de euros, respetivamente -, mas a versão mais recente perdeu interesse junto dos aforradores. Entre outubro e novembro de 2018, os portugueses investiram menos 70 milhões de euros neste produto do Estado.

Investimento em PPR sob a forma de seguro a subir

Já os planos de poupança-reforma (PPR) sob a forma de seguro, também de capital garantido, estão a cativar cada vez mais os portugueses. Segundo a Associação Portuguesa de Seguradores (APS), o montante total aplicado tem vindo a crescer, aproximando-se, a passos largos, da fasquia dos 15 mil milhões de euros investidos em 2010, ano de boa memória para este setor. Depois de anos de queda, registou-se um crescimento de 18,6% entre 2013 e 2017 (4,4% ao ano, em média), período em que o investimento não tem parado de subir. Não admira. O aumento do volume de investimento em PPR sob a forma de seguro acontece, coincidência ou não, na altura em que a remuneração oferecida pelos produtos de poupança mais tradicionais anda pelas ruas da amargura. Taxas próximas de zero ou mesmo nulas contrastam com a rentabilidade média anual proporcionada pelos PPR sob a forma de seguro (e também pelos seguros de capitalização). Por exemplo, em 2017, o rendimento médio bruto dos PPR de capital garantido foi de 1,6% e os depósitos a prazo a um ano renderam, em média, 0,4 por cento. Garantindo, pelo menos, 1,5% de rendimento em 2019 (entre 2015 e 2017, rendeu, em média, 3,9% ao ano), recomendamos a subscrição do Lusitania Poupança Reforma PPR, com vantagens para os nossos associados, que pode ficar a conhecer no nosso site, em www.deco.proteste.pt/investe/vantagens-membros.

Tributação consoante o prazo de investimento

Os PPR (tal como os seguros de capitalização) são a exceção à carga fiscal "cega" que o Estado impõe ao rendimento da maior parte dos produtos de poupança. Consoante a sua duração, há reduções no imposto sobre os rendimentos obtidos. Quanto maior a duração da aplicação, menor o IRS a pagar. Por exemplo, um PPR resgatado de acordo com as condições previstas no contrato paga 8% de imposto sobre o retorno conseguido. Resgatado fora dessas condições, a tributação máxima é de 21,5 por cento.

Em outubro de 2018, por ocasião do Dia Mundial da Poupança, enviámos uma reivindicação ao Ministério das Finanças e aos grupos parlamentares a solicitar o desagravamento da taxa de imposto sobre o rendimento de todos os produtos financeiros destinados à poupança de longo prazo (mais de 5 anos). Entendemos que há uma relação clara entre os níveis historicamente baixos da poupança em Portugal e a elevada tributação sobre o rendimento dos produtos financeiros. O Orçamento do Estado para 2019 não contemplou qualquer medida para estimular a poupança de longo prazo nos produtos financeiros. O que nos leva insistir no tema junto do Governo e dos deputados. É importante que todos percebam: poupar é vital. Para cada um de nós e para o país.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.