CTPM: os novos certificados

No Dia Mundial da Poupança terá à disposição um novo produto de dívida pública, os Certificados do Tesouro Poupança Mais, pelo prazo máximo de cinco anos. Rende mais do que os Certificados de Aforro e menos do que as Obrigações do Tesouro

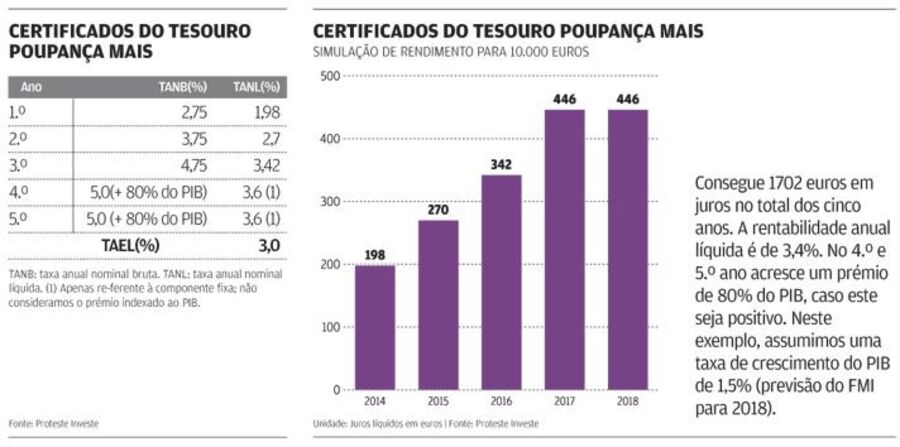

Certificados do Tesouro Poupança Mais

No mês que dedicamos à poupança, porque a 31 de outubro celebra-se o Dia Mundial da Poupança, o Estado brindou os aforradores com os Certificados do Tesouro Poupança Mais (CTPM). Estes novos Certificados do Tesouro são bastante diferentes dos Certificados do Tesouro que estiveram disponíveis entre 2010 e 2012. Esses permitiam aos pequenos aforradores usufruir das taxas de juro de longo prazo da dívida pública (a rentabilidade das Obrigações do Tesouro) e tinham um prazo de 10 anos sendo interessantes para prazos superiores a 5 anos. Os novos Certificados do Tesouro, pelo contrário, não estão indexados ao rendimento da dívida de longo prazo, têm taxas fixas e o prazo máximo é de cinco anos.

Poderão ser subscritos a partir do dia 31 de outubro, provavelmente nos Correios, como os outros Certificados. O valor nominal é de 1 euro e o mínimo de subscrição são 1000 unidades, ou seja 1000 euros. O máximo que cada titular pode subscrever é de 1 milhão de euros. O prazo máximo é de 5 anos e paga juros anuais a taxa crescente. Só podem ser subscritos por particulares e são transmissíveis por morte do titular. É aberta uma conta no IGCP sendo necessário facultar um NIB, para onde serão creditados anualmente os juros e o montante no vencimento.

No primeiro ano o montante aplicado não pode resgatado. Após o primeiro ano, poderão ser feitos resgates a qualquer momento, acarretando a perda total de juros decorridos desde o último vencimento até à data de resgate.

Rendimento garantido de 3%

O pagamento de juros é anual a taxa fixa e crescente, como consta na tabela em baixo. Mas, no quarto e quinto ano acresce um prémio de 80% da taxa de crescimento do PIB, se este for positivo. Na prática, é um produto semelhante aos depósitos de taxa crescente, especialmente interessante para mais de dois e até cinco anos. As taxas de juro fixadas na data de subscrição são garantidas até à sua amortização. Não há capitalização de juros, ao contrário do que acontece, por exemplo, nos Certificados de Aforro.

Se mantiver a aplicação até ao fim, obtém um rendimento anual líquido de 3% (não considerando o prémio indexado ao PIB no terceiro e quarto ano). Ou seja, rende mais do que se aplicasse durante cinco anos em Certificados de Aforro (1,9% líquidos, supondo que a taxa base atual se mantém) e menos do que uma Obrigação do Tesouro (4,2%, a OT Junho 2018, desde que adquirida à cotação atual e mantida até ao vencimento). No gráfico em baixo consta uma simulação de rendimento para uma aplicação de 10 mil euros, supondo que existe um prémio de 1,2% no quarto e quinto ano porque admitimos a taxa de crescimento do PIB de 1,5%, estimada pelo FMI. Nesse caso, a rentabilidade anual seria de 3,4%. Podemos concluir que é um produto interessante para investir por mais de dois e até cinco anos, para quem não pretende correr riscos.

Vale a pena transferir?

Se tem Certificados de Aforro ou os anteriores Certificados do Tesouro pode perguntar-se se vale a pena transferir para estes novos Certificados do Tesouro (CTPM). Quem tem os anteriores Certificados do Tesouro deve mantê-los, até porque apenas se tornam interessantes a partir dos cinco anos. Quanto aos Certificados de Aforro (CA), o caso já é diferente e compensa transferir se tiver a certeza que vai manter a aplicação nos CTPM por mais de dois anos. Se aplicar por dois anos, ambos os produtos apresentam a mesma rentabilidade (2,3% líquida). Contudo, se investir por prazos superiores a dois anos, os CTPM são mais rentáveis do que os CA. É verdade que estamos a comparar produtos diferentes: os CTPM têm taxa fixa e os CA têm taxa variável e dependente da Euribor, que atualmente está em níveis muito baixos. Além disso, os CA beneficiam de um prémio de 2,75% bruto apenas até final de 2016. Depois dessa data, poderão ainda ficar menos interessantes.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.