Renegociar o crédito à habitação: Caro banco, temos de falar

Se tem um crédito à habitação com um spread acima de 2%, está a perder bom dinheiro. Os spreads mínimos e máximos têm estado em rota descendente e há, por isso, quem dê (bem) menos. É hora de ter um tête-à-tête com o seu banco.

Julho de 2014: apesar de a banca estar a cobrar, nos empréstimos à habitação, dos spreads mais altos alguma vez vistos em Portugal, a família Santos decide avançar para a compra de casa. Os 150 mil euros pedidos ao banco, a pagar em 30 anos, vieram com uma taxa variável indexada à Euribor a 6 meses (a mais utilizada na altura), a que se somou um spread idêntico à média praticada então: 4,9 por cento. Contas feitas, a taxa de juro aplicada ao crédito (a TAN, taxa anual nominal) foi de 5,233 por cento. Os Santos inauguraram com pompa o T4 com lareira que tanto desejavam e, em troca, ficaram a pagar uma prestação ao banco de 826,73 euros.

Junho de 2020: os Santos estão contentes, pagam agora menos 43 euros de prestação mensal, graças ao tombo da Euribor para valores negativos, sentido desde meados de 2015. No entanto, mal sabem que estão a deixar escapar por entre os dedos 257 euros todos os meses e nada mais, nada menos do que 74 mil euros (!) até ao fim do empréstimo.

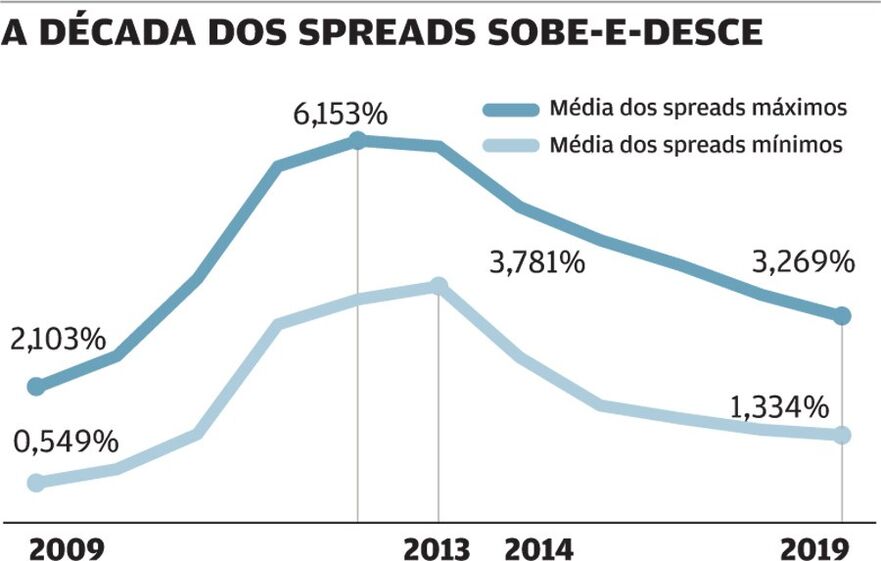

Os Santos são um casal fictício nestas páginas, mas real no País, ainda que com outro apelido e outro T4. "Esquecidos" do spread contratado na altura em que fizeram o crédito à habitação, rejubilam a cada descida da Euribor, sem se darem conta de que a festa pode ser bem mais rija. Os tombos sucessivos do indexante têm desviado a atenção de um potencial de poupança ainda maior, com muitos mais zeros à direita. É que a partir de 2014 os bancos começaram a reduzir, de forma consecutiva, as margens de lucro no crédito. Veja a descida dos spreads máximos e mínimos no gráfico na página da direita. Há um grande escorrega entre os valores de 2014 a 2019.

De 4,9% para... 1,1%

Se forem ao banco pedir uma revisão do spread e conseguirem baixá-lo dos vertiginosos 4,9% para o valor mais competitivo no mercado atualmente, 1,1%, com vendas associadas (o chamado cross-selling), os Santos passam a ter uma TAN de 0,953%, ou seja, ficam a pagar uma taxa de juro que é menos de um quinto da que pagam hoje. Traduzindo em dinheiro: os pouco mais de 135 mil euros ainda em dívida valem agora 526,28 euros de prestação mensal. São menos 257 euros todos os meses! Considerando os 24 anos que ainda restam do contrato de crédito à habitação, o potencial de poupança para a família Santos é de 74 mil euros. Será tão fácil renegociar as condições do crédito à habitação como no nosso caso fictício? Não. Dá mais trabalho e implica alguma arte. Nenhum banco quer perder 74 mil euros em juros.

Mas também nenhuma instituição quer perder clientes para a concorrência, sobretudo, se estiver a cobrar spreads injustificáveis, muito acima da média. Nos últimos anos, a guerra de spreads na banca elevou a pressão... para baixar. Quem tem contratos com spreads acima de 2% está certamente a perder dinheiro. É hora de negociar com o banco. Veja a cábula na página anterior.

Vencer a inércia (e fazer contas)

Os Santos estavam agarrados a um spread impensável hoje em dia, mas em nenhum planeta seria o banco a propor-lhes a revisão em baixa. Cabe ao consumidor pesquisar por ofertas melhores no mercado, comparar propostas, fazer contas, reunir documentação e, no fim, encontrado algo melhor na concorrência, dirigir-se ao banco com um pedido de renovação dos votos de casamento, mas a troco de uma descida no spread. Nada há de imoral. Afinal de contas, este enlace sempre foi, sempre será, de conveniência.

E agora para complicar: não se fixe só no spread. Viu um crédito no mercado com um spread mais baixo do que o seu? Não é necessariamente mais barato. Se os restantes encargos associados ao financiamento forem muito elevados, o custo do empréstimo será mais alto. São estas as (muitas) contas que tem de fazer. O crédito mais vantajoso não é apenas o que tem spread abaixo de 2%, é o que tem um custo total mais baixo.

Para este custo global contribuem a prestação mensal, os prémios dos seguros associados (vida e multirriscos - habitação), os custos dos produtos subscritos para bonificar o spread e ainda as comissões bancárias, como a comissão de processamento da prestação, o custo com a manutenção de conta ou as anuidades de cartões.

Ao negociar o spread, está apenas a mexer numa parte de uma equação com muitas parcelas. Certo, se o spread baixar, a taxa de juro fica mais leve, a prestação encolhe e o orçamento familiar ganha uma folga. Mas é possível poupar mais.

Euro a euro ao longo de 30 anos

Há grande potencial de poupança nos seguros associados ao crédito, sobretudo no seguro de vida, cujo prémio pode atingir centenas de euros por ano. Peça uma revisão do valor, mas não se precipite a mudá-lo para uma seguradora mais barata se a resposta for negativa. Veja os nossos conselhos na página da esquerda. Pode é fintar, por exemplo, as comissões de manutenção da conta à ordem associada ao empréstimo e as anuidades dos cartões de débito e de crédito. Aderindo a uma conta-pacote, que oferece um conjunto de produtos e serviços, em troca de uma mensalidade, é possível poupar dezenas de euros por ano. Dezenas essas que, multiplicadas por 30 anos, significam milhares de euros poupados.

Transferir para poupar Volte-face na história

O banco recusou-se a rever as condições do crédito da família Santos. Há melhor no mercado, por isso, a solução é transferir o empréstimo. Novamente, é preciso fazer contas. Os Santos que comecem a somar. Primeiro há que contar com os custos de abertura de crédito no "novo" banco, incluindo uma nova avaliação do imóvel: cerca de 800 euros, em média. Depois há que pagar as despesas notariais por conta da nova escritura e hipoteca: 250 euros. A penalização por amortização antecipada do crédito leva-lhes ainda 500 euros por cada 100 mil euros de dívida a transferir, dado que têm um empréstimo com taxa variável. Se fosse fixa, seriam 2000 euros. Decidindo transferir o crédito, aconselhamos a que os Santos considerem as nossas recomendações. Para os nossos subscritores, e considerando um cenário de 100 mil euros de empréstimo, relativo a 80% do valor do imóvel, a pagar em 30 anos, negociámos condições com o Crédito Agrícola que suplantam toda a concorrência. O spread para quem está disposto a contratar ou, neste caso, a transferir um crédito com cross-selling é de 1,10%, o mais baixo do mercado. Este spread e, mais importante, a taxa anual efetiva global (TAEG), que engloba todos os custos do empréstimo, de 1,34%, garantem uma poupança de 206 euros por ano, face à média do mercado. Para os subscritores que preferem contratar os produtos à parte, o protocolo com o Crédito Agrícola é também a melhor opção, com um spread de 1,55%, batendo a concorrência, que, em alguns casos, propõe spreads acima dos 2 por cento. No cenário considerado, a TAEG é de 1,30% e a poupança chega aos 216 euros por ano. Esta parceria com o Crédito Agrícola leva, por isso, o selo de Escolha Acertada para créditos com e sem cross-selling. Para os restantes consumidores, tendo em conta o mesmo cenário, o Millennium bcp é a Escolha Acertada num crédito com cross-selling. O spread de 1,15% e a TAEG de 1,56% permitem poupar 144 euros por ano, em relação à média do mercado. Sem cross-selling, a melhor opção é o Bankinter, com um spread de 1,60% e uma TAEG de 1,46 por cento. Poupança anual: 156 euros. As TAEG sem cross-selling são mais baixas do que as das opções com vendas cruzadas devido a não incluírem os custos com os seguros obrigatórios, que, ainda assim, terão de ser contratados fora. Havendo cross-selling, estes custos já estão incluídos, daí a TAEG ser mais alta, apesar da bonificação no spread. Santos, de que é que estão à espera?

Em busca do crédito mais barato

Cuidado com as tentações

Na hora de negociar o crédito à habitação, vale tudo para baixar a prestação mensal a pagar ao banco? Não. Há contrapartidas que vêm com mais custos atrelados. Não caia em tentação.

Redução do spread em troca da contratação de mais um produto bancário

É provável que, a troco de uma bonificação no spread, já tenha subscrito vários produtos quando contratou o crédito, como cartões de débito e de crédito e seguros multirriscos-habitação ou de vida. Não será de admirar que, agora, que quer rever as condições do seu empréstimo, o banco lhe sugira a contratação de mais um produto (um seguro de saúde, por exemplo), para baixar o spread. O problema é que este custo vai refletir-se na TAEG (taxa anual de encargos efetiva global), que engloba todos os encargos associados ao empréstimo. Ou seja, terá de ver se, mesmo com a bonificação obtida, o crédito não fica mais caro no longo prazo.

Negociar custos associados ao crédito

Se, sobre alguns custos, dizemos sim, de caras; sobre outros, dizemos sim, mas primeiro faça contas. Anuidades de cartões de débito e de crédito e comissões de manutenção com a conta associada ao empréstimo são para tentar baixar ou ficar isento. Prémios de seguros são para pensar duas vezes: a transferência para outra seguradora implica, à partida, uma penalização do spread contratado, que pode não compensar a poupança.

Aumentar o prazo de amortização do crédito

É muito tentador contratar o prazo mais alargado possível para poder ter uma prestação mais baixa. Mas, quanto maior o tempo de reembolso, mais demorada se torna a amortização de capital e mais juros o consumidor acaba por pagar.

€800

Transferência de crédito: abertura do processo e nova avaliação do imóvel

€250

Despesa notarial com a nova escritura e transferência de hipoteca

Passo a passo

Guia para negociar com o banco

Contratou um crédito à habitação com um spread acima de 2 por cento?

O mais certo é que esteja a deixar escapar uma oferta mais vantajosa no mercado. Está na altura de negociar com o seu banco. Mostramos-lhe como.

1. Confira as condições do seu crédito

Verifique o spread, os prémios dos seguros associados (vida e multirriscos-habitação) e os produtos, eventualmente, subscritos na altura da contratação do empréstimo (cartão de crédito, por exemplo). Confira as comissões que suporta com a conta bancária e veja se e quanto paga de comissão de processamento da prestação. Encontra estas informações no extrato bancário ou no homebanking, na parte relativa ao crédito. Também pode obtê-las junto do banco.

2. Pesquise ofertas mais baratas no mercado

A melhor forma de encontrar uma solução mais barata é fazer uma simulação personalizada num simulador de crédito à habitação. Em www.deco.proteste.pt/comprar-casa, encontra um aliado de confiança. Coloque o valor do imóvel, o montante e o prazo do empréstimo. Compare todas as propostas e analise a que indicamos para o seu caso, que está destacada no topo da lista de resultados. Na página de detalhe tem todas as condições do crédito. Se pretender subscrever alguns produtos em troca de um spread mais baixo, tente manter os mesmos que já tem.

3. Compare com o empréstimo atual

Compare os resultados das simulações com as condições atuais do crédito. Spreads abaixo de 2% são, seguramente, sinónimo de poupança. Mas não se fixe apenas neste indicador. Muito menos nas prestações mensais (simuladas e atual). Compare as TAEG (taxa anual de encargos efetiva global) das simulações com a do seu crédito. Este indicador é o único que reflete todos os custos do empréstimo, incluindo juros e comissões. Compare também os MTIC (montante total imputado ao consumidor), que correspondem ao valor global que terá de pagar ao banco durante o prazo do crédito (valor do empréstimo mais os custos associados ao financiamento).

4. Há uma oferta melhor? Contacte O seu banco

Se encontrar uma oferta mais barata, contacte o seu banco e apresente as condições da concorrência. Se tiver uma pré- -aprovação do crédito de um banco concorrente, tanto melhor, envie-a. Diga que, encontrada uma proposta mais vantajosa no mercado, quer renegociar as condições do seu empréstimo.

5. Banco diz não. Considere transferir o crédito

Para saber se vale a pena, some todos os custos associados à mudança de banco: penalização por amortização antecipada, comissão de abertura de novo crédito (incluindo nova avaliação do imóvel) e escritura. Veja se o banco para onde quer transferir o empréstimo comparticipa algum destes encargos.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.