Trabalhadores com aumentos de 4,6% ficam a perder com atualização dos escalões. Veja as simulações

A revisão dos limiares de escalões de IRS do próximo ano trará agravamento da carga fiscal para a generalidade das famílias com subidas salariais de 4,6%, a meta estabelecida por Governo e restantes parceiros sociais. Redução de taxas só compensa nos salários a rondar os 3.000 euros.

10 de Outubro de 2025 às 16:15

- 2

- ...

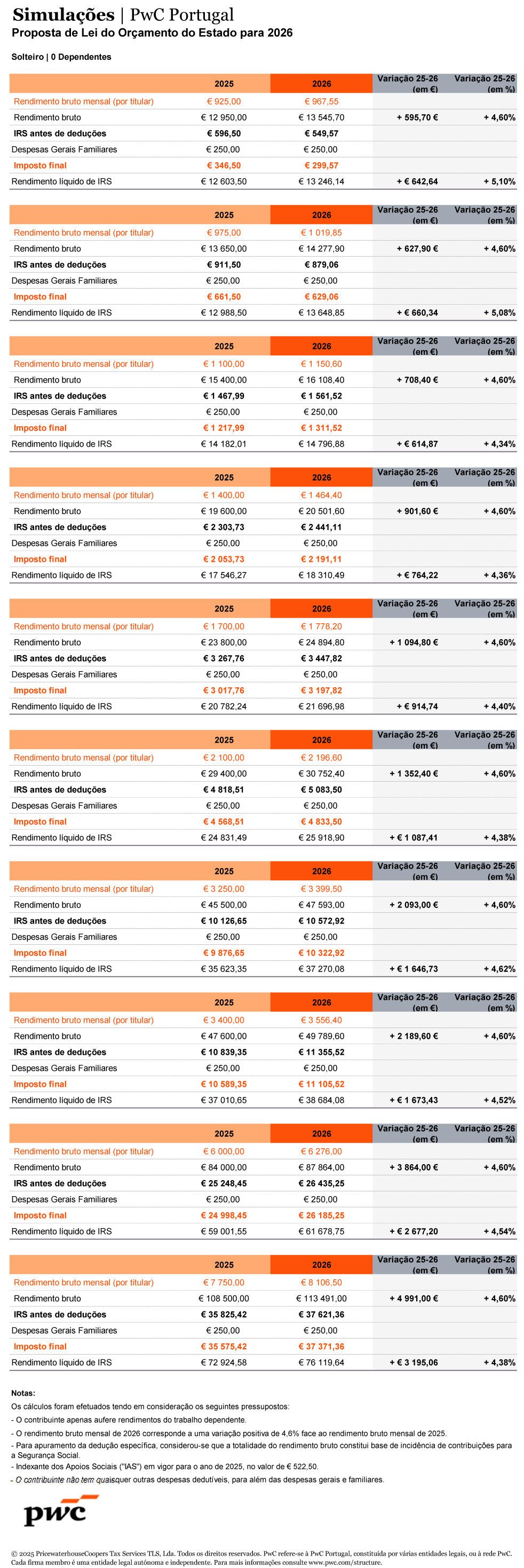

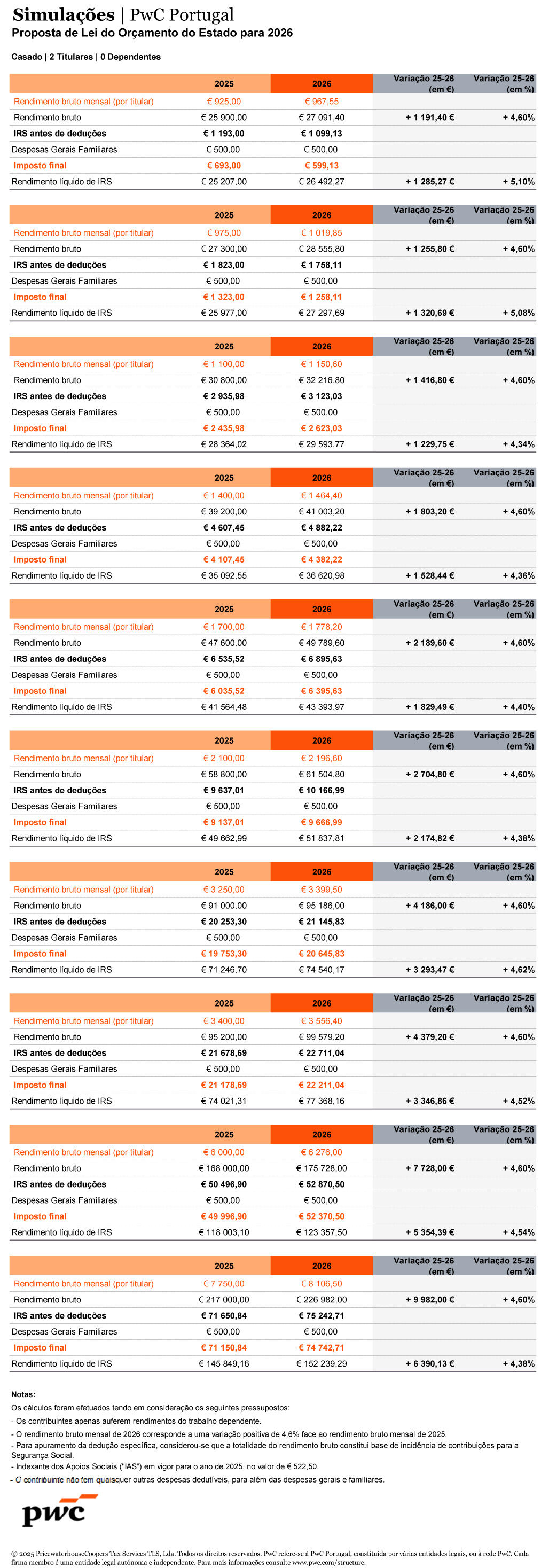

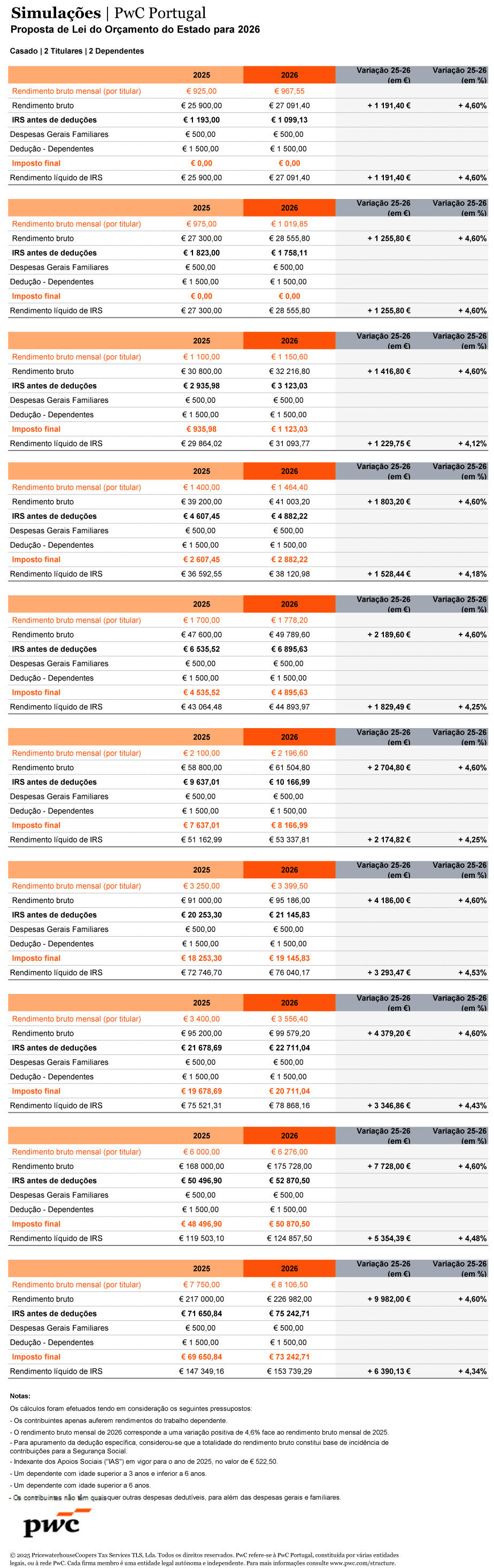

Contribuintes com aumentos salariais em linha com o previsto no acordo de valorização salarial, na ordem dos 4,6%, arriscam pagar mais IRS em 2025, mesmo com a descida de taxas prevista no Orçamento do Estado. O efeito não será tão sentido nos rendimentos mais baixos, mas começa a verificar-se em salários que se aproximam da remuneração média do país, atualmente nos 1.368 euros brutos, de acordo com dados do INE.

Com efeito, se nos escalões mais baixos o aumento do rendimento líquido (depois de imposto) fica ainda acima do aumento do rendimento bruto resultante do aumento salarial, para salários perto dos 1.200 euros o efeito da subida salarial já começa a perder-se, sendo absorvido pelo IRS e isso apesar de a proposta de OE para 2026 prever também uma descida de taxas, que, pela estrutura progressiva do imposto tenderia a amortecer o efeito dos escalões não acompanharem os aumentos salariais esperados.

Simulações da PwC comparam o IRS devido em 2025 com aquele que será devido em 2026 assumindo um aumento salarial de 4,6%. E a conclusão é que “neste cenário, o aumento do rendimento líquido, em algumas situações, não acompanha o aumento do rendimento bruto, uma vez que, tendo a atualização dos escalões sido inferior a 4,6%, uma parte do rendimento fica sujeita a taxas de IRS superiores às aplicáveis em 2025”, explica Bruno Alves, fiscalista da PwC.

E porque é que isso acontece: numa explicação simplista, se um contribuinte tem um aumento salarial, os seus rendimentos caberão em escalões mais altos do IRS e há o risco de o imposto absorver o aumento. A atualização dos escalões - que desde o ano passado passou a ser obrigatória - destina-se a impedir este efeito, garantindo a neutralidade fiscal, ou seja, que a um aumento do rendimento bruto corresponde igual aumento do rendimento líquido.

O aumento do rendimento líquido, em algumas situações, não acompanha o aumento do rendimento bruto, [porque] uma parte do rendimento fica sujeita a taxas de IRS superiores.

Bruno Alves, PwC

Voltemos agora às simulações da PwC. Um contribuinte que este ano ganhe 975 euros e tenha em 2026 um aumento de 4,6%, para os 1.150 euros verá ainda o seu rendimento líquido de IRS subir acima da subida salarial - vai receber mais 5,08% face a 2025.

Já para um rendimento um pouco mais alto, a partir dos 1.1150 euros, também com o dito aumento de 4,6%, o rendimento líquido de IRS a receber ao fim do mês começa a ficar abaixo desta percentagem. Ou seja, a neutralidade fiscal já não está assegurada e verifica-se, pelo contrário, um agravamento da carga fiscal.

No caso dos rendimentos mais baixos, o efeito justifica-se com o aumento do mínimo de existência, que sobe, acompanhando a subida da Remuneração Mínima Mensal Garantida - dos atuais 12.180 euros para os 12.880 euros anuais.

Progressividade trava efeito em rendimentos perto dos 3.000 euros

As simulações da PwC mostram, por outro lado, que a descida de taxas prevista no OE garante alguma compensação ao facto de a atualização dos escalões não acompanhar a subida esperada dos salários. Mas isso só acontece em alguns níveis de rendimento, a partir dos quais a progressividade produz efeito.

Um contribuinte com 3.250 euros de salário em 2025 e que tenha um aumento de 4,6% em 2026 para os 3.400 euros, terá no final do dia um aumento do rendimento líquido de 4,62%. Neste caso com uma redução de carga fiscal.

Mas a partir destes valores todas as simulações concluem que, com aumentos, o rendimento líquido não acompanha a subida do salário bruto (ver tabelas em baixo).

Entre as simulações realizadas pela PwC para o Negócios, os contribuintes mais penalizados por uma atualização de escalões inferior à subida de rendimentos são os casados com dois filhos num agregado de dois titulares com salários, no final deste ano, de 1.100 euros. Neste caso, a taxa efetiva de imposto pago pode aumentar de 3,04% para 3,49%, num agravamento de 0,45 pontos percentuais.

O que diz o ministro?

Na conferência de imprensa que se seguiu à apresentação do Orçamento do Estado, esta quinta-feira, Miranda Sarmento foi questionado sobre a opção do Governo na atualização dos escalões. Esta, recorde-se, passou este ano a ser calculada em função de uma fórmula que leva em linha de conta a produtividade e a inflação registadas no ano anterior, mas o Governo, querendo, pode aplicar atualizações diferentes.

Não foi essa a opção do Executivo, que aplicou exatamente os 3,51% resultantes da fórmula. Miranda Sarmento justificou-se, lembrando que “em julho deste ano houve uma descida das taxas, volta a haver uma descida [para 2026], e portanto, mesmo quem tem um aumento acima de 3,5% terá, na esmagadora maioria dos casos, um desagravamento fiscal seja por via dos escalões, seja por via do desagravamento das taxas.”

A PwC fez igualmente simulações em que está refletida também a poupança fiscal que resulta da alteração efetuada em julho, quando as taxas de IRS desceram entre 0,4 e 0,6 pontos percentuais em todos os escalões à exceção do último.

Neste caso, afirma Bruno Alves, “concluímos que, tendo em conta as alterações introduzidas ao longo de 2025 e as propostas para 2026, o aumento do rendimento líquido será, em todos os casos testados, superior ao aumento de 4,6% do rendimento bruto”.

Com efeito, esse exercício mostra que em todos os casos o aumento do rendimento líquido fica acima do aumento do rendimento bruto. Porém, estas simulações já vão além do mero impacto do OE para 2026, ou seja, está em causa uma redução fiscal cujos efeitos estavam já adquiridos em 2025, embora o ministro, nas suas contas, os contabilize também em 2026.

É possível evitar o agravamento?

Refira-se ainda que estamos a falar de simulações genéricas, quando, na verdade, cada família tem as suas especificidades próprias, que depois se refletem na fatura fiscal. As contas da PwC consideram apenas a dedução à coleta das despesas gerais familiares, quando a generalidade dos contribuintes tem outras despesas que - dependendo do pedido de fatura com número de contribuinte - servem também para aliviar o imposto final a pagar.

Por outro lado, falta ainda saber qual o valor da dedução específica, a que todos os contribuintes têm direito e que deverá ser também atualizada, podendo influenciar, pela positiva, as poupanças das famílias com a redução de impostos. O valor só será conhecido mais tarde, uma vez que está indexado ao Indexante de Apoios Sociais, que só fica definido em janeiro, pelo que o efeito não se encontra ainda refletido nas simulações da PwC. Porém, é quase certo que o IAS será atualizado acima da inflação, devido a um crescimento da economia que deverá ficar acima dos 2% na média dos dois anos. Ora, subindo o IAS, então a dedução específica também aumenta, impactando diretamente, como já referido, no montante de rendimentos de cada contribuinte que será sujeito a IRS.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.