Riscos no imobiliário vão agravar-se entre 2020 e 2023, prevê FMI

Para já, não parece haver nuvens no setor imobiliário, mas o Fundo Monetário Internacional (FMI) vê nuvens cinzentas no médio-prazo. Para o Fundo a estratégia macroprudencial seguida pelo Banco de Portugal é a correta.

Não deverá ser este ano, mas pode ser já em 2020 que os riscos da subida dos preços das casas se vão agravar "em alguns países". O Fundo Monetário Internacional (FMI) faz o alerta sem referir quais os países mais vulneráveis, mas avisa que as consequências podem pôr em causa a estabilidade financeira e macroeconómica a nível mundial no médio prazo.

A chamada de atenção é feita pelo FMI no capítulo analítico dedicado aos preços das casas, divulgado esta quinta-feira, 4 de abril, que faz parte do relatório Global Financial Stability Report, a ser publicado na próxima semana.

O tema tem estado em discussão em todo o mundo, numa altura em que a recuperação económica e a política monetária expansionista (juros baixos, o que se traduz em "dinheiro barato") tem levado a uma subida rápida dos preços das casas, principalmente nas capitais onde se concentram cada vez mais pessoas.

Apesar de o tom do relatório não ser alarmista, o FMI admite que "os dados mais recentes parecem apontar para um aumento dos riscos negativos nos preços das casas durante os próximos um a três anos em alguns países". Esta conclusão é retirada tendo em conta que a perda de dinamismo do setor imobiliário, o crescimento excessivo do crédito e as condições monetárias mais restritivas são fatores que sinalizam um agravamento do risco no médio prazo.

Caso a previsão se concretize, este pode ser um "motivo de preocupação para a estabilidade financeira e para o 'outlook' macroeconómico global". Isto porque "grandes quedas" nos preços das habitações "podem afetar de forma adversa" o desempenho macroeconómico e a estabilidade financeira, "tal como se viu durante a crise financeira de 2008 e noutros episódios da história". Os riscos atuais são menores do que os de 2007, mas existem, assinala o FMI.

A preocupação do Fundo reside no facto de dois terços das quase 50 crises bancárias das últimas décadas terem sido precedidas por um "boom" dos preços dos imóveis. Aliás, os dados trabalhados neste estudo indicam que "as recessões são mais profundas e mais duradouras quando os preços das casas descem de forma mais rápida" após fortes subidas durante a época positiva do ciclo económico.

A importância do imobiliário na situação económica dos particulares e das empresas, principalmente do balanço dos bancos, torna o tema crucial para a estabilidade macroeconómica. Segundo o Fundo, a atividade relacionada com o setor imobiliário correspondia a um sexto (16,6%) do tamanho da economia dos Estados Unidos e da Zona Euro em 2017, "representando uma das maiores componentes do PIB em ambos os casos".

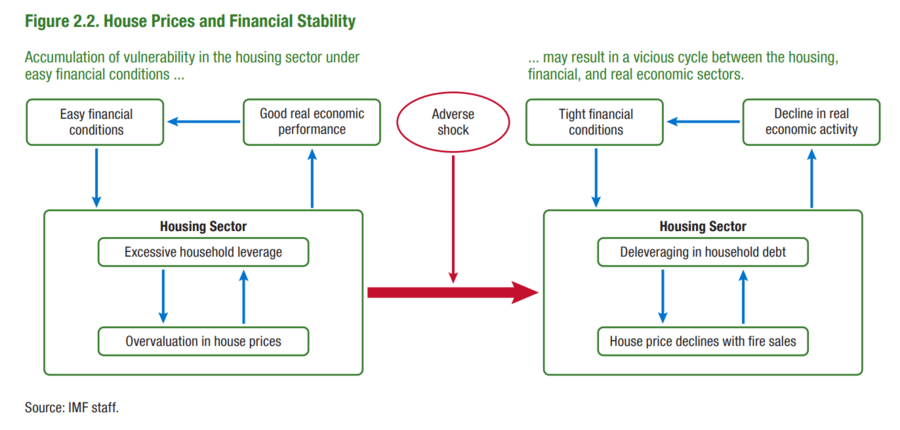

A forma como o setor imobiliário pode destabilizar a economia num "círculo vicioso" é ilustrada pelo FMI neste quadro (ver abaixo). Por um lado, os juros mais baixos podem levar a um endividamento "excessivo" e a uma "sobrevalorização" dos preços das casas que impulsiona o PIB. Por outro lado, se um choque adverso atingir a economia, os juros sobem, os custos da dívida aumentam e há a necessidade de reduzir o endividamento, o que promove a venda de imóveis a preços baixos, contribuindo para a queda do PIB. Estes efeitos "auto"-alimentam-se, contribuindo para um maior desequilíbrio.

FMI dá nota positiva à estratégia do Banco de Portugal

Em todo o relatório, o Fundo frisa diversas vezes que a estratégia para "domar" o mercado imobiliário face aos riscos financeiros não passa pelo controlo dos preços, mas sim pela redução do risco associado ao setor. A estratégia deve assim passar pelo reforço da resiliência dos devedores, tal como fez no ano passado o Banco de Portugal ao apertar os critérios de concessão de crédito à habitação."Os resultados [do estudo] indicam que o aperto das políticas macroprudenciais está associado a uma redução dos riscos negativos dos preços das casas", conclui o FMI, podendo "prevenir" uma crise do imobiliário ou "mitigar" os seus efeitos adversos.

Esse é o caso "especialmente" de medidas que reforcem a resiliência dos mutuários (quem pede o empréstimo), nomeadamente através do aumento dos limites máximos do rácio entre o montante do empréstimo e o valor do imóvel dado como garantia e ainda do rácio entre o montante da prestação mensal e o rendimento do cliente (taxa de esforço).

Mas há mais medidas que podem ser tomadas pelos Estados e reguladores: aumentar as almofadas financeiras dos bancos, garantir que os particulares não pedem crédito em excesso, reformular a composição dos impostos sobre os imóveis e calibrar a política monetária, ainda que esta última seja mais limitada nos seus efeitos.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.