De zero a tudo, até onde é que os bancos centrais ainda podem ir?

Esta semana será marcada pelo encontro de três dos maiores bancos centrais do mundo. O Banco do Japão deu o pontapé de saída ontem e agora seguem-lhe os passos a Fed e o BCE. Mas até onde é que os bancos centrais ainda podem ir para almofadar o impacto do coronavírus?

A mensagem dos líderes dos maiores bancos centrais do mundo parece ser clara: fazer tudo o que estiver ao seu alcance para salvar as respetivas economias desta crise de saúde, que se tornou inevitavelmente uma crise económica global. Mas depois de todos os estímulos anunciados no último mês e meio, o que é que pode ainda ser feito e até onde é que a Reserva Federal dos Estados Unidos (Fed) e o Banco Central Europeu (BCE) podem ir?

Ontem, o Banco do Japão alinhou-se com aquilo que já tinha sido definido pelos congéneres norte-americano e europeu e expandiu os estímulos monetários, ao comprometer-se a comprar quantias ilimitadas de dívida para manter os juros em níveis baixos.

Para além disso, o governador da instituição, Haruhiko Kuroda, anunciou ainda um pacote para a compra de dívida corporativa três vezes superior ao anterior, passando esse valor para os 20 biliões de ienes, o equivalente a 170 mil milhões de euros.

Depois do banco japonês, a bola passa para a Fed, que está reunida entre hoje e amanhã para delinear uma estratégia para aquilo que ainda pode ser feito. Na última reunião de emergência, a meio de março, o líder do banco central Jerome Powell disse que "ainda havia muito espaço e muitas ferramentas a usar" para apoiar a maior economia do mundo.

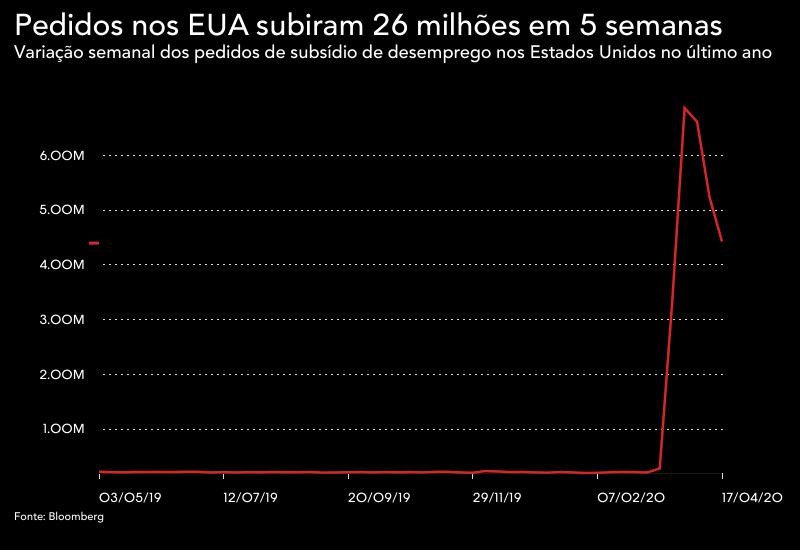

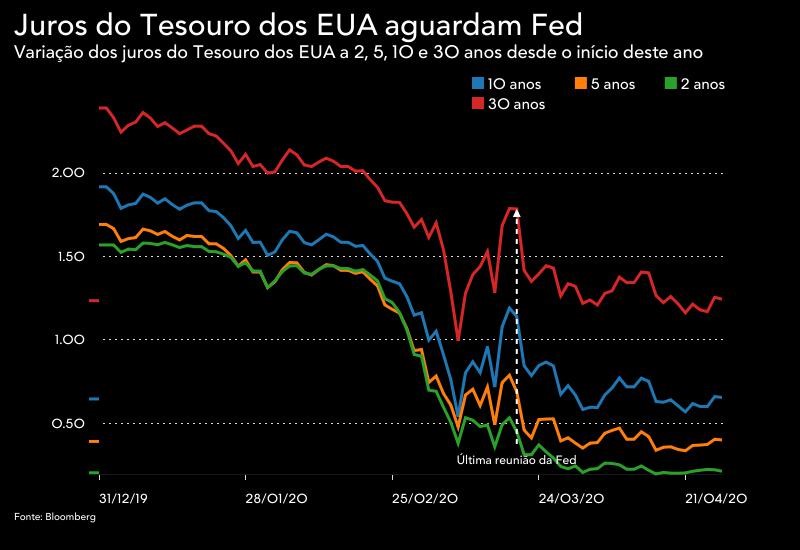

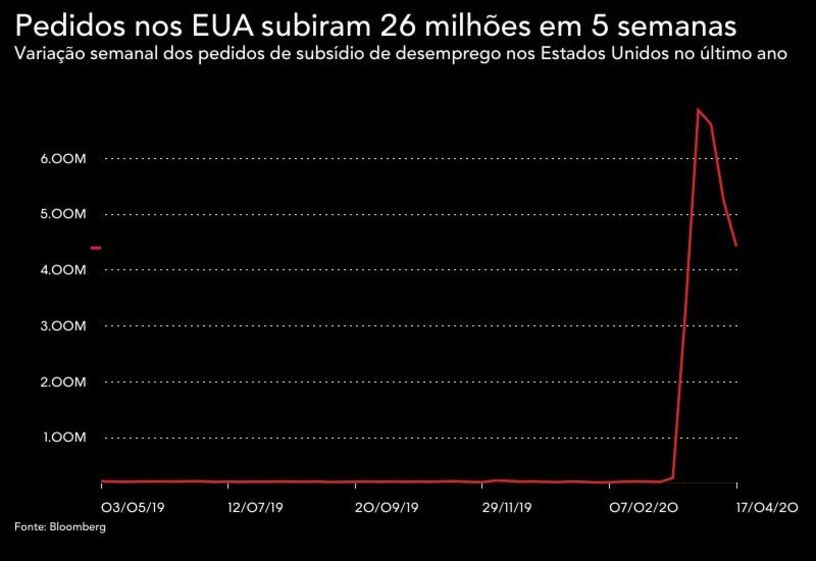

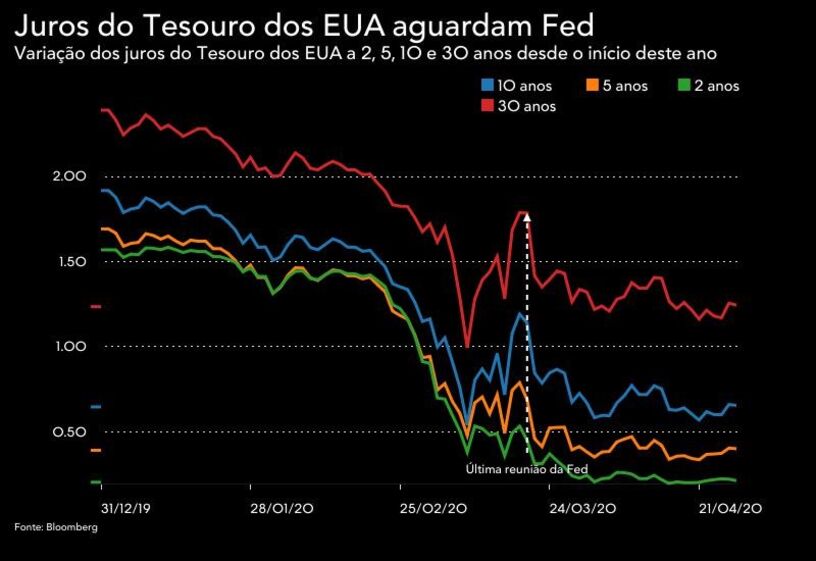

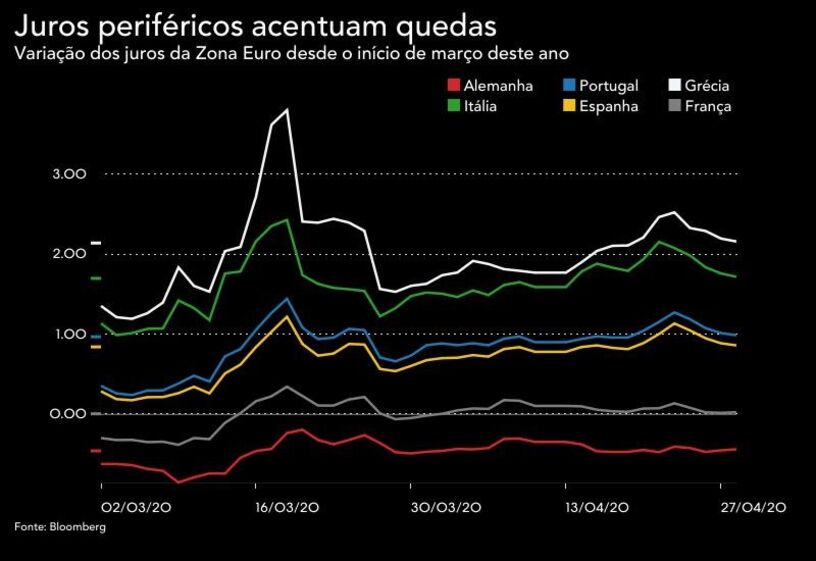

Desde então, a instituição usou mais poder de fogo comparativamente à resposta dada na crise de 2008, como a redução das taxas de juro diretoras em 100 pontos base para um intervalo de entre 0% e 0,25%, a compra de uma quantia ilimitada de ativos do Tesouro e ativos ligados a hipotecas residenciais e comerciais para impedir uma escassez de crédito. Para além disso, e nos dias que se seguiram a esta reunião, estabeleceu pacotes para ajudar pequenas empresas e famílias, em conjunto com os esforços do Congresso para fornecer uma quantia histórica de 2 biliões de dólares, divididos entre injeções diretas e alívio nos impostos. Contudo, algumas dessas medidas ainda estão a ser implementadas. Desde que o impacto do coronavírus se fez sentir na economia norte-americana, as perspetivas económicas afundaram e o número de pedidos de subsídio de desemprego disparou para máximos históricos, sem comparação, e em cinco semanas subiram mais de 26 milhões. O que resta a Powell? No seu último encontro com jornalistas, Jerome Powell, disse que estaria otimista para uma recuperação da economia na segunda metade do ano, mas que a Fed não faria as habituais projeções até junho deste ano, uma vez que o desempenho económico vai sempre depender da eficácia do combate ao coronavírus. Quanto a taxas de juro, atualmente em mínimos históricos, Powell mostrou-se recetivo numa redução para patamares negativos, uma vez que considera que não seriam apropriadas para a economia norte-americana. Na reunião destes dois dias resta saber se a opinião do atual governador se mantém ou se as suas perspetivas sofreram alterações nesse sentido. Para já, o que se sabe é que as taxas continuarão, pelo menos, neste patamar até a economia mostrar resistência ao vírus e voltar a atingir as metas de emprego e inflação, segundo sugeriu a Fed, em março. A 23 de março, a Fed anulou os limites à compra de dívida do Tesouro norte-americano e durante as semanas seguintes comprou cerca de 75 mil milhões de dólares por dia. Contudo, essa velocidade de compra diminuiu e situa-se agora nos 10 mil milhões de dólares por dia, até esta semana. Os investidores estarão atentos a possíveis mudanças também neste campo. Nos dias e semanas que se seguiram, o banco central reforçou as compras de papel comercial na ordem nos 1,1 mil milhões de dólares, usado pelas empresas para captar financiamento a curto prazo, e deu apoio aos mercados de dívida corporativa e municipal. Mais recentemente, abriu a porta a comprar dívida no patamar de "lixo", ou que possa cair para lá, ("junk bonds"). Mas com a economia da Zona Euro a sofrer a maior queda de sempre na atividade empresarial e no emprego em abril e o "spread" entre os juros de Itália e os da Alemanha a aumentar - uma medida que avalia o risco da dívida - Christine Lagarde, governadora do BCE pode ter de reforçar os estímulos à região. O banco central anunciou o p

Desde que o impacto do coronavírus se fez sentir na economia norte-americana, as perspetivas económicas afundaram e o número de pedidos de subsídio de desemprego disparou para máximos históricos, sem comparação, e em cinco semanas subiram mais de 26 milhões.

O que resta a Powell? No seu último encontro com jornalistas, Jerome Powell, disse que estaria otimista para uma recuperação da economia na segunda metade do ano, mas que a Fed não faria as habituais projeções até junho deste ano, uma vez que o desempenho económico vai sempre depender da eficácia do combate ao coronavírus.

Quanto a taxas de juro, atualmente em mínimos históricos, Powell mostrou-se recetivo numa redução para patamares negativos, uma vez que considera que não seriam apropriadas para a economia norte-americana. Na reunião destes dois dias resta saber se a opinião do atual governador se mantém ou se as suas perspetivas sofreram alterações nesse sentido. Para já, o que se sabe é que as taxas continuarão, pelo menos, neste patamar até a economia mostrar resistência ao vírus e voltar a atingir as metas de emprego e inflação, segundo sugeriu a Fed, em março.

A 23 de março, a Fed anulou os limites à compra de dívida do Tesouro norte-americano e durante as semanas seguintes comprou cerca de 75 mil milhões de dólares por dia. Contudo, essa velocidade de compra diminuiu e situa-se agora nos 10 mil milhões de dólares por dia, até esta semana. Os investidores estarão atentos a possíveis mudanças também neste campo.

Nos dias e semanas que se seguiram, o banco central reforçou as compras de papel comercial na ordem nos 1,1 mil milhões de dólares, usado pelas empresas para captar financiamento a curto prazo, e deu apoio aos mercados de dívida corporativa e municipal. Mais recentemente, abriu a porta a comprar dívida no patamar de "lixo", ou que possa cair para lá, ("junk bonds").

Mas com a economia da Zona Euro a sofrer a maior queda de sempre na atividade empresarial e no emprego em abril e o "spread" entre os juros de Itália e os da Alemanha a aumentar - uma medida que avalia o risco da dívida - Christine Lagarde, governadora do BCE pode ter de reforçar os estímulos à região.

Depois disso, anunciou uma medida extra que anulou qualquer limite à compra de dívida governamental. Ao contrário do que estava definido no PEPP, agora o BCE deixava de ter de cumprir o limite de um terço para a aquisição de dívida emitida por um país. Esta medida dá maior liberdade à entidade, permitindo-lhe comprar mais obrigações de um Estado se achar necessário. Recentemente, e à imagem também do que a Fed já tinha feito, Lagarde anunciou que vai

Agora, muitos analistas esperam um aumento do volume de compras de ativos inserido no seu programa (PEPP), uma vez que o nível atual pode não ser necessário para acalmar o nervosismo dos investidores quanto à sustentabilidade da dívida nos países da região, principalmente dos que apresentam níveis de dívida historicamente mais elevados.

Mais lidas

Aqui as marcas podem contar as suas histórias e experiências.